Un bon visage pour un mauvais jeu, c'est-à-dire la politique de la FED dans toute sa splendeur

Chaque investisseur a une personnalité parfaite Janet Yellen. Ancien patron Réserve Fédérale et l'actuel chef du département du Trésor a jeté un peu d'incertitude et de peur sur les marchés.

Pour les non-initiés: il s'agit du commentaire de l'ex-chef de la Fed, qui a fait écho bruyamment sur les marchés. Yellen a trouvé que une augmentation "modeste" est nécessaire pour le marchépour que l'économie ne surchauffe pas.

Ses paroles ont provoqué une vente massive sur le marché et ont été rapidement reflétées par elle-même et se sont transformées en phrases que Powell utilise dans ses commentaires. Comment cette «égratignure» a-t-elle affecté les marchés? Quel est le lien entre la politique actuelle de la Réserve fédérale et cela? Quelles conclusions peut-on en tirer? Je vous invite à faire un bref commentaire dans lequel j'essaierai d'expliquer ces problèmes.

Modestement, c'est-à-dire de combien?

Janet Yellen

Certes, Yellen n'a pas mentionné la valeur nominale des augmentations modestes. À son avis, ils sont censés «amortir» l'économie surchauffée après toutes les augmentations du gouvernement. Bien sûr, on peut dire que la déclaration de Yellen était en grande partie une réponse aux plans budgétaires de Biden, qui sont associés à un autre paquet de liquidités affaiblissant l'économie. Elle s'est prononcée pour la première fois sur la politique budgétaire de la FED lors d'un événement organisé par le magazine The Atlantic. Au cours de celle-ci, elle a souligné que toutes les dépenses du gouvernement, qui sont maintenant gonflées au maximum, conduiront à une surchauffe du marché.

Certes, elle a par la suite annulé ses propos et expliqué en détail qu'elle n'avait suggéré aucune hausse et que l'inflation ne serait dépassée qu'à court terme. Dans une interview pour Le Wall Street Journal a fait tout son possible pour répéter les propos de l'actuel chef de la Réserve fédérale, Powell, selon lesquels les États-Unis ne sont pas aux prises avec le problème de l'inflation. Néanmoins, le mot a été prononcé. Cela en dit tellement que mardi, nous avons assisté à une forte liquidation des indices, à une augmentation des rendements obligataires, à une liquidation de l'or et à un renforcement de l'USD.

Dollars de l'air

Y a-t-il un réel problème d'inflation aux États-Unis? L'inflation ne se produit-elle vraiment que comme un facteur «impulsif», insignifiant et à court terme, provoquant une pression inflationniste? La Réserve fédérale a particulièrement aimé expliquer la hausse de l'inflation comme un «goulot d'étranglement de l'offre» en particulier ces derniers temps. de facto rejetant le problème de la reprise économique. Le boom de leur rhétorique est en train de rouvrir, faisant revenir la demande «plus agressivement» à la normale. L'endroit principal où il s'accumule est pétrole brut. Le pétrole se sent très bien dans un environnement à fort potentiel d'inflation (inflation en hausse). Fermer les économies et les dégeler à nouveau est un bon argument pour expliquer les prix élevés du pétrole et la hausse de l'inflation résultant de la demande accrue d'or noir.

Alors, où est le problème et pourquoi la pression sur les taux d'intérêt est-elle si défavorable pour la Réserve fédérale? Après tout, le gouvernement américain ne peut pas se permettre d'augmenter les taux d'intérêt ou permettre à la Fed de limiter ses achats d'obligations. Au contraire, je soutiens que la FED devra dans un proche avenir étendre ses activités d'assouplissement quantitatif afin de pouvoir contracter des emprunts supplémentaires, dont le spectre de l'emprunt pèse lourdement sur le gouvernement américain. Vous devez avoir des liquidités pour acheter des obligations d'État. Ainsi, la réponse suggère qu'en son absence la réimpression deviendra le principal outil de la Réserve. Biden est bien conscient que l'augmentation des taxes ne couvrira pas entièrement tous les paquets économiques prévus. Le mécanisme de couverture des coûts de ce type d'investissement sera financé par le même mécanisme dans lequel les plans de relance introduits en 2020 ont été financés.

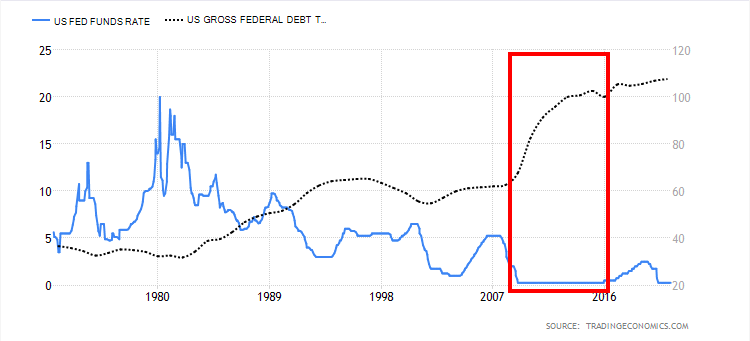

Dette vs taux d'intérêt aux États-Unis. La source: Économie de trading

L'augmentation la plus importante de la dette aux États-Unis a été réalisée dans un environnement de taux d'intérêt bas. Dans le graphique ci-dessus, nous pouvons voir ce mouvement haussier brutal alors que les taux oscillaient autour de zéro. En général, la Fed sera obligée d'acheter des obligations, empêchant ainsi l'implosion de ce marché.

Le département du Trésor peut le gérer

Fait intéressant, le département du Trésor a augmenté le montant qu'il prévoit d'emprunter au deuxième trimestre de 2021. En février, le ministère du Trésor a prévu que les prêts pour le deuxième trimestre seraient relativement modestes de 95 milliards de dollars. La nouvelle estimation de prêt pour le deuxième trimestre est de 463 milliards de dollars. Par la suite, ce montant devrait doubler au troisième trimestre, avec un prêt estimé à 821 milliards de dollars. Janet Yellen pourrait-elle évaluer de manière réaliste les chances de randonnées et la nécessité de le faire? Jugez par vous-même. À mon avis, la Réserve fédérale est un peu pressée contre le coin, et Powell et Yellen le savent. Ils ont eux-mêmes souligné que les taux d'intérêt bas sont la principale raison pour laquelle le gouvernement peut «investir» dans l'économie. Par conséquent, il faut s'attendre à ce que les prêts augmenteront dans un proche avenir.

En février, le Trésor a projeté que les prêts du deuxième trimestre seraient relativement modestes de 95 milliards de dollars. La nouvelle estimation de prêt pour le deuxième trimestre est de 463 milliards de dollars. Par la suite, ce montant devrait doubler au troisième trimestre, avec un prêt estimé à 821 milliards de dollars. Cela explique en partie pourquoi il n'est pas rentable (même si nécessaire) d'augmenter les taux d'intérêt maintenant.

Rien n'est gratuit

Il n'y a rien de gratuit en économie comme dans la vie. Alors que l'inflation élevée est considérée comme négative (le consommateur paie plus pour les biens et services qu'il achète), il s'agit en grande partie d'une aide déguisée aux gouvernements pour rembourser d'importants paquets de dette. Tant cela que le niveau relativement bas des taux d'intérêt permettent aux pays de sortir de niveaux élevés de crédit.

Une inflation plus élevée est souvent considérée comme une «aide» pour sortir de l'environnement de taux d'intérêt bas. Leurs niveaux négatifs comportent un certain nombre de menaces économiques qui, combinées au niveau élevé de la dette et au manque de perspectives (y compris des outils fiscaux) pour leur contrôle par les institutions centrales, ont un impact négatif sur l'économie. Il suffit de regarder le secteur bancaire commercial, qui jusqu'à présent absorbe les effets négatifs des taux d'intérêt bas, mais ce ne sera qu'une question de temps avant que ces coûts ne soient répercutés (si l'environnement négatif / nul est long à terme) aux consommateurs. Il vaut la peine de dire que dans un tel environnement, la politique budgétaire devient quelque peu inefficace. Pourquoi? Pour stimuler davantage la croissance économique, les prochains paquets injectés dans l'économie doivent simplement être plus abondants.

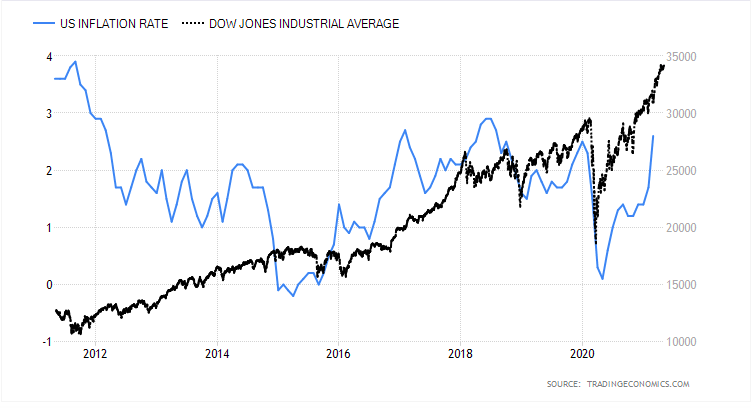

Inflation aux États-Unis et Dow Jones Industrial Average. La source: Économie de trading

Les encyclopédies peuvent être écrites sur l'impact même d'une inflation plus élevée sur le marché boursier et les devises. Un élément important qui leur sera lié sont les taux d'intérêt et la question fondamentale qui doit être posée - la hausse du niveau des prix dans l'économie les fera-t-elle augmenter? Dans une large mesure, après la performance des indices par rapport à l'inflation (que l'on peut voir dans le graphique ci-dessus), on peut voir les anticipations du marché et la pression sur les hausses de taux.

Les rendements obligataires sont relégués au second plan

La Réserve fédérale n'a pas beaucoup parlé récemment des rendements des obligations d'État. Bien qu'il s'agisse d'un indicateur extrêmement important, à court terme, il n'a pas trop d'impact sur les coûts du service de la dette. Bien entendu, les taux d'intérêt, qui jouent un rôle majeur en cas de renouvellement de la dette, constituent un élément beaucoup plus important de tout le casse-tête. Le rollover n'est rien de plus qu'une sorte de refinancement de la dette.

Source: Investing.com

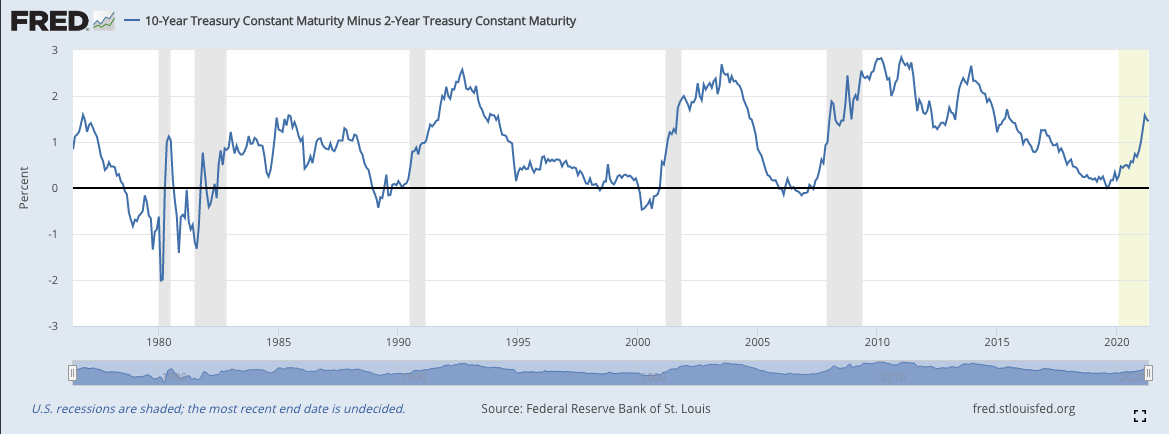

La valorisation actuelle de la rentabilité suit une tendance à la hausse depuis un an. Leur niveau élevé signifie que les investisseurs se débarrassent des titres de créance, en espérant que le nouveau coupon (nouvelle émission) aura lieu à des conditions plus favorables (ils recevront un paiement plus important pour l'argent emprunté). Un bon indicateur qui remue le doigt proverbial est aussi la courbe des taux (différence entre les obligations 10y et 2y). Habituellement, toucher la frontière zéro nous informe de la crise imminente.

Courbe de rendement des obligations à 10 ans moins 2 ans. Source: FRED

Actuellement, ses niveaux ne sont pas encore alarmants, mais il est intéressant qu'il se soit rapproché des niveaux de crise en 2019. La courbe elle-même est un très bon baromètre qui filtre les anticipations du marché de la dette. À mesure que la courbe approche des niveaux critiques, les investisseurs sont obligés de payer beaucoup plus pour les prêts à court terme que pour les prêts à long terme.

Résumé

Compte tenu de tous les facteurs que nous avons brièvement pris en compte dans cette analyse, il convient de souligner quelques points importants.

- Permettre à l'inflation de monter à des niveaux plus élevés améliore l'efficacité de la politique budgétaire à long terme. Les banques centrales sont en mesure de sortir plus efficacement de l'environnement de taux d'intérêt bas. Compte tenu des données historiques, l'efficacité de la politique des banques dépend de niveaux d'inflation élevés et soutenus, de taux d'intérêt très élevés ou d'un endettement faible. Après tout, aucune condition n'est remplie pour le moment.

- La Réserve fédérale maintiendra ses décisions dans un proche avenir en raison de la nécessité d'ajuster la politique monétaire sous une forme ou une autre aux besoins croissants de la dette.

- La Fed a toujours le QE et la capacité d'acheter des obligations à sa disposition. Elle a un réel impact sur l'inversion de leur tendance (sur la rentabilité). La réserve peut répéter ses actions et d'une certaine manière empêcher les banques d'introduire de l'argent provenant de programmes de QE (échange d'obligations contre des réserves) dans le secteur des ménages (par exemple via le crédit). Ainsi, ce programme devient plus une forme de recapitalisation du secteur bancaire que de création d'inflation supplémentaire. Cependant, il convient de garder à l'esprit que le programme de QE qui a été introduit en 2020 était différent et permettait un transfert facile de fonds vers le secteur privé.

- Une inflation plus élevée, combinée à un environnement de taux d'intérêt bas, permet de payer moins cher les passifs.

Ces arguments expliquent en grande partie pourquoi la Réserve fédérale ne décidera pas de relever les taux à court terme. Il est difficile de dire combien de déficit sera encore nécessaire pour remédier à la situation. Les relever pour le moment uniquement en raison de la hausse de l'inflation ces derniers mois, c'est comme une balle dans le genou.

En savoir plus sur l'impact des propos de Janet Yellen sur le marché: