Vers une nouvelle crise de la zone euro ?

Chaque jour quelqu'un nous demande : "Y aura-t-il une récession, n'y aura-t-il pas une récession?". Il ne s'agit pas d'une situation binaire où la récession est mauvaise et où aucune récession n'est un feu vert pour le risque. Nous serons confrontés à une croissance économique beaucoup plus faible que beaucoup ne le prévoyaient, en particulier en 2023, qu'il y ait techniquement une récession ou non. Un ralentissement significatif de la croissance est visible dans toutes les dernières statistiques. La zone euro est certainement moins bien lotie que les États-Unis ou la Chine. Décideurs de la politique monétaire de la zone euro, en particulier la majorité accommodante du Conseil des gouverneurs Banque centrale européenne (BCE)ont mis trop de temps à admettre que l'inflation n'est pas aussi temporaire qu'on le pensait auparavant. Je me souviens de la discussion brève mais instructive que j'ai eue avec un membre du Conseil des gouverneurs d'un des "petits" pays de la zone euro en octobre 2021. Pendant ce temps, nous avons averti nos clients pendant des mois que la forte inflation allait se poursuivre. Mon interlocuteur était un homme rationnel et a convenu qu'il y avait de plus en plus de preuves que l'inflation ne partirait pas et que le scénario central de la BCE était trop optimiste. Cependant, il appartenait à une minorité au sein du Conseil et avait peu d'influence pour pousser le reste des membres dans la bonne direction. Plusieurs mois se sont écoulés depuis lors et je crois qu'il existe désormais un large consensus sur le fait que l'inflation restera notre casse-tête pour les années à venir.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank (filiale de la société chinoise Geely au service de 860 000 clients HNW dans le monde). Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon un rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

L'inflation est structurelle

Le principal problème est l'inflation du côté de l'offre. Cela s'applique aux intrants de production (travail, combustibles, matières premières comme les produits agricoles ou l'électricité), à l'activité et au transport. Les activités peuvent être choquées et reprendre assez rapidement. Nous en avons fait l'expérience en Europe pendant la pandémie. Les transports peuvent aussi être secoués par une grève, des blocages ou un manque de conteneurs (ce qui est un problème majeur actuellement). Cependant, ce problème peut être résolu avec le temps. Nous prévoyons que l'arrivée de nouveaux conteneurs à partir de 2023 contribuera à débloquer les goulots d'étranglement du transport. Tous ces phénomènes peuvent être considérés comme temporaires. Cependant, le choc d'offre affectant les inputs de production est certainement beaucoup plus permanent.

Jetons un coup d'œil aux matières premières. Malgré tous les efforts de communication sur la transition verte, l'Europe reste fortement dépendante des énergies fossiles (pétrole, gaz naturel et charbon). En raison de la guerre en Ukraine, nous ébranlons l'approvisionnement russe en combustibles fossiles - ceux-là mêmes que nous utilisons. Avec la hausse de la demande et l'offre ébranlée, les prix augmentent - ce sont les fondements de l'économie. Logiquement, on s'attendrait à ce que les investissements augmentent de manière dynamique afin de faire baisser les prix. Cependant, il y a deux problèmes. Premièrement, nous n'utilisons pas de pétrole brut en tant que tel, mais seulement une partie raffinée de celui-ci. L'Europe possède toutes les infrastructures pour raffiner le pétrole russe, mais nous ne sommes plus en mesure de les utiliser. Nous devons le remplacer, mais construire une nouvelle infrastructure à partir de zéro est une tâche de plusieurs années. Pendant ce temps, les coûts continueront d'augmenter. Deuxièmement, l'Union européenne impose des réglementations sur la transition verte, c'est-à-dire l'abandon des énergies fossiles. L'Europe a toujours agi par la régulation. Cependant, la réglementation de la transition verte a réorienté les investissements nécessaires dans les infrastructures de combustibles fossiles vers les énergies renouvelables, sans garantir au préalable que l'énergie verte puisse fournir aux Européens un approvisionnement énergétique stable. En fin de compte, cela signifie des coûts énergétiques plus élevés dans les années à venir. L'inflation est structurelle.

Il existe cependant un autre facteur qui contribue dans une certaine mesure à l'augmentation de l'inflation : la politique budgétaire. Les gouvernements européens ont pris des mesures extraordinaires pour lutter contre l'inflation - par exemple, en abaissant la taxe sur la valeur ajoutée (TVA) sur l'énergie et en étendant les avantages du "tarif social" à l'électricité et au gaz naturel pour les ménages les plus pauvres en Belgique, et en augmentant le salaire minimum à 12 EUR de l'heure à partir d'octobre de l'année prochaine et une aide supplémentaire de 100 EUR pour les ménages les plus défavorisés de Allemagne. Comme le potentiel fiscal en Europe est beaucoup plus important que dans de nombreuses autres parties du monde, il faut s'attendre à ce que ces mesures ponctuelles s'avèrent plus durables, avec d'autres subventions à suivre bientôt.

Quand le risque devient réalité

L'histoire économique nous enseigne que la seule façon de réduire l'inflation est d'augmenter les taux d'intérêt. De nombreuses autres banques centrales l'ont fait depuis qu'elles se sont remises du dernier confinement mondial au printemps 2021. Après une longue période d'hésitation, la BCE rejoint enfin les autres. Lors de sa réunion de juillet, la banque centrale augmentera ses taux de 25 points de base (resserrement "progressif") - pour la première fois depuis 2011. Il serait trop facile pour la BCE de pouvoir normaliser sa politique monétaire en se concentrant uniquement sur l'inflation et la croissance économique. Cependant, il y a une autre question qui est aussi importante que l'inflation élevée - la fragmentation financière.

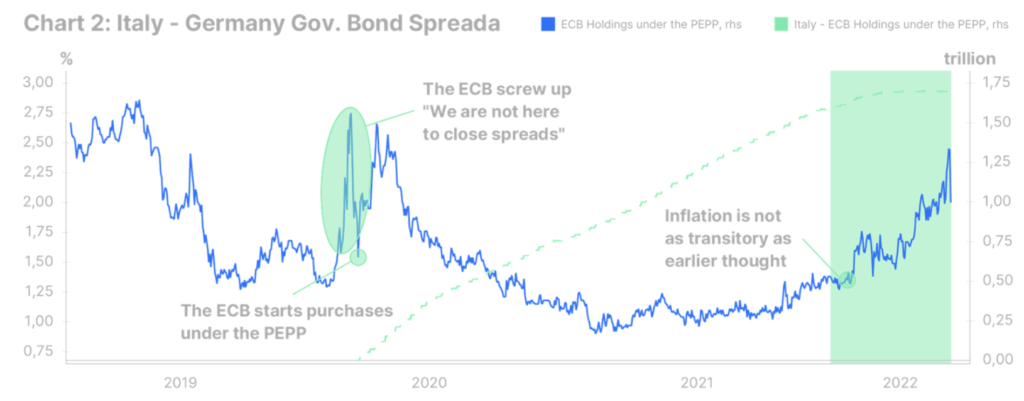

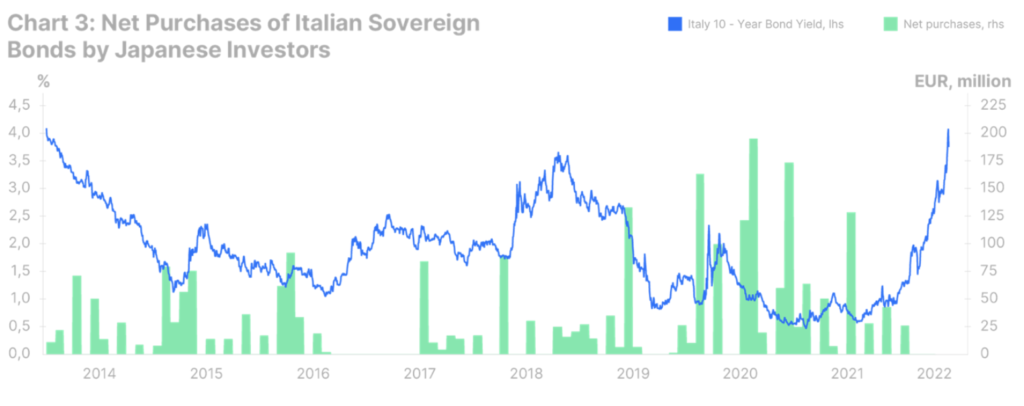

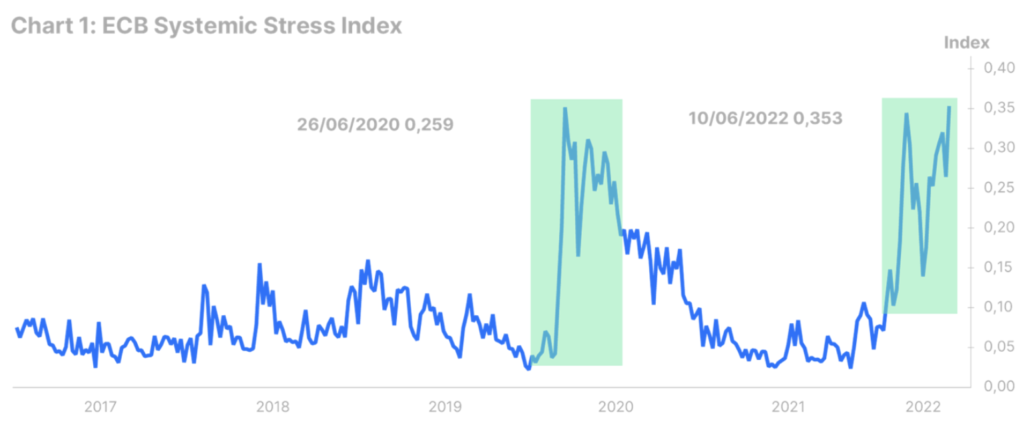

La volatilité des marchés obligataires augmente partout, principalement en raison du grand choc inflationniste mondial qui touche tout le monde. Dans la zone euro, cependant, la situation se détériore à un rythme plus rapide. La réévaluation des risques à l'échelle mondiale sans QE est une procédure douloureuse. L'indicateur de risque systémique de la BCE (développé en 2012 et basé sur 15 mesures de stress financier) est revenu à des niveaux jamais enregistrés depuis le déclenchement de la pandémie en mars 2020 (cf. graphique 1). Pour certains pays, la retarification est plus douloureuse que pour d'autres. Depuis la fin de l'assouplissement quantitatif, les coûts d'emprunt en Italie ont fortement augmenté. Le rendement des obligations à dix ans est désormais presque trois fois plus élevé qu'au début du mois de février. L'écart de rendement par rapport aux obligations allemandes s'est également creusé, revenant dans la zone à risque (voir graphique 2). Le plus inquiétant, cependant, n'est pas tant le niveau des rendements obligataires que le processus lui-même. La volatilité augmente trop vite, alors que dans le même temps les conditions de liquidité se dégradent rapidement. En gros, les étrangers veulent juste s'éloigner du marché obligataire italien (cf. graphique 3).

Nul doute que bientôt, peut-être même lors de la réunion de juillet, la BCE annoncera un nouvel outil de gestion des spreads des obligations gouvernementales. Nous ne connaissons pas beaucoup de détails à ce stade. Sur la base des récents commentaires d'Isabel Schnabel, on peut supposer qu'il s'agira d'une version d'un programme FTC avec une conditionnalité légère, une durée fixe et une échéance plus courte que le programme d'achat de secours en cas de pandémie (peut-être deux à cinq ans). Cela devrait suffire à éviter une répétition de la crise de 2012, mais ce n'est pas certain. La BCE ne peut s'empêcher de relever les taux d'intérêt. Plus il résistera, plus la situation empirera et plus il devra acheter des obligations d'État de la zone euro. D'un point de vue optimiste, une répétition de la crise dans la zone euro n'est pas seulement un phénomène négatif. Depuis 2012, la crise précédente a contribué à des réformes institutionnelles essentielles qui ont renforcé le cadre de la zone euro. La même chose peut arriver avec une nouvelle crise. Cependant, la situation du marché obligataire dans la zone euro pose une question sérieuse à long terme : cela peut-il durer éternellement ? A un moment donné, les pays du sud de la zone euro devraient pouvoir faire face aux marchés sans prolonger le mandat de la BCE pour les secourir. Sinon, la BCE pourrait finir par détenir toute la dette italienne.