Les bons du Trésor américain sont devenus le pire actif

Dernière rencontre Réserve Fédérale peut être décrite de différentes manières, mais ce n’était certainement pas anodin pour le marché financier. La croyance persistante de Jerome Powell selon laquelle inflation sera de nature temporaire, cela devrait semer la panique sur le marché, car il n'y a absolument aucune indication à ce sujet. Au contraire, le bilan excessivement surdimensionné de la Fed et une quantité sans précédent de mesures de relance budgétaire suggèrent qu'il faut s'attendre à un nouvel impact des forces inflationnistes.

Peut-être que mon âge sortira à ce stade, mais Milton Friedman et son approche de la politique monétaire et de l'inflation devraient être mentionnés ici. Selon cet économiste infâme, l'inflation est toujours un phénomène monétaireet les effets de la politique monétaire apparaissent avec un retard. Par conséquent, l'inflation sera déclenchée par une augmentation exponentielle de la masse monétaire au sens large, que nous observons depuis le début de la pandémie de Covid-19. Cependant, un retard dans la réaction de la politique monétaire peut amener la banque centrale à commettre une erreur politique, pour laquelle le marché paie cher.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Dans l'histoire récente, les banques centrales ont commis des erreurs politiques qui ont finalement conduit à la soi-disant la grande récession. La politique monétaire trop accommodante aux États-Unis et en Europe a créé des déséquilibres macroéconomiques qui ont abouti à la crise financière mondiale de 2007-2008. À cette époque, les risques macroéconomiques associés à une telle politique accommodante étaient ignorés. La situation est désormais analogue. Les valorisations des actions sont étonnamment élevées et le marché boursier enregistre de nouveaux records toutes les deux semaines. Cependant, les valorisations élevées ne reflètent pas la détérioration des obligations d'entreprises en raison de la forte hausse de l'endettement.

L'environnement économique actuel est difficile non seulement parce que les actifs sont exposés à un risque plus élevé qu'auparavant et que leur coût a augmenté. Pour la première fois de l'histoire, il n'y a pas de ports sûrs sur le marché. Les taux d'intérêt restent ultra-bas, n'offrant aucune protection en cas de hausse de l'inflation (les taux d'intérêt réels sont négatifs) et aucun potentiel de hausse particulier en cas de krach boursier (les rendements des bons du Trésor américain ne tomberont pas en dessous de zéro).

Check it out: Comment investir dans des contrats de bons du Trésor? [Guider]

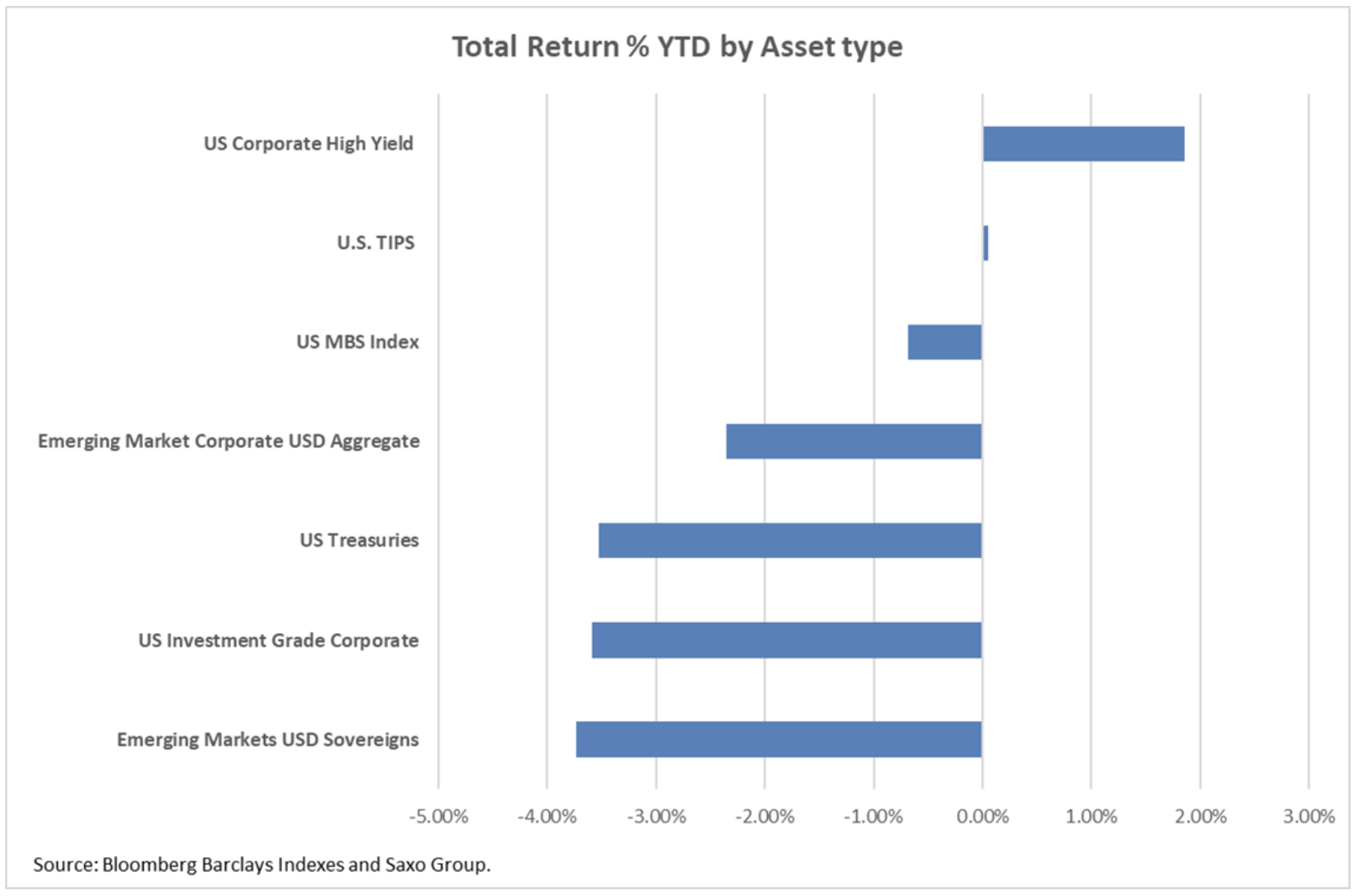

Il est donc facile de comprendre la situation dans le graphique ci-dessous. Depuis le début de cette année, les seuls actifs générant un rendement positif sont les obligations d'entreprises à haut rendement et les obligations d'État protégées contre l'inflation (Titres du Trésor protégés contre l'inflation, CONSEILS). Pourquoi? La seule option pour les investisseurs obligataires est de se réfugier parmi les actifs les plus risqués. Les junk bonds sont les seuls à offrir une rentabilité suffisante pour fournir un tampon contre les pressions inflationnistes. Dans le même temps, les TIPS agissent comme une couverture contre l'inflation.

Évitez les bons du Trésor américain

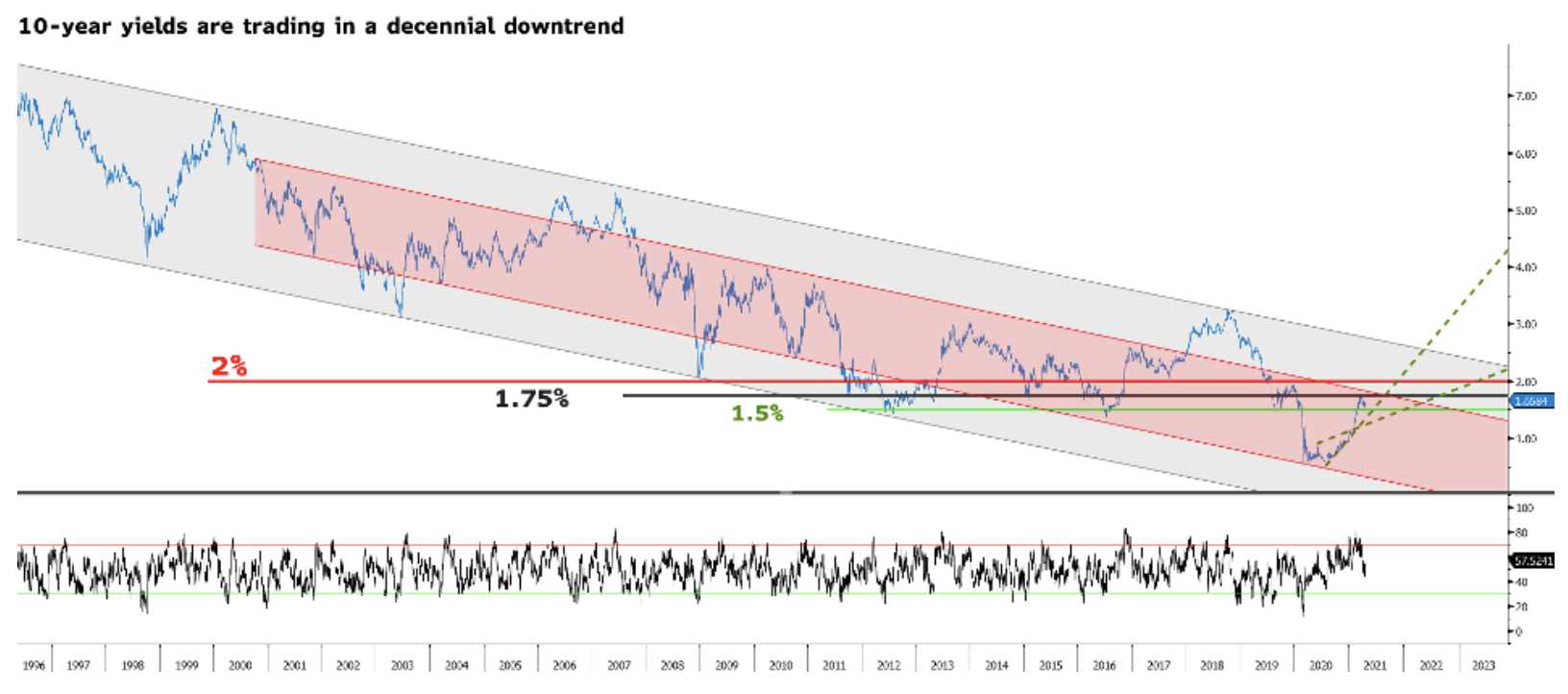

Jerome Powell a fortement exposé les obligations du Trésor américain au risque en maintenant la politique monétaire inchangée et en améliorant légèrement les perspectives économiques. En effet, à mesure que l'économie s'améliore et que les pressions inflationnistes s'intensifient, les rendements des bons du Trésor américain continueront d'augmenter. À notre avis, le rendement des bons du Trésor américain à dix ans pourrait atteindre 2% d'ici l'été. Ces titres feront face à une forte résistance à ce niveau. La question est: que se passera-t-il au niveau de 2%? Y aura-t-il un krach boursier ou le marché survivra-t-il à cette croissance? En cas de baisse significative des actions, les rendements des titres américains pourraient chuter en dessous de leur point de retournement. Cependant, il est plus probable qu'en raison de la correction, les conditions macroéconomiques continueront de s'améliorer, poussant encore les rendements à la hausse.

Dans ce contexte, cela n'a aucun sens de conserver les bons du Trésor américain. Même si les rendements des emprunts publics à dix ans passent en dessous de 1%, le potentiel de croissance sera limité car la Fed a répété à plusieurs reprises qu'elle n'avait pas l'intention de tolérer une politique de taux d'intérêt négatifs. Cependant, le potentiel de baisse est illimité car les rendements peuvent augmenter bien au-dessus de 2%, en fonction des anticipations d'inflation.

Suivez la reprise économique

À notre avis, le secteur des obligations d'entreprises américaines à haut rendement sera un meilleur choix que les obligations des marchés émergents, car les premiers seront plus étroitement liés à la reprise économique. En outre, les obligations d'entreprises indésirables offrent des rendements nettement plus élevés que les obligations souveraines des marchés émergents. En effet, les obligations d'entreprises à haut rendement offrent un rendement de 4% avec une duration de moins de quatre ans. Pour atteindre le même rendement sur les obligations souveraines des marchés émergents, la duration devrait être étendue à huit ans, exposant ainsi davantage le portefeuille au risque de taux d'intérêt.

Tous ces actifs comportent des risques. En fait, l'effet de levier, tant dans le secteur des entreprises que chez les souverains des marchés émergents, est en augmentation. Par conséquent, il est nécessaire de sélectionner soigneusement les investissements et de supposer que la dette sera conservée jusqu'à ce qu'elle soit remboursée. L'objectif est d'assurer une rentabilité suffisamment élevée, en évitant d'éventuels défauts. Cependant, ces actifs devraient être surestimés à mesure que les rendements des obligations d'État augmentent.

Laissez une réponse