Pourquoi la Fed ne peut-elle jamais rattraper son retard et quelle est la raison de la dépréciation du dollar ?

Lors de la réunion du Federal Open Market Committee (FOMC) du 15 juin, la Réserve fédérale américaine a relevé ses taux de 1994 points de base (pb) pour la première fois depuis 75. La Fed vise à resserrer sa politique monétaire au rythme le plus rapide depuis la présidence de Volcker au début des années 80, tout en réduisant le bilan - un facteur qui n'a joué aucun rôle à l'époque. Le dollar américain s'est renforcé de manière dynamique en ligne avec la réévaluation régulière du resserrement croissant de la Fed. La devise américaine n'atteindra probablement un sommet et ne commencera un recul significatif que lorsque l'économie plongera dans une récession désinflationniste tirée par la demande ou que le marché se rendra compte que la Fed ne rattrapera jamais la courbe car, si elle le faisait, cela mettrait en péril la stabilité de marché des obligations d'État américaines.

L'USD ne culminera-t-il qu'après l'écrasement du train à grande vitesse de l'inflation ?

Le rythme presque sans précédent du resserrement de la Fed cette année en a fait Réserve Fédérale il a relevé les taux de 150 points de base en trois réunions et le marché a prévu un nouveau resserrement de 200 points de base au cours de l'année civile 2022. Si le resserrement se poursuit comme prévu, il totalisera 350 points de base dans quelques mois seulement. Gardez à l'esprit qu'il a fallu trois ans à Yellen et Powell pour relever les taux de 225 points de base, et qu'il a fallu près de deux ans à Greenspan et Bernanke pour relever les taux de 425 points de base - sans compter le resserrement quantitatif (QT). crise financière. En bref, la Fed a fonctionné pour la dernière fois à ce rythme au début des années 80.

LIRE AUSSI: L'inflation ne reviendra pas à des niveaux modérés, c'est un train à grande vitesse

Et pourtant, la Fed continue d'essayer de résister à ses attentes exorbitantes de resserrement, même après un démarrage retardé du cycle de hausse des taux. Lors de la réunion du FOMC du 4 mai, le président de la Fed, Jerome Powell, a notamment rejeté l'idée d'une hausse des taux de plus de 50 points de base afin de procéder à une hausse des taux d'une telle ampleur le 15 juin après ce que beaucoup considèrent comme une exemple de Fed dirigeant le marché avec un commentaire au WSJ. Puis - lors d'une conférence de presse le 15 juin - Powell a tenté de convaincre le public que la hausse des taux de juillet pourrait être de 50 points de base au lieu de 75.

Apparemment, la Fed a le fervent espoir que les niveaux élevés actuels d'inflation finiront par s'avérer temporaires. Ceci est également confirmé par les dernières projections économiques de la Fed, qui ont été actualisées lors de la réunion de juin FOMC la prévision d'inflation sous-jacente mesurée par le niveau des dépenses de consommation (PCE) en 2024 s'élevait à 2,3%. Ce n'est pas un changement par rapport à mars, bien que la Fed ait de facto abaissé ses prévisions d'inflation sous-jacente pour 2023 et d'inflation globale pour 2024 de -0,1 %. Comme nous le soulignons dans cette prévision, le risque est que l'inflation soit un train à grande vitesse et que la Fed soit toujours à la traîne de la courbe, incapable de la rattraper, comme je le justifie ci-dessous.

À propos de l'auteur

John Hardy directeur de la stratégie des marchés des devises, Saxo Bank. Rejoint le groupe Saxo Bank en 2002 Il se concentre sur la fourniture de stratégies et d'analyses sur le marché des devises en ligne avec les fondamentaux macroéconomiques et les changements techniques. Hardy a remporté plusieurs prix pour son travail et a été reconnu comme le prévisionniste de 12 mois le plus efficace en 2015 parmi plus de 30 associés réguliers de FX Week. Sa chronique sur le marché des devises est souvent citée et il est un invité régulier et un commentateur à la télévision, notamment CNBC et Bloomberg.

Un argument selon lequel le dollar américain pourrait culminer et commencer à se déprécier malgré le resserrement de la Fed est que de nombreuses autres banques centrales finiront par dépasser la Fed en augmentant les taux et, par conséquent, leurs taux d'intérêt réels dépasseront le niveau atteint par la Fed. C'est précisément cette situation qui a conduit plusieurs devises de marchés émergents telles que le BRL et le MXN à faire preuve cette année d'une résistance à laquelle on ne pouvait s'attendre dans un contexte de hausse rapide des rendements américains et d'un dollar plus fort. Cependant, dans le contexte des devises du panier du G10, à l'exception notable de l'USD / JPY, la plupart des paires de dollars ne sont pas particulièrement corrélées avec les variations des écarts de rendement façonnés par les anticipations de politique des banques centrales à l'extrémité avant de la courbe ou à l'extrémité longue. de la courbe des taux.

Prenons un exemple la paire AUD/USD, où les attentes d'une hausse des taux d'intérêt par la Reserve Bank of Australia ont rattrapé et dépassé les attentes de la Fed pour les neuf prochains mois, et le rendement des obligations d'État australiennes à dix ans (fin juin) était supérieur de plus de 80 points de base que le rendement des obligations du Trésor américain par rapport à la fourchette 0 -50 points de base au cours des premiers mois de cette année. Cela nous amène à penser que le facteur dominant de l'appréciation du dollar dans le cycle actuel est le statut du dollar américain comme monnaie de réserve mondiale et le simple fait que les pressions inflationnistes américaines obligent la Fed à resserrer davantage sa politique.

Cela a un impact négatif sur l'humeur et les conditions financières mondiales. Dans un tel cas, l'USD ne commencera à se déprécier que lorsque la réalité économique s'effondrera finalement, inversant suffisamment l'inflation par une récession induite par la demande. Ce n'est qu'alors que le dollar américain déclinera enfin après une période d'appréciation exceptionnelle pour atteindre son plus haut niveau en plus de 20 ans.

Pourquoi la Fed ne pourra-t-elle pas rattraper son retard ?

Avec les énormes dépenses budgétaires consacrées à la lutte contre la pandémie aux États-Unis en 2020 et 2021 - totalisant environ 5 billions de dollars - il y a de nouvelles fortes inquiétudes quant à la viabilité budgétaire du gouvernement américain. En 2022, il est apparu que le boom des marchés d'actifs en 2020, et en 2021 en particulier, ainsi que des augmentations record des revenus des particuliers dues à l'afflux massif de liquidités de la pandémie ont généré des recettes fiscales exceptionnellement importantes, contribuant à atténuer au moins ces préoccupations budgétaires temporairement. Bien que les choses ne semblent pas trop inquiétantes dans l'année civile en cours, la situation pourrait être complètement différente dans les années à venir. Cela s'explique par le fait que depuis les années 90, les recettes fiscales sont de plus en plus corrélées aux rendements du marché des actifs, et ceux-ci s'annoncent au moins modestes cette année.

La brève récession et la crise de 1990 ont vu les recettes fiscales nominales augmenter de 1991 % en 2, mais par rapport à l'augmentation de 9 à 10 % des deux années précédentes, ce n'était pas un chiffre impressionnant. Comparez cela aux effets de la crise technologique de 2000-2002, lorsque les recettes fiscales nominales pendant trois années consécutives, de 2001 à 2003, ont chuté de 12,3 % au total, même si l'économie nominale a continué de croître. À partir de 2008, les recettes fiscales nominales aux États-Unis n'ont atteint un nouveau maximum qu'en 2013.

Pression sur le marché

En 2022, le déficit budgétaire américain ne devrait être que de -4,5 % ABCvoire moins, par rapport aux -6% prévus en début d'année. Le rendement budgétaire est si important que le Trésor américain pourrait même réduire certaines des adjudications d'obligations souveraines de cette année, ce qui contribuera à compenser une partie de la pression exercée sur le marché pour absorber les émissions du Trésor alors que la Fed réduit activement son bilan à un rythme de plus en plus rapide. rythme jusqu'à atteindre 95 milliards USD / mois en septembre.

Cependant, les gains du marché des actifs pendant la pandémie, tirés par le soutien maximal de la politique monétaire et budgétaire, ont été de nature ponctuelle et ne se répéteront pas de sitôt car la Fed et le Trésor se serrent la ceinture pour contenir l'inflation. Même sans récession, en supposant au mieux que les marchés d'actifs américains soient sur une tendance latérale ou légèrement à la hausse d'ici la fin de cette année, le solde budgétaire de l'année prochaine se détériorera considérablement à mesure que les recettes fiscales sur les gains en capital diminueront et que le coût du service de la dette existante augmentera de façon exponentielle en raison à toutes les obligations du Trésor rachetées et nouvelles générant actuellement des rendements beaucoup plus élevés. Ajoutez à cela la récession finale l'année prochaine et le Trésor aura du mal à financer ses priorités de dépenses.

Assouplissement de la politique monétaire ?

Selon toute vraisemblance, en raison d'un manque d'investissement dans l'amélioration de l'offre, l'inflation ne chutera pas trop d'ici là et ne permettra pas à la Fed de se détendre autant qu'elle l'a fait au cours des cycles récents depuis 2000. L'inquiétude est peut-être exagérée, mais il faudra réfléchir à une réponse politique à la prochaine récession. Et dans un tel environnement, la Réserve fédérale pourrait être mise sur la touche car le Trésor américain utilise des ressources plus importantes.

Les exemples incluent l'introduction de contrôles des capitaux pour contenir l'épargne intérieure et/ou la répression financière en forçant un certain pourcentage de l'épargne privée à être alloué aux bons du Trésor américain offrant des rendements réels négatifs aux épargnants en raison de la contrainte sur les rendements nominaux des obligations d'État. En d'autres termes, la politique monétaire perd rapidement de son importance parce qu'elle ne peut pas équilibrer le risque d'inflation. Si cela était possible, cela mettrait en danger la stabilité des finances publiques. Regarder la Fed, c'est comme regarder dans son rétroviseur.

Panier de devises du G10

Au deuxième trimestre de cette année, la volatilité des taux de change a atteint son plus haut niveau depuis le début de 2020, les devises du G10 enregistrant des écarts de performance inhabituels. Le principal changement a été la hausse de la valeur du dollar américain en raison de la forte surestimation du rythme de resserrement de la Fed et de l'affaiblissement du yen japonais alors que Banque du Japon refuse de transiger sur sa politique de contrôle de la courbe des taux, déplaçant toute la pression qui serait normalement exercée sur les obligations d'État japonaises (JGB) sur le yen lui-même (voir l'excellent article de Charu dans cette prévision analysant la pression croissante sur le yen japonais et la Banque du Japon politique).

Un autre fil conducteur notable est l'affaiblissement du dollar australien vers la fin de ce trimestre malgré une augmentation significative des hausses de taux d'intérêt prévues par la banque centrale australienne alors que le marché craint une baisse des prix des métaux industriels et les intentions de la Chine pour l'hiver à venir en raison de une politique zéro Covid et le risque de plus de temps d'arrêt dans le pays. Même les devises matières premières ont sous-performé à la fin du T110 en raison de craintes peut-être prématurées d'une éventuelle récession et/ou d'un resserrement des conditions financières affectant négativement des devises telles que le CAD, même si le rythme des hausses de taux mises en place par la Banque du Canada devrait suivra le rythme des hausses de la Fed. Le pétrole a dépassé les XNUMX dollars le baril, et le Canada est en voie de récupérer son excédent courant après que la crise financière mondiale l'ait poussé en mode déficit extérieur pendant plus d'une décennie.

L'euro aura du mal à rebondir

Au dernier trimestre, nous avons tenté bien trop tôt de prédire une reprise de l'euro, reflétant les espoirs prématurés que la guerre en Ukraine se terminerait bientôt, soulageant la pression supplémentaire de l'UE due à la hausse des prix de l'électricité et du gaz. De plus, alors que Banque centrale européenne La (BCE) a essayé de faire attention à resserrer la politique monétaire, il était étonnant de voir avec quelle rapidité la banque a annoncé la nécessité de réduire les écarts des obligations périphériques en déplaçant ses actifs de bilan à un moment où elle était sur le point de mettre fin à l'ère des taux d'intérêt négatifs. La BCE sera en retard sur tout le monde sauf la Banque du Japon. L'euro aura du mal à rebondir si la demande d'exportation chinoise en provenance d'Europe reste minimale, si la guerre en Ukraine se poursuit et si les États-Unis continuent de limiter la liquidité mondiale.

La livre sterling est dans la même position et il est encore difficile d'envisager un scénario de croissance pour la devise, compte tenu des contraintes extrêmes du côté de l'offre du Royaume-Uni et de l'énorme déficit extérieur exacerbé par les prix élevés des importations d'énergie. Au moins, la Banque d'Angleterre maintient sa position ferme et est capable de relever ses taux beaucoup plus facilement que la BCE. Dans Paire GBP/USD un impressionnant 1,2000 devrait être observé alors qu'il tente de le casser en juin.

En outre, il y a eu une hausse de taux choquante de 50 points de base par la Banque nationale suisse lors de sa réunion de juin qui a changé le récit du franc suisse en suggérant que la banque centrale est désormais moins intéressée à être à la traîne de la BCE dans ses décisions politiques ainsi qu'à apaiser les inquiétudes concernant taux de change du franc suisse, au moins par rapport à l'euro. En fin de compte, le franc fort est l'un des outils qui peuvent aider à atténuer les pressions inflationnistes après que l'indice suisse des prix à la consommation (IPC) de base a atteint 1,7% en mai, son plus haut niveau depuis plusieurs décennies, à l'exclusion d'un mois en 2008. .

Paire EUR/CHF il est revenu à des niveaux inférieurs à 1,0200 après avoir évolué dans la fourchette de 1,04 à 1,05 avant la réunion de la banque centrale suisse. La parité de cette paire testera la tolérance de la Banque nationale suisse envers le franc plus fort.

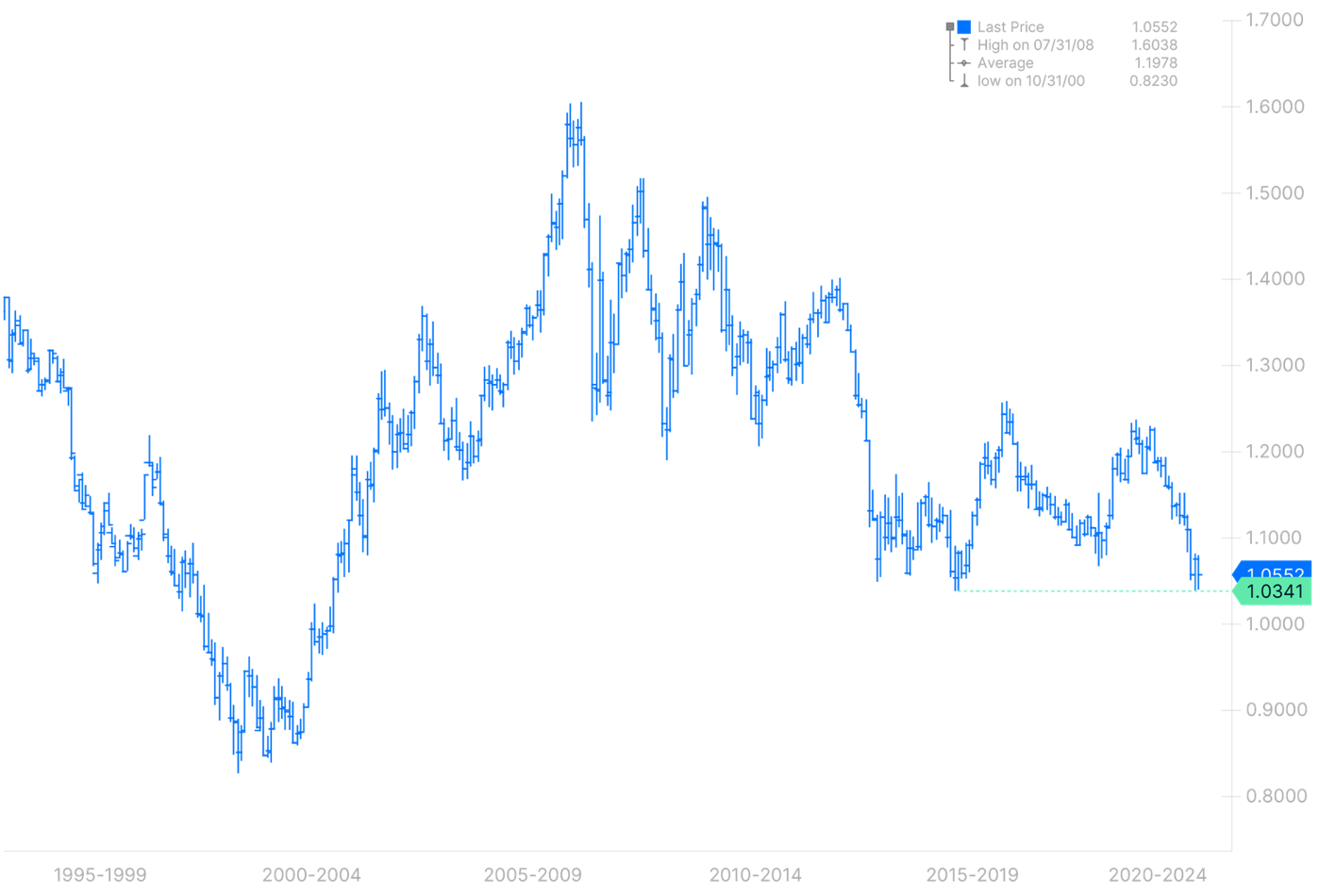

Graphique EUR/USD, 1995-2022. Source : Saxo Banque

CNH, et la paire CNH / JPY en particulier, retiendront très probablement notre attention avant la fin de l'année

Dans nos prévisions du deuxième trimestre, nous avons remarqué que le taux de change USD/CNH apparemment dirigé, dans lequel la Chine a permis à sa devise de suivre de près le dollar américain, alors même que ce dernier s'est fortement apprécié par rapport au yen japonais, a poussé la paire CNH/JPY vers le haut. plus haut depuis 2015. Cela crée une énorme tension dans la région alors que les exportations japonaises deviennent beaucoup plus compétitives (comme le souligne raisonnablement Charu dans son article sur la Banque du Japon et le JPY, cet argument a ses limites car une grande partie de la production japonaise provient désormais de tous d'Asie, y compris la Chine). C'est à peu près au moment où la paire CNH / JPY a atteint le niveau de 20,00 en 2015 que la Chine a procédé à une refonte majeure de son système de taux de change. Ce n'est probablement pas un hasard si c'est le jour où il a atteint 20,00 cette année que la Chine a accru la volatilité de la paire USD / CNH, permettant à sa devise de dépasser sa fourchette très étroite jusqu'à présent.

Au moment d'écrire ces lignes, la Banque du Japon, lors de sa réunion du 17 juin, a réitéré sa décision de continuer à contrôler la courbe des taux, la paire CNH / JPY se situant juste au-dessus de son plus haut quotidien de mars à 20,17. Plus tôt, nous avions prédit que la Chine ne déciderait d'affaiblir sa devise que si le risque inflationniste disparaissait, ce qui nécessiterait une baisse significative des prix des matières premières. Quoi qu'il en soit, le CNH pourrait s'avérer être la devise la plus importante à surveiller en tant que nouvelle source potentielle de volatilité du marché si la Chine devait s'affaiblir ce trimestre ou le suivant - ce qui pourrait également mettre fin à l'ère du dollar américain.

Toutes les prévisions Saxo Bank disponibles tutaj.

Laissez une réponse