Lauréats : Biens immobiliers, usines et équipements et Croissance rentable - Perspectives de Saxo pour le troisième trimestre 2022

Il y a eu un changement d'époque dans le sentiment du marché au cours des six derniers mois, plaçant les marchés financiers et l'économie dans un état où peu d'investisseurs (à l'exception peut-être de Warren Buffett i Charlie Munger) a déjà connu. Cela en soi exige de l'humilité et de la prudence, car nous sommes tous assis dans un train à grande vitesse qui est susceptible de dérailler et de nous rendre les choses difficiles.

La reprise en forme de V ne se produira pas cette fois

Malheureusement, la mémoire des investisseurs d'aujourd'hui a été façonnée par le boom incessant des dix dernières années, et en particulier des cinq dernières années. En conséquence, peu d'investisseurs sont préparés de manière réaliste à ce qui peut arriver lorsque nous devons faire face aux conséquences d'une limite physique que le monde entier a très probablement atteinte. Les banques centrales et les entreprises étaient habituées à une fonction d'approvisionnement flexible et toujours croissante. Cependant, la fonction d'offre dans l'économie mondiale est devenue inélastique pour des raisons justifiées, ce qui signifie que toute impulsion de la demande conduit directement à l'inflation.

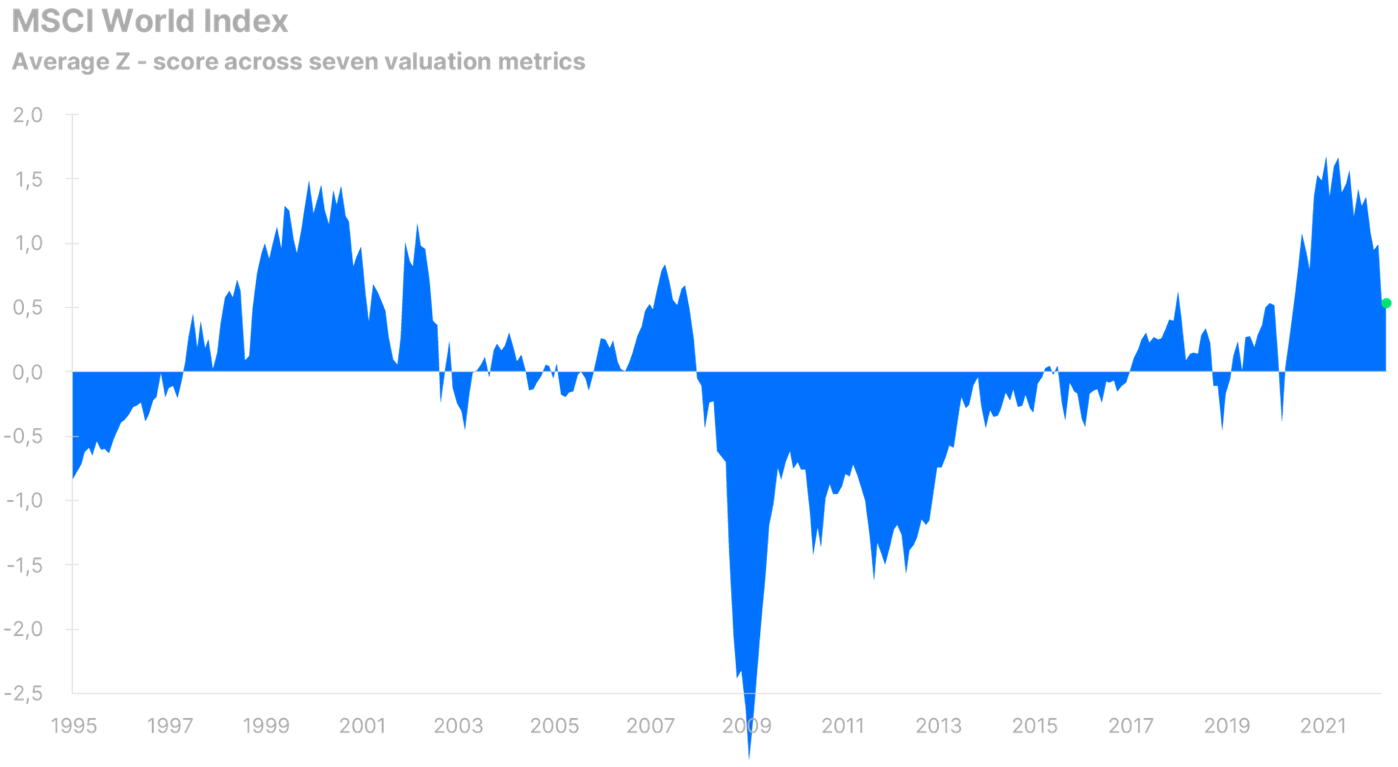

Malgré la crise énergétique et alimentaire galopante, l'inflation galopante et la croissance historique taux d'intérêt Au niveau mondial, l'indice MSCI World s'échangeait toujours au-dessus de sa moyenne historique fin mai. Compte tenu des prévisions actuelles et du niveau des taux d'intérêt, la valorisation des actions sur cet indice devrait être inférieure à la moyenne. Les bénéfices des entreprises mondiales ont déjà chuté de 10 % par rapport au pic du deuxième trimestre 2021, et les prévisions ne s'annoncent pas roses. Cependant, cela n'empêche pas les analystes de donner leur estimation du bénéfice par action (EPS) sur 500 mois pour l'indice S&P 18, qui est de XNUMX % au-dessus des niveaux de bénéfices. Le boom continu de 12 ans, avec seulement des reprises occasionnelles en forme de V à court terme, a renforcé la mentalité de « creux » et une plus grande prise de risque. Les investisseurs ne font que très lentement mettre à jour leurs points de vue, et il n'y a pas de changement significatif dans le comportement des investisseurs particuliers, ce qui donne également au marché boursier plus de place pour un ralentissement.

Source : Saxo Banque

Source : Saxo Banque

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Le 16 juin, l'indice S&P 500 Total Return a chuté de 23 %, ce qui signifie que le marché boursier américain est officiellement dans un marché baissier. La grande question est de savoir où et quand toucherons-nous le fond de la vague actuelle de ralentissements ? Notre hypothèse la plus forte est que la dynamique qui décrit le mieux le ralentissement actuel est analogue aux ralentissements de la bulle Internet et de la crise énergétique de 1973-1974, compte tenu de la crise actuelle des matières premières et de l'éclatement de la bulle boursière technologique. Sur la base de l'image des informations d'aujourd'hui, nous supposons que l'indice S&P 500 se corrigera d'environ 35 % par rapport à son sommet, et qu'il faudra peut-être 12 à 18 mois pour atteindre le fond, c'est-à-dire vers la fin de cette année ou le premier semestre de 2023. .

Source : Saxo Banque

La reprise du marché de l'énergie pourrait provoquer une crise ESG

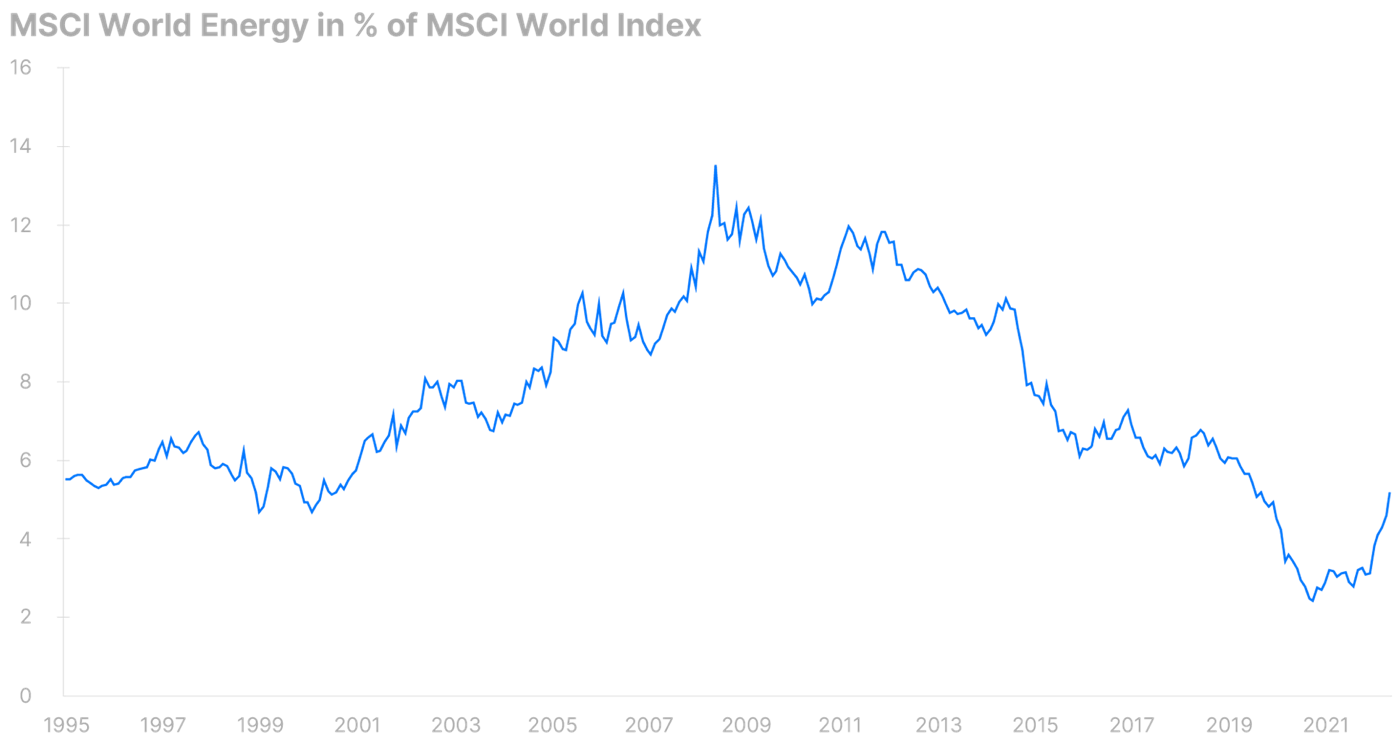

Dans nos prévisions du premier trimestre, nous avions déclaré que le secteur de l'énergie fournirait le meilleur rendement attendu sur le marché boursier mondial. Cette prévision s'est avérée exacte. Le secteur de l'énergie est le seul à se redresser cette année, alimenté par la flambée des prix du pétrole et du gaz causée par une pénurie d'approvisionnement, elle-même le résultat d'années de sous-investissement. Ajoutez à cela la récente liquidation d'une partie importante de l'approvisionnement mondial à la suite de l'imposition de sanctions à la Russie. Du début de l'année au 16 juin, les valeurs énergétiques de l'indice S&P 500 ont augmenté de 42 %, tandis que l'indice S&P 500 lui-même a chuté de 23 % sur la même période. Le secteur de l'énergie est passé de l'un des plus grands secteurs du pic des prix du pétrole de 2008 avec un poids de 13,5 % au plus petit secteur en octobre 2020 avec un poids de 2,4 % en l'indice MSCI Monde.

Depuis l'introduction du vaccin à ARNm, il y a eu un retour spectaculaire de la demande qui a poussé les prix du pétrole à un niveau record en EUR et a révélé la rigidité de l'approvisionnement en pétrole et des réserves de production des raffineries en raison des faibles niveaux d'investissement. Le secteur de l'énergie enregistre une forte augmentation des bénéfices et de la valeur marchande, grâce à laquelle le poids de ce secteur en mai 2022 a atteint 5,2 %.

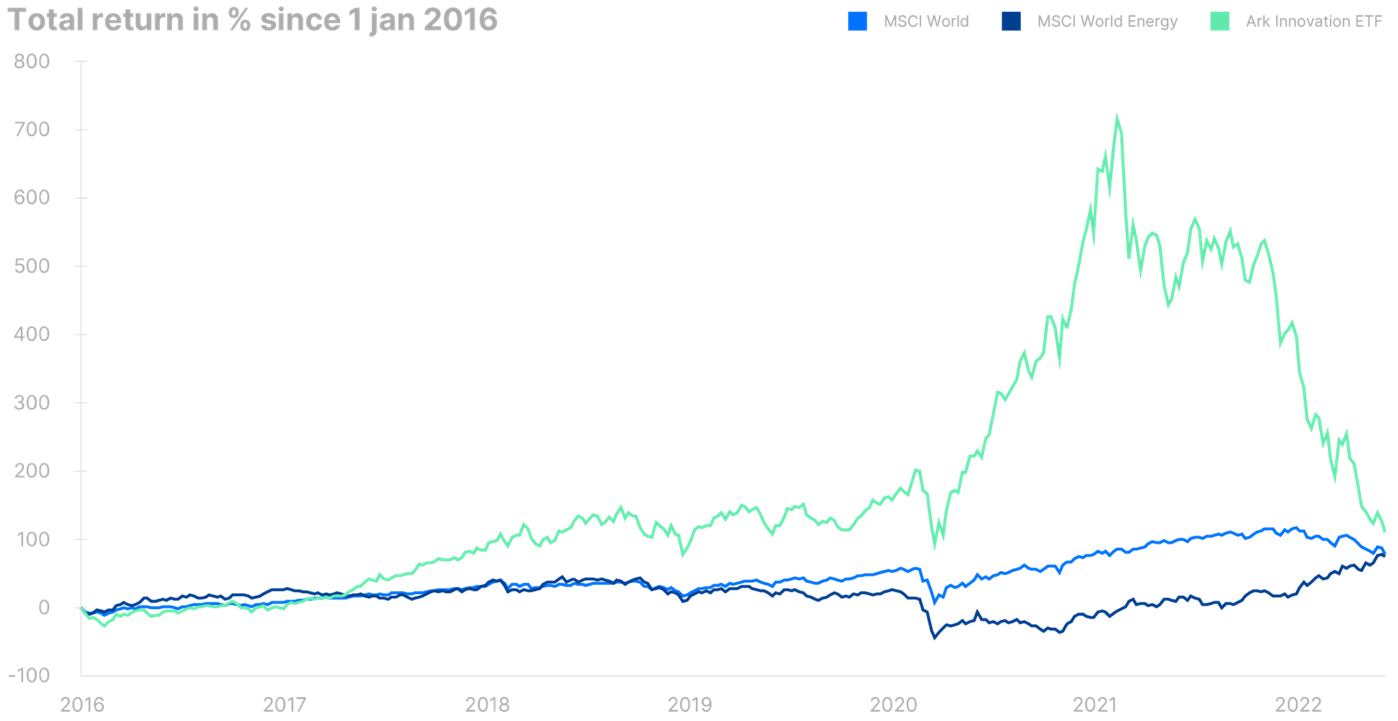

Les valeurs technologiques ont bénéficié de taux d'intérêt toujours plus bas depuis la crise financière, d'un afflux de fonds ESG (investissant dans les domaines environnemental, social et de gouvernance) dominés par les actions de ce secteur, et d'une augmentation des marges lorsque les valeurs énergétiques ont souffert de faibles rendements sur le capital investi . Une position longue sur les valeurs technologiques et une position courte sur le pétrole et le gaz pendant 14 ans ont été une stratégie d'investissement idéale, rassurant les investisseurs dans leur logique. Les exemples ici sont les résultats opposés du secteur de l'énergie et Fonds Ark Innovation.

La situation est en train de changer car le monde commence à se rendre compte qu'il fonctionne toujours au diesel et à l'essence et que notre richesse croissante est malheureusement liée à l'augmentation des émissions de dioxyde de carbone. Avec chaque point de pourcentage que le secteur de l'énergie gagne par rapport aux autres secteurs, l'ESG subira une pression croissante sur la performance, et une résurgence des combustibles fossiles pourrait entraîner une crise des fonds ESG souffrant d'une sortie de ressources en raison de mauvaises performances et d'un manque de exposition aux ressources naturelles dans une nouvelle ère d'inflation.

Source : Saxo Banque

Source : Saxo Banque

Les immobilisations corporelles gagnent

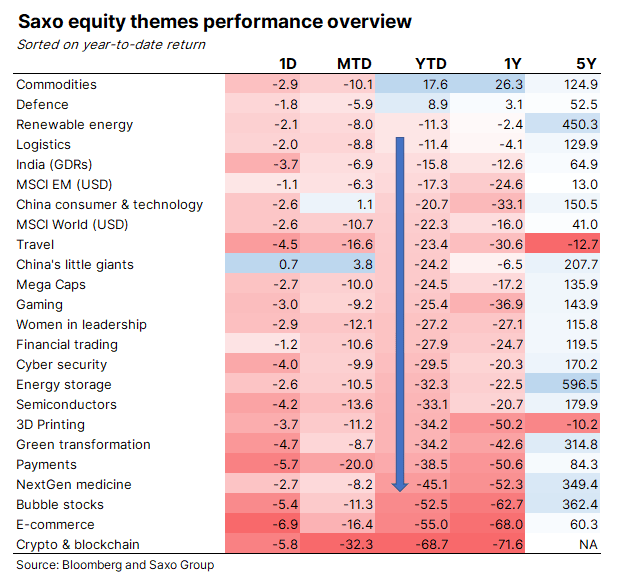

En tenant compte des résultats de nos paniers thématiques sur une base annuelle au 16 juin 2022, il est clairement visible quels secteurs se démarquent. Les matières premières, principal moteur de l'inflation actuelle de l'offre, et les valeurs de l'industrie de la défense bénéficiant de l'augmentation des dépenses militaires en Europe en raison de la guerre en Ukraine, sont les seuls paniers thématiques à enregistrer une croissance. Les deux paniers thématiques avec les meilleurs résultats du total des paniers de perte de valeur sont la logistique et les énergies renouvelables.

Nous prévoyons que ces sujets continueront de bien performer jusqu'à ce que les actions atteignent le fond de la tendance baissière actuelle. Les sujets les moins performants de cette année sont les crypto-monnaies et la technologie blockchain, le commerce électronique, les actions à bulles, la médecine de nouvelle génération et les paiements. La principale conclusion est que les actifs corporels sont généralement plus performants que les actifs incorporels, ce qui est fonction d'un coût du capital plus élevé qui fait baisser les valorisations des actifs incorporels à des niveaux déraisonnablement élevés, car les contraintes d'approvisionnement dans le monde physique augmentent le prix des biens d'équipement physiques et des composants. .

Exception immobilière

Le secteur immobilier est la seule exception à la règle gagnante des immobilisations corporelles. C'est cette partie du monde physique qui a été aspirée dans le mode de rotation sous le slogan "il n'y a pas d'autre alternative" (TINA, il n'y a pas d'alternative). Cela a conduit à des propriétés résidentielles surévaluées et à une baisse de la capitalisation de CBRE (sur tous les segments) jusqu'à 5,4 % aux États-Unis au second semestre 2021, contre 6,4 % juste avant le début de la pandémie. Les faibles taux d'intérêt combinés à une offre limitée dans de nombreuses zones urbaines aux États-Unis et en Europe ont placé l'immobilier dans une position où il est devenu assez sensible aux hausses de taux d'intérêt à court terme.

Si l'on regarde les prix de l'immobilier aux États-Unis dans les années 70, l'inflation contrôlée s'est traduite par un rendement nul des taux d'intérêt réels - avec pouvoir d'achat conservé - ce qui était bien meilleur que les actions, qui n'ont pas suivi l'inflation pendant cette période. Dans un cycle inflationniste ordinaire, nous serions favorables à l'immobilier comme moyen de sauvegarde du pouvoir d'achat. Cependant, si nous commençons avec des taux d'intérêt très bas et des valorisations immobilières historiquement élevées et que nous combinons ensuite cela avec une variation significative des taux d'intérêt, il est difficile de faire une perspective positive pour le secteur immobilier, même s'il s'agit d'immobilisations corporelles. .

Toutes les prévisions Saxo Bank disponibles tutaj.