Matières premières : la pression à la vente revient avec le durcissement de la politique

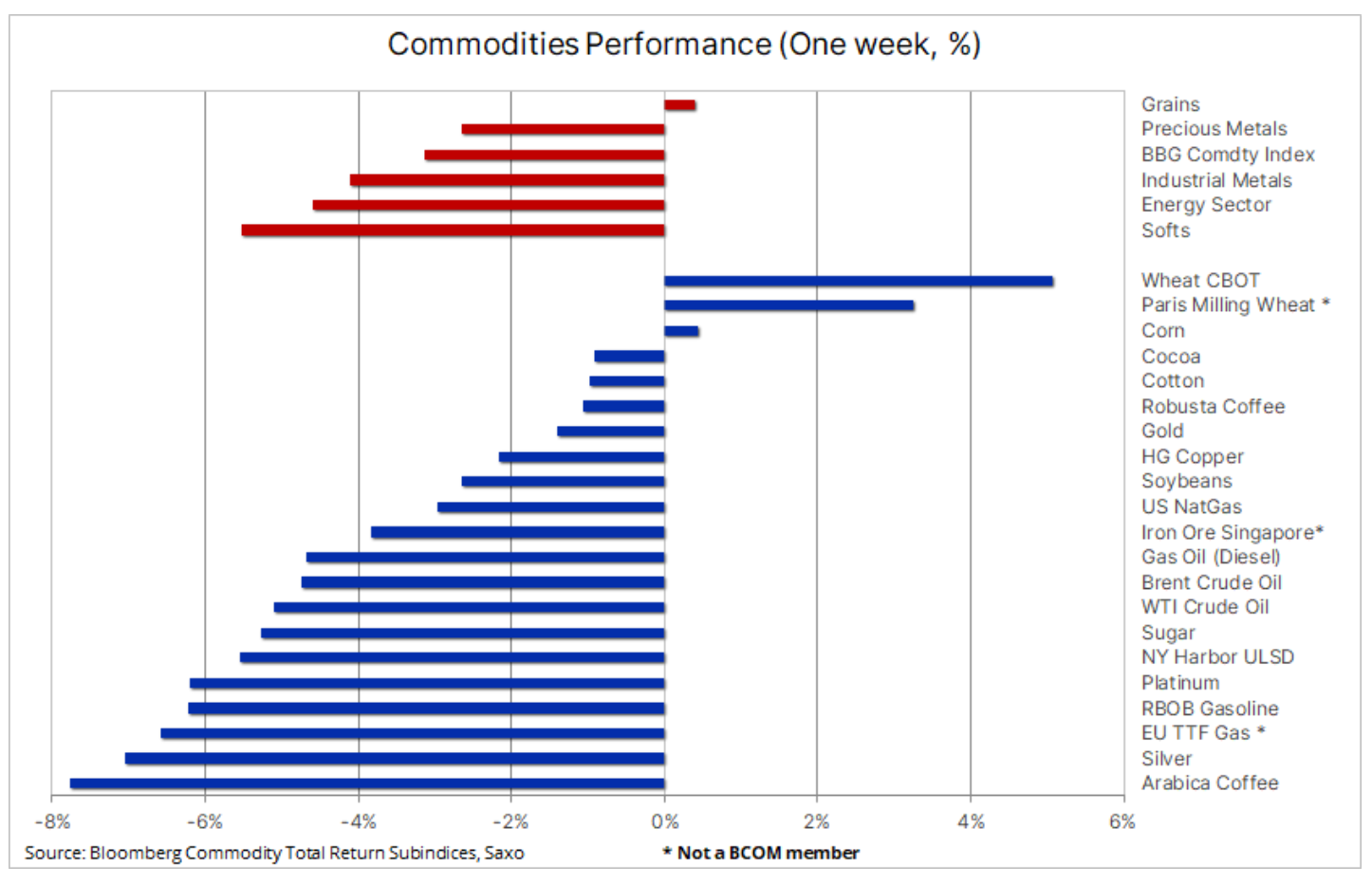

Le secteur des matières premières a chuté pour la première fois en trois semaines, annulant une partie d'une série de gains solides récents qui ont poussé les résultats mensuels du secteur à un sommet de 15 mois. Alors que l'indice Bloomberg Commodity est en baisse de 3% cette semaine, il se dirige vers son premier gain mensuel depuis novembre. La baisse temporaire était principalement due aux matières premières dépendantes de la performance dans les secteurs de l'énergie et de la fabrication après que le président de la Fed, Jerome Powell, a suggéré au Congrès américain que de nouvelles hausses des taux d'intérêt étaient nécessaires pour freiner l'inflation, qui a persisté dans certaines régions.

La perspective de taux d'intérêt encore plus élevés a fait sensation sur les marchés boursiers, tandis que les rendements obligataires ont augmenté et que le raffermissement du dollar a contribué à inverser certaines des baisses récentes. Certains craignent que la croissance économique, et avec elle la demande de biens, ne souffre du fait que les banques centrales continuent de freiner en augmentant les taux d'intérêt. Il y a des questions importantes à se poser sur l'efficacité des mesures anti-inflationnistes par rapport aux dommages économiques potentiels qu'elles pourraient causer si elles se poursuivaient. Chez Saxo, nous maintenons notre opinion de longue date selon laquelle l'inflation devient un phénomène persistant et il est peu probable qu'elle revienne aux niveaux visés par les banques centrales. Si ce sentiment continue de se propager, nous pourrions assister à une augmentation de la volatilité à mesure que les marchés s'ajustent, renforçant ainsi considérablement le secteur des matières premières du point de vue de la couverture de l'inflation.

Outre les actions des banques centrales sur les taux d'intérêt, le secteur des matières premières ne semble pas affecté par la récente initiative chinoise de soutien et de stimulation de la croissance, qui a marqué le pas face au ralentissement économique mondial et à une reprise post-pandémique moins intense tirée par la secteur des services. En Europe, la baisse des taux de production des usines est une preuve supplémentaire des difficultés de l'économie industrielle, en particulier en Allemagne, où une forte contraction de l'activité a contribué à une baisse plus importante que prévu du PMI manufacturier de la zone euro en juin.

Le secteur céréalier se renforce, mais les inquiétudes demeurent

La récente reprise du secteur céréalier a montré quelques signes de ralentissement, mais avec la sécheresse persistante dans les principales régions productrices, la perspective d'un renversement significatif des prix semble limitée à ce stade. Cependant, beaucoup dépendra de la poursuite de la situation météorologique actuelle dans les semaines à venir, non seulement aux États-Unis, mais aussi dans les régions touchées par la sécheresse en Europe du Nord, ainsi que dans la région de la mer Noire. Aux États-Unis, la sécheresse n'a jusqu'à présent pas causé de dommages irréparables aux cultures de maïs et de soja, mais le temps presse et il n'y a aucun signe de pluie.

Après des mois de baisse des prix, les secteurs des céréales et du soja ont augmenté d'environ 16 % ce mois-ci, selon l'indice Bloomberg Grains. Le blé CBOT est en tête (23 %), tandis que le soja et le maïs sont en hausse de 16 %. Le marché surveille de près les données hebdomadaires sur les récoltes publiées chaque lundi. Une mise à jour récente a montré que le pourcentage de champs de maïs jugés bons ou excellents est tombé à 55 %, contre 61 % la semaine précédente, la lecture la plus basse pour cette période de l'année depuis 1992. Les statistiques pour le soja étaient de 54 % (champs bons à excellents) contre 59 %, tandis que les valeurs de la part de blé de printemps dans cette catégorie sont tombées à 51 % contre 60 % la semaine précédente.

En plus de devoir se consolider alors que les prix ont atteint des niveaux de surachat et qu'un dollar plus fort a rendu les exportations de céréales américaines plus chères pour les acheteurs étrangers, les gains générés en fin de semaine peuvent également s'expliquer en partie par la réduction de la pression d'achat des spéculateurs. Après les mois les plus faibles, ces négociants ont négocié le secteur céréalier dans une perspective à court terme, les laissant complètement au dépourvu face à la soudaine flambée des prix qui les a obligés initialement à couvrir des positions courtes et, plus récemment, à acheter plus qu'à vendre. En se basant uniquement sur le positionnement, le marché du blé pourrait potentiellement enregistrer de nouveaux gains après que les fonds spéculatifs aient détenu d'importantes positions courtes pendant des mois, dont ils ne se sont probablement pas encore complètement remis.

Dans le dernier mettre à jour notre stratège boursier Peter Garnry, il écrit que les actions agroalimentaires font partie des segments boursiers qui performent le mieux en juin, en hausse de 8,1 % contre seulement 5,1 % pour le total des actions. La combinaison de prix des cultures stables et plus élevés et de l'accent mis sur les initiatives visant à soutenir la production malgré la volatilité accrue des conditions météorologiques devrait entraîner davantage de fusions et acquisitions dans l'industrie pour soutenir les prix dans les années à venir.

L'ETF iShares Agribusiness UCITS est exposé à 69 sociétés et suit l'indice S&P Commodity Producers Agribusiness. Il est conçu pour suivre les entreprises de fabrication, de distribution et de transformation ainsi que la fourniture d'équipements et de matériaux. Toutes les entreprises qui sont tenues d'améliorer l'accès mondial aux ressources alimentaires.

Cuivre : la chute des cours boursiers compense les espoirs réduits de relance de la part de la Chine

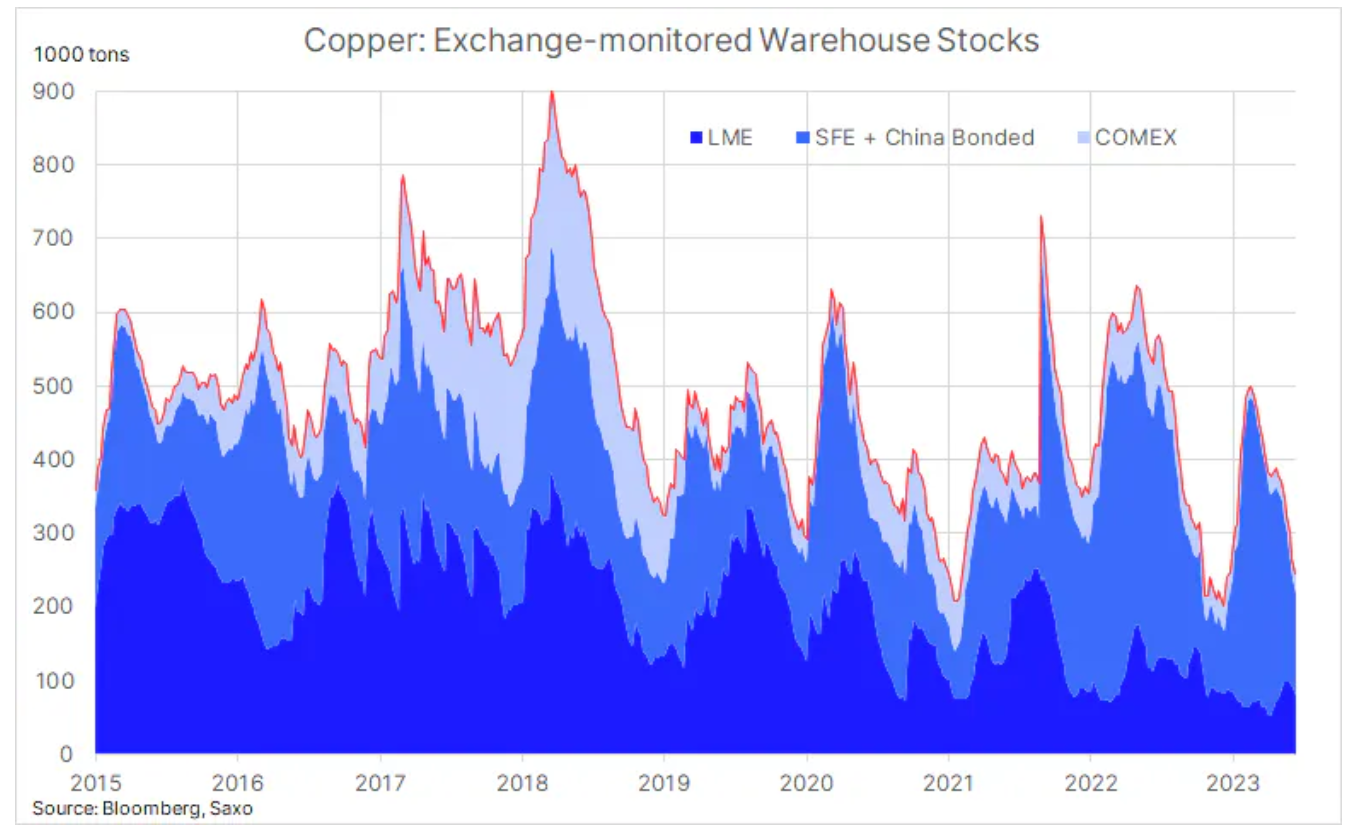

Prix du cuivre a chuté après un sprint de trois semaines qui a vu les cours des actions à Londres et à New York rebondir fortement par rapport aux creux de six mois. Outre les inquiétudes concernant la croissance causées par la hausse des taux d'intérêt et un PMI faible pour l'industrie de l'UE, les diverses mesures de relance annoncées par le gouvernement chinois et la Banque populaire de Chine n'ont jusqu'à présent pas réussi à impressionner le marché. À notre avis, compte tenu également des développements récents, les prix du cuivre restent à un très bon niveau. La raison en est une baisse à long terme des stocks dans les entrepôts surveillés par trois grandes bourses à terme à Londres, New York et Shanghai. Un nouveau creux de six mois de 246 000 tonnes a été récemment enregistré, soit moins de 50 000 tonnes au-dessus du creux pluriannuel enregistré en décembre dernier.

Qu'il y ait ou non un stimulus de la part de la Chine, nous voyons une tendance claire à la hausse des prix dans les années à venir car les enjeux de la transition verte et son impact sur plusieurs métaux dits verts continueront de fournir des vents forts dans les voiles, notamment pour le cuivre, le métal électriquement conducteur le plus optimal pour la transformation verte, qui est utilisé dans les batteries, les moteurs de traction électrique, les dispositifs de production d'énergie renouvelable, le stockage d'énergie et la modernisation du réseau. Dans les années à venir, les producteurs seront confrontés à des défis liés à des teneurs inférieures en minerai, à la hausse des coûts de production et à un manque d'appétit pour les investissements avant la pandémie, car l'accent mis sur l'ESG a réduit le pool d'investissements disponibles offerts par les banques et les fonds.

À court terme, nous voyons le cuivre se déplacer autour de la moyenne mobile de 200 jours avec High Grade à 3,82 $/lb et LME à 8410 XNUMX $/tonne, le plus grand risque étant une correction à la baisse plus profonde.

L'or et l'argent chutent alors que les banques centrales continuent d'augmenter les taux

or s'est échangé en dessous de son niveau de soutien précédent d'environ 1930 XNUMX $, tandis que l'argent, compte tenu de son importance pour l'industrie, a encore chuté en réponse au renforcement du dollar et à la hausse des rendements du Trésor américain à la suite des commentaires du président de la Fed Powell sur la nécessité d'augmenter les taux d'intérêt pour lutter contre l'inflation , qui n'a pas encore été entièrement maîtrisé. En outre, la surprise belliciste des banques centrales de Norvège et du Royaume-Uni a soulevé des inquiétudes supplémentaires quant aux perspectives à court terme des investissements sans intérêt tels que les métaux.

Le scénario de pic de taux d'intérêt a été, et à notre avis restera, un facteur qui pourrait faire remonter les métaux précieux, et compte tenu des récents signaux de la Réserve fédérale américaine, ce moment pourrait potentiellement être encore retardé avant d'atteindre son apogée inévitable. La réaction du marché dans les semaines à venir dépendra fortement des données, car tout signe de faiblesse économique pèsera sur la façon dont le marché évalue dans la perspective d'une hausse des taux, car une seule hausse supplémentaire de 25 points de base avant la fin de l'année est actuellement envisagée .

Pour les raisons soulignées dans les mises à jour précédentes, et malgré la situation actuelle, nous maintenons une perspective positive à long terme pour l'or. Techniquement, pour que cela change, l'or devrait tomber en dessous de 1800 21 dollars. À court terme, une clôture au-dessus de la moyenne mobile sur 1950 jours (plus récemment à XNUMX XNUMX $) serait l'exigence minimale pour un renversement de la position défensive actuelle du marché.

Pétrole brut : Le trimestre décisif approche

Pétrole brut reste dans une tendance latérale dans le bas du cycle dans la fourchette entre 71,50 USD et 78,50 USD, alors que les investisseurs continuent d'évaluer l'impact de la décision de l'Arabie saoudite de réduire elle-même la production de pétrole lors de la dernière réunion de l'OPEP+. Cependant, une fois de plus, la partie inférieure de la fourchette a été remise en question après que les banques centrales, continuant de relever les taux d'intérêt, aient soulevé des inquiétudes quant aux perspectives économiques.

Plus tôt ce mois-ci Agence internationale de l'énergie (AIE) présenté une évaluation optimiste des perspectives de la demande à court terme. Dans son rapport mensuel sur le marché pétrolier de juin, les deux OPEPainsi que MAE ont relevé leurs prévisions de demande mondiale pour 2023. Les organisations s'attendent à ce que certaines contraintes surviennent dans les mois à venir en raison des réductions de production de l'OPEP+, mais avec près de la moitié de la croissance de la demande de cette année attendue au cours du prochain trimestre, il y a une certaine marge de déception et un risque de ralentissement de la croissance des prix à court terme.

Dans cette optique, il convient de souligner que le trimestre à venir pourrait être décisif pour le marché pétrolier, car - selon que les décisions OPEP et l'AIE ont raison, ou plutôt l'Arabie saoudite a eu raison de réduire unilatéralement sa production au début du mois, nous pourrions voir l'activité économique ralentir à un point qui pourrait entraîner une nouvelle baisse des prix. Il sera intéressant de voir comment l'OPEP et surtout l'Arabie saoudite gèrent cette situation. Les Saoudiens, qui ont déjà réduit leur production, abandonnant des parts de marché pour soutenir les prix, devraient exercer une forte pression sur les autres producteurs pour qu'ils procèdent à des réductions similaires.

Cependant, nous pensons qu'une récession aux États-Unis sera évitée et que la Chine intensifiera ses efforts pour soutenir l'économie. Cependant, on ne sait pas si cela suffira à soutenir des prix plus élevés en resserrant le marché. Dans la situation actuelle, les fonds macro préfèrent à nouveau trader le pétrole dans une perspective à court terme pour se prémunir contre une nouvelle faiblesse économique.

À court terme, l'OPEP se concentrera sur la gestion de l'offre, en maintenant les prix au-dessus de 70 $ pour l'instant. Une poussée à la hausse semble peu probable si les perspectives économiques continuent de se détériorer. D'un point de vue technique, le niveau de 80 $ du Brent sera une grande résistance, et les fonds déterminés à poursuivre leur faiblesse ne changeront probablement pas leur position négative jusqu'à ce que nous voyions un retour dans le top XNUMX.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.