enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Actions : la hausse du coût du capital devient douloureuse - Prévisions de Saxo Banque pour le XNUMXème trimestre

La lutte contre l’inflation a poussé le coût du capital à des niveaux qui ont fracturé l’économie mondiale. Dans le même temps, on assiste à un retournement du cycle budgétaire américain qui, combiné à des taux d’intérêt élevés, pourrait pousser l’économie vers une légère stagflation. Cela sera défavorable aux actions cycliques, et le plus grand risque dans un tel scénario est associé aux actions d'entreprises dans le domaine de l'intelligence artificielle. Le coût plus élevé du capital a également mis en évidence la fragilité de la transition verte, et c’est potentiellement le facteur le plus important dans la baisse des taux d’intérêt, hormis l’affaiblissement de l’économie, car une transition rapide hors du charbon ne peut se produire que dans un environnement de taux d’intérêt plus bas. .

Passage aux secteurs défensifs en prévision de la stagflation

Depuis juillet 2022, les mesures de relance budgétaire américaines (déficit budgétaire croissant) ont apporté 5 points de pourcentage supplémentaires au PIB, soit un financement d'environ 1 XNUMX milliards de dollars de dépenses publiques supplémentaires grâce à divers programmes de dépenses budgétaires développés par l'administration Biden, tels que Loi sur les CHIPS ou la loi sur la réduction de l'inflation. Cette dynamique de croissance a compensé la dynamique négative due à la hausse des taux d’intérêt et a essentiellement empêché une récession potentielle cette année. Au moment de la mise en œuvre de cette importante relance budgétaire, on estimait que l’économie américaine connaîtrait un léger écart de production et que la dynamique du resserrement de l’offre sur le marché du travail augmenterait les pressions inflationnistes structurelles, obligeant la Fed à resserrer plutôt qu’à assouplir sa politique.

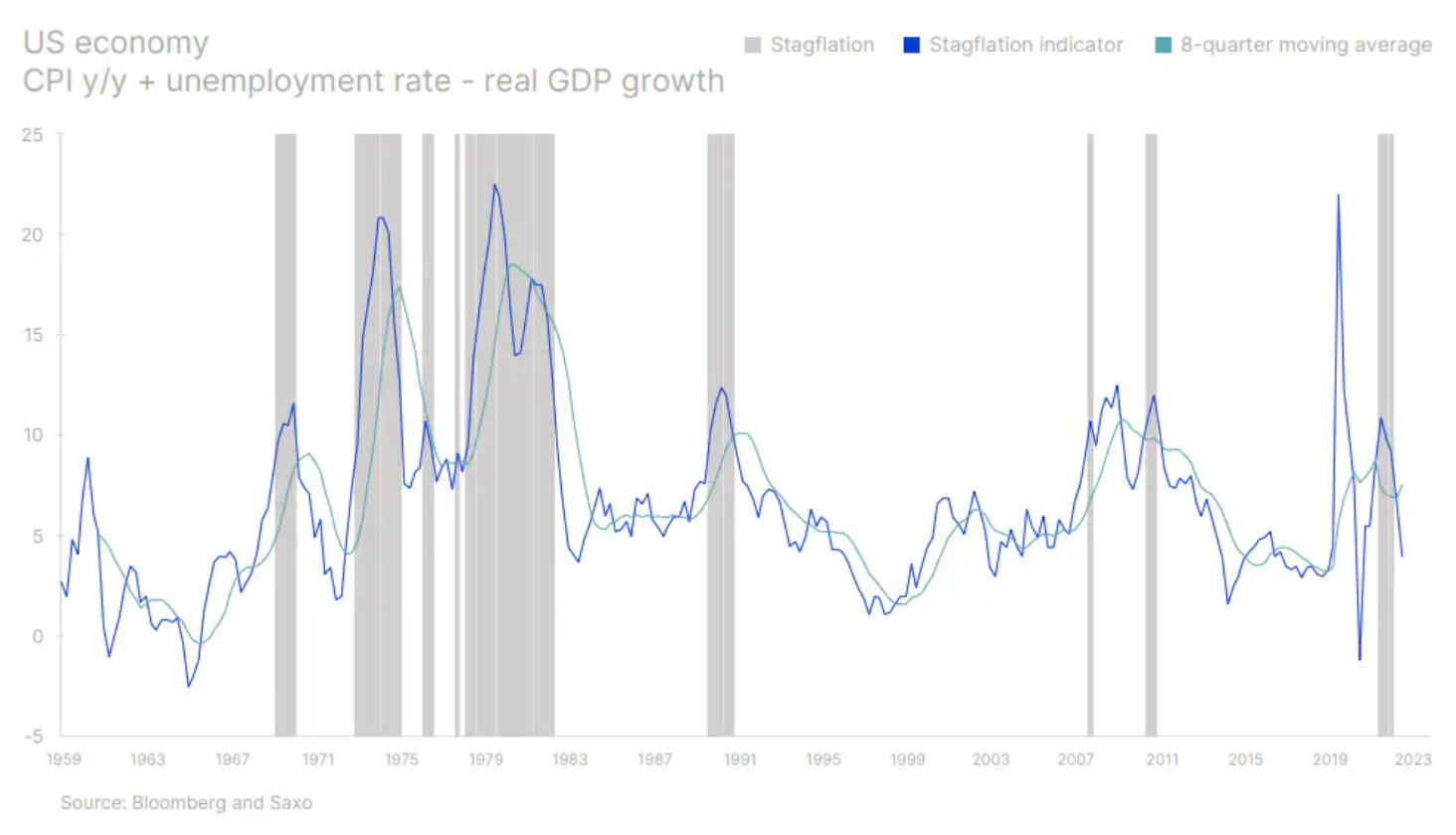

Alors que le cycle budgétaire américain va probablement passer du positif au négatif, l’économie américaine commencera à ralentir tandis que l’Europe et la Chine resteront coincées dans un environnement de faible croissance économique. Cela prépare le monde à une potentielle légère stagflation, dans laquelle la croissance économique réelle commencerait à ralentir tandis que l’inflation resterait bien supérieure aux moyennes historiques. La dernière fois que le monde a craint une stagflation, c’était à l’été 2022, mais ces craintes pourraient rapidement revenir et jeter une ombre sur le paysage de l’action.

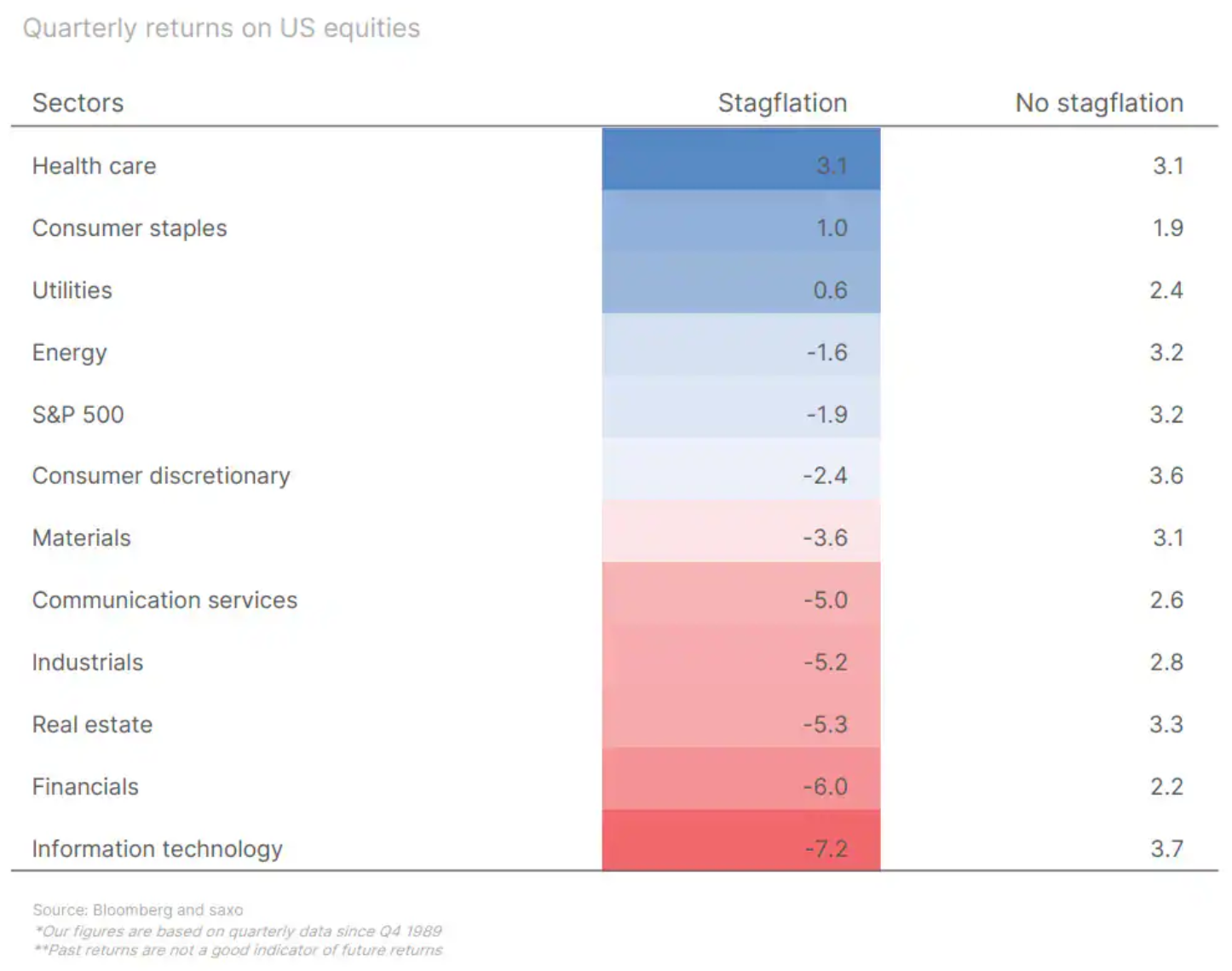

Si l'économie entre légère stagflation, la question clé pour les investisseurs est d’évaluer comment cela affectera les marchés boursiers. Sur la base des données historiques, on peut conclure que cela aura un impact négatif sur les rendements boursiers, et étant donné l'ensemble limité de données sectorielles depuis 1989, les meilleurs secteurs en période de stagflation seraient les secteurs défensifs tels que la santé, les biens de consommation de base, les services publics et l'énergie. . Les secteurs qui commencent souvent à sous-performer lorsque la croissance économique ralentit et que l’inflation ou le chômage augmentent sont l’immobilier, la finance et les technologies de l’information. Ce dernier de ces secteurs est particulièrement intéressant compte tenu de la reprise cette année des valeurs technologiques et de la surexposition à ces valeurs de la part de nombreux investisseurs.

Nos perspectives prudentes sont également renforcées par le fait que, malgré des signes évidents de l'impact de la hausse des taux d'intérêt sur l'économie mondiale, les actions sont revenues à des niveaux de valorisation qui se situent environ un écart-type au-dessus de la moyenne à long terme depuis 1995. Cela réduit naturellement le ratio risque-récompense à long terme pour les actions.

La transformation verte limitée par la hausse des rendements obligataires et la géopolitique

Comme nous l’avons indiqué dans l’introduction de ces prévisions trimestrielles, les taux d’intérêt réels sont trop élevés pour soutenir la transition verte, un coût de la vie acceptable pour les nouveaux acheteurs de logement et les consommateurs ayant peu d’épargne grâce aux prêts à la consommation. La hausse des taux d’intérêt et la hausse des prix des matières premières ont radicalement transformé les hypothèses formulées dans le contexte de l’énergie éolienne offshore, qui était auparavant considérée comme l’une des sources d’énergie clés de la transition verte. De nombreux projets éoliens offshore dans le monde ont été négociés en partant de l'hypothèse que les taux d'intérêt resteraient bas et que les métaux industriels seraient bon marché.

Après que la pandémie et l'invasion de l'Ukraine par la Russie ont bouleversé le monde, ces projets ne sont plus rentables, obligeant Orsted, le premier développeur mondial de parcs éoliens offshore, à procéder à d'importantes dépréciations. Siemens Energy est aux prises avec des conceptions défectueuses de ses éoliennes, ce qui entraîne des coûts importants, et les activités de Vestas, le plus grand fabricant mondial d'éoliennes, ont stagné. Cependant, l’évolution des circonstances a eu un impact considérable non seulement sur l’énergie éolienne, mais également sur tous les aspects de la transition verte. Les trois catégories thématiques les moins performantes au cours de l’année écoulée sont les énergies renouvelables, la transition verte et le stockage de l’énergie.

Les recherches sur le rôle des coûts d’investissement dans la décarbonation du secteur électrique montrent que les énergies solaire et éolienne sont les plus sensibles à l’augmentation des coûts d’investissement, car ces sources d’énergie représentent une part plus importante des investissements initiaux dans les coûts globaux. Les deux autres sources d’énergie les plus sensibles sont le nucléaire et le charbon avec captage du carbone. La source d’électricité la moins sensible aux coûts d’investissement plus élevés est le gaz naturel, donc si l’objectif est le coût marginal de l’énergie le plus bas, des coûts d’investissement plus élevés encouragent généralement l’utilisation de combustibles fossiles. Dans le contexte des énergies renouvelables, des coûts d’investissement plus élevés profitent à l’énergie nucléaire, qui a connu un changement de cap complet à mesure que les décideurs politiques réalisent lentement que l’énergie nucléaire sera la clé de la décarbonisation de l’économie mondiale à court terme. Au fil du temps, la pression en faveur d’une réduction des taux d’intérêt pour la transformation verte va augmenter.

Non seulement la transition verte a souffert de coûts d’investissement plus élevés, mais pire encore, le flot de voitures électriques chinoises bon marché a entraîné l’ensemble de l’industrie électrique dans le jeu de fragmentation dont nous avons parlé dans nos prévisions du deuxième trimestre. Les semi-conducteurs sont déjà un élément de friction géopolitique entre les États-Unis et la Chine, et il semble désormais que les véhicules électriques provoqueront un conflit géopolitique entre l’Europe et l’Empire du Milieu. Le monde se fragmente et ce processus continuera d’empêcher la transition verte à moins que les rendements obligataires réels ne baissent.

Quand la ruée vers l’or de l’IA se transformera-t-elle en une véritable mine d’or ?

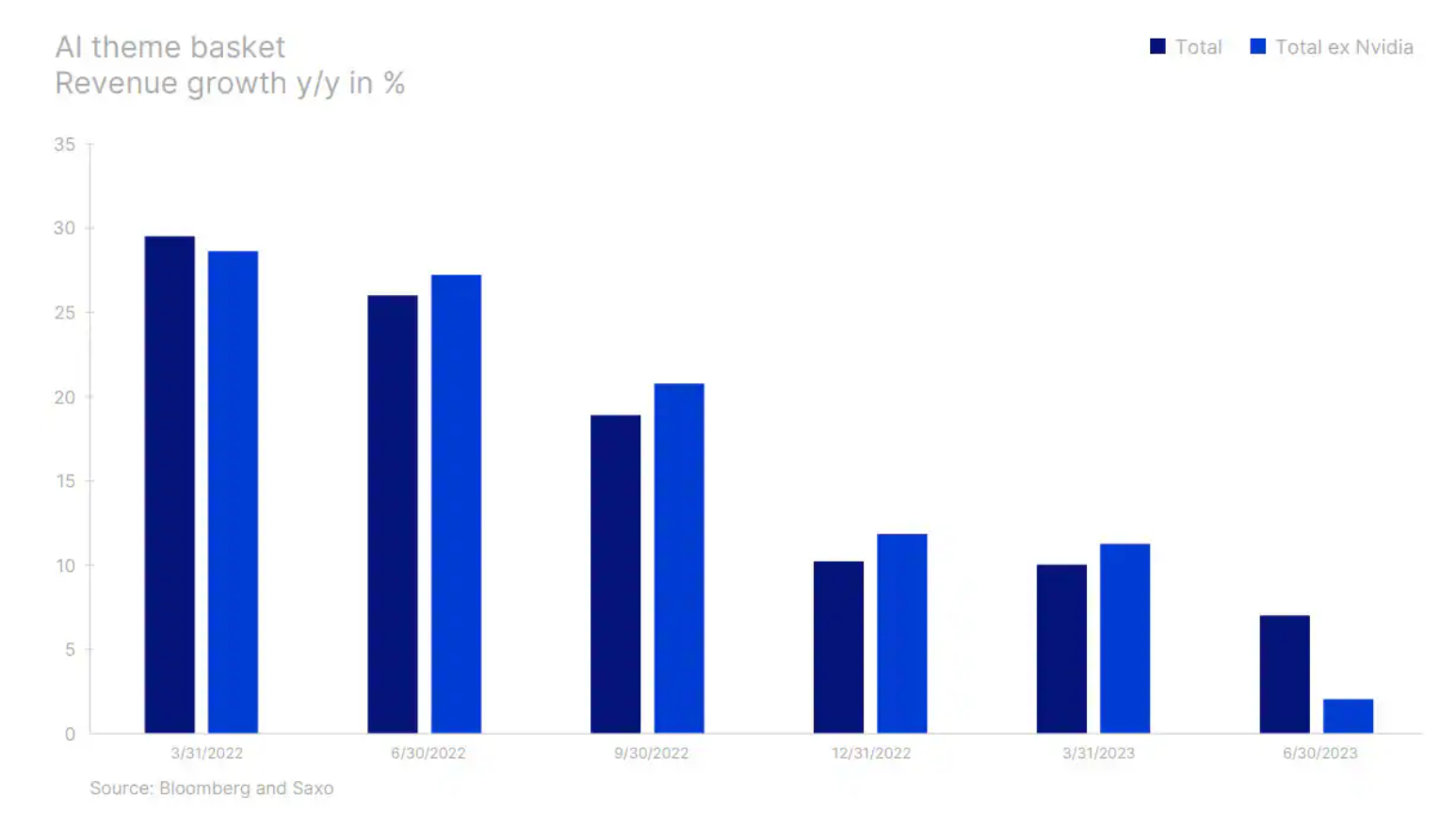

Dans nos dernières prévisions trimestrielles, nous avons discuté de l'enthousiasme pour l'IA entraîné par la hausse des cours des actions, en particulier parmi les actions liées à l'IA, que nous pensions être dans une bulle en raison de valorisations boursières dangereusement élevées et d'une baisse de l'intérêt de recherche pour des mots clés tels que « IA ». " ou " ChatGPT ". Un autre trimestre s'est écoulé, et les données suivant la publication des résultats du deuxième trimestre ne suggèrent pas que la ruée vers l'or de l'intelligence artificielle et les achats massifs de processeurs graphiques Nvidia se transforment en véritables mines d'or. Microsoft et Adobe, deux sociétés à grande échelle qui font partie de l'écosystème de production de contenu, n'ont pas réussi à maintenir l'enthousiasme autour de l'IA. Lors de la conférence téléphonique, Microsoft a annoncé que les ventes d'IA seraient progressives ; Les prévisions d'Adobe ne reflètent pas non plus l'éruption de croissance dans le domaine de l'intelligence artificielle.

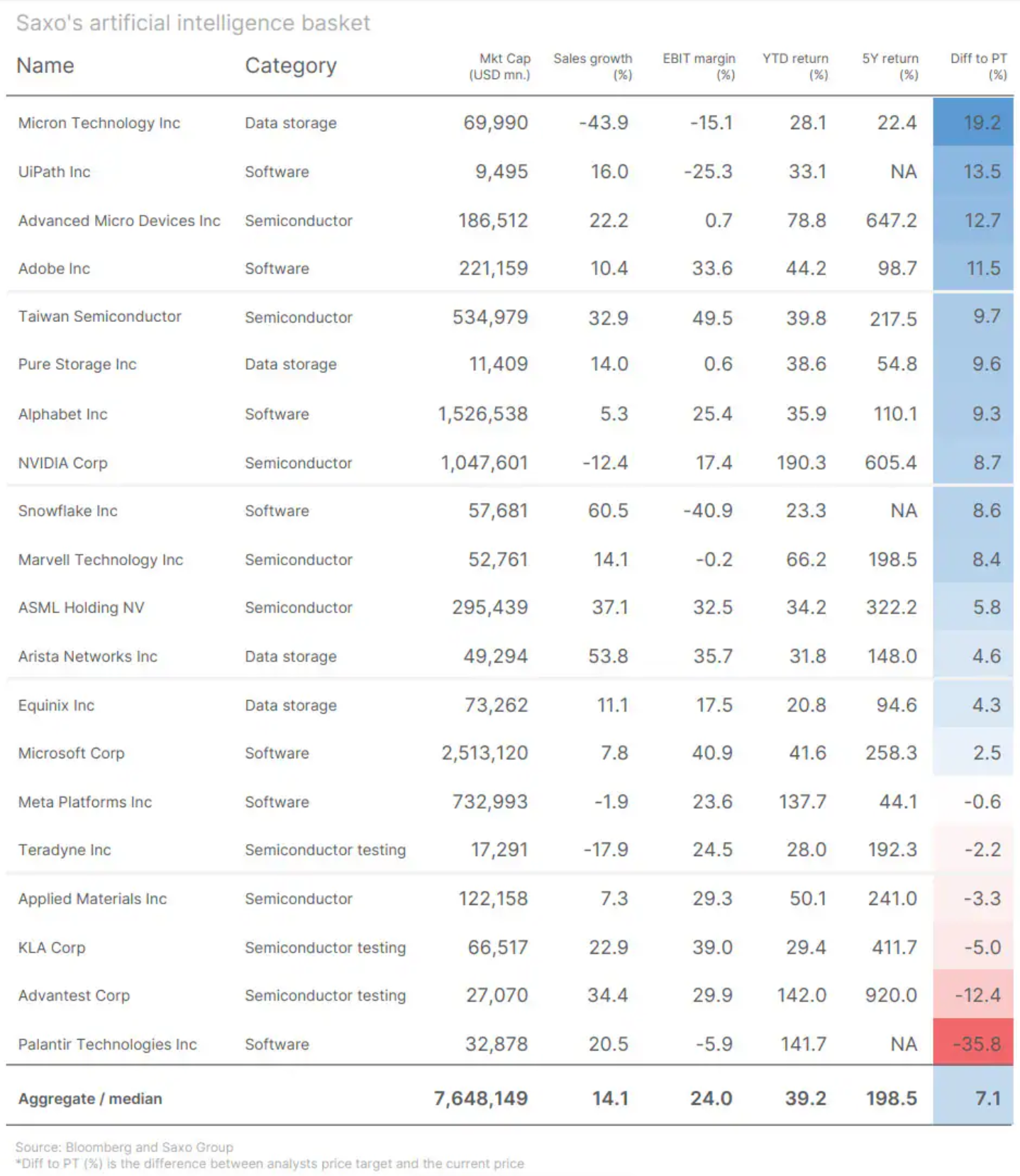

Bien que Nvidia continue de vendre des volumes importants de GPU alors que les entreprises cherchent à capitaliser sur de nouveaux modèles de langage à grande échelle le plus rapidement possible, la croissance globale des revenus des sociétés d'IA, à l'exclusion de Nvidia, est plus faible et la croissance moyenne des revenus sur un an au deuxième trimestre était de 2 % contre 27 % a. il y'a un an. Notre panier thématique IA composé de 20 actions IA est valorisé à une valorisation prospective 33 % supérieure à celle de l'indice Nasdaq 100 et presque deux fois supérieure à celle de l'indice MSCI World. Si les rendements obligataires chutent en raison du ralentissement de la croissance économique, il n’est pas clair si une décote plus faible aidera les actions de l’IA, car elles sont beaucoup plus sensibles aux prévisions de croissance et présentent donc l’un des risques les plus élevés au quatrième trimestre.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.