Stagflation, choc Volcker : est-ce une menace réelle désormais ?

La hausse rapide des taux d’intérêt aux États-Unis a surpris pratiquement tous les acteurs du marché. Après des années de taux d’intérêt extrêmement bas, les taux d’intérêt ont augmenté rapidement aux États-Unis et dans l’Union européenne. Les taux d’intérêt élevés visent à contrecarrer une inflation élevée. En théorie, la hausse des coûts du crédit est censée ralentir l’investissement et la consommation. Cela devrait réduire la demande dans l’ensemble de l’économie. En conséquence, la situation économique va se détériorer et des problèmes financiers apparaîtront dans certaines entreprises. Cela entraînera à son tour une baisse de la demande de main-d’œuvre. Cela se traduira par un affaiblissement de la pression salariale et une augmentation du chômage. C'est le concept d'étranglement de l'inflation par des conditions économiques pires. Dans cet article, nous expliquerons ce que c'est Choc Volcker et nous examinerons si une telle situation menace à nouveau les États-Unis. Nous vous invitons à lire.

La stagflation renverse la situation

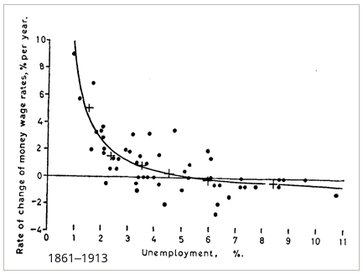

Le choc de Volcker ne peut s’expliquer qu’en remontant aux années 70. La période de stagflation a influencé les actions des hommes politiques et des banques centrales du monde capitaliste. Jusque dans les années 70, les économistes pensaient que cela faisait partie des règles économiques. Par conséquent, si le chômage restait trop élevé, il suffisait d’assouplir la politique monétaire. En conséquence, la prospérité économique est revenue. Puis le taux de chômage a chuté. Lorsque l’inflation devenait incontrôlable, il suffisait d’introduire une politique monétaire légèrement plus restrictive. À cette époque, la situation économique se refroidissait, l’activité économique déclinait et la demande de main-d’œuvre diminuait. La pression de gonflage diminuait donc. Selon cette théorie, un chômage élevé et une inflation élevée ne pourraient pas exister en même temps. Lorsqu'il semblait qu'une telle relation était permanente, il apparaissait stagflation. C'était une époque où simultanément il y avait une forte inflation oraz faible croissance économique, ce qui a maintenu le taux de chômage à un niveau élevé. C'est à ce moment-là que de nombreux économistes croyaient en Courbe de Philips. Il est intéressant de noter que l’histoire y a contribué. Les données sur la corrélation négative entre inflation et chômage remontent à la seconde moitié du XIXe siècle.

Courbe de Philips. Source : wikipedia.org

Paysage avant la stagflation

Raid aérien B-52 sur le Nord-Vietnam. Source : wikipedia.org

Le tournant des années 60 et 70 aux États-Unis a été une période très difficile, tant du point de vue politique qu’économique. Certains commentateurs défavorables aux États-Unis ont évoqué le déclin de l’Amérique. En effet, la situation ne semblait pas intéressante. Au début des années 70, la guerre du Vietnam se poursuivait et les coûts étaient énormes. Tous deux liés à des dépenses croissantes en armement et à des pertes importantes en termes de personnel et d’équipement. Le désenchantement à l’égard de la guerre grandit lentement aux États-Unis. Les opposants à la guerre du Vietnam ont évoqué la démission des États-Unis. "gendarme du monde" et commencer à réformer son économie.

Par ailleurs, les années 70 voient également le développement du programme Grande société, qui visait à contribuer à lutter contre la pauvreté et l’exclusion sociale aux États-Unis. Le projet, bien que généreusement financé, n'a pas été un succès. La combinaison de dépenses militaires élevées et de vastes projets sociaux a entraîné une augmentation des coûts. Dans le même temps, le gouvernement ne souhaitait pas augmenter les recettes budgétaires par une augmentation drastique des impôts. Il a été décidé de financer une partie des dépenses avec un déficit. Cela a commencé à miner de plus en plus la crédibilité des États-Unis. Finalement, cela s'est soldé par un effondrement Le système de Bretton Woods.

Signature du Poverty Bill en 1964, un des éléments de la Grande Société. Source : wikipedia.org

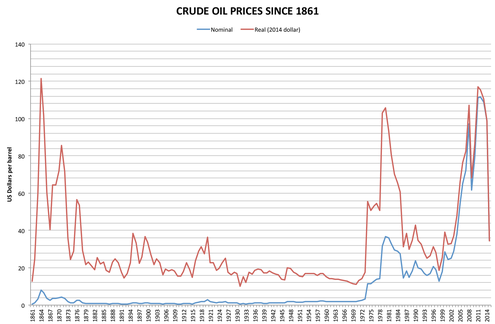

Un autre problème était les prix huile. Après la Seconde Guerre mondiale, le prix du pétrole était relativement bas. Cela signifiait que les économies étaient habituées à ces niveaux. En conséquence, les transports et autres industries utilisant du pétrole brut ne se préoccupaient pas de la forte consommation de cette matière première. C’était l’ère de l’énergie bon marché d’après-guerre, qui a permis un développement économique dynamique tant aux États-Unis que dans les pays d’Europe occidentale. La situation change en 1973. Ensuite, les pays associés à OPEP a imposé un embargo à ceux qui soutenaient Israël dans sa guerre contre les pays arabes. Cela a entraîné une augmentation rapide du prix du pétrole brut de plusieurs centaines de pour cent. Les pays occidentaux n’ont tout simplement pas produit autant "Or noir", combien ils ont consommé. Il y avait un embargo pétrolier sur les États-Unis et plusieurs « pays hostiles ». De plus, la production a diminué. En effet le prix du pétrole est passé de 3,35 dollars à 12,00 dollars en quelques mois seulement. Aux prix de 2018, cela signifiait une augmentation de 17$ à 61$.

Prix nominaux et réels du pétrole brut. Source : wikipedia.org

La hausse des prix du pétrole a mis fin à ce que l'on appelle "long été". La période de 1945 à 1973 a été une période d’enrichissement rapide de la société dans les pays occidentaux. Une énergie bon marché a permis de maintenir des capacités de production élevées. C’est au cours de ces années que la France et l’Allemagne attirent un grand nombre d’ouvriers dans leurs usines. La hausse des prix du pétrole a modifié les habitudes des consommateurs. Les consommateurs américains ont considérablement réduit leurs achats de voitures fabriquées aux États-Unis "gourmande en essence". Les grosses voitures américaines consommaient beaucoup de carburant. À mesure que les prix du carburant augmentaient, les Américains sont devenus plus enthousiastes à l’égard des voitures. Japon ou l'Europe. En conséquence, le lent déclin de l’industrie automobile américaine a commencé, qui a triomphé dans les années 50 et 60. La hausse des prix du pétrole a eu pour conséquence :

- premièrement, une forte augmentation de l’inflation,

- Deuxièmement, cela a entravé l’activité commerciale aux États-Unis et en Europe occidentale.

La stagflation s’installe aux États-Unis

La hausse des prix de l'énergie a fait apparaître spirale prix-salaire. Les prix des marchandises ont augmenté, ce qui a amené les travailleurs à exiger des augmentations de salaire. L’augmentation des salaires a, à son tour, entraîné une pression en faveur d’une augmentation des prix des produits et des services. L'augmentation des coûts de production a entraîné une diminution de l'activité économique. FED j'ai dû faire un choix - s'il faut décider de lutter contre le ralentissement économique ou de lutter contre l'inflation. Il a été décidé de procéder dans le premier cas. La raison était fréquente récessions, ce qui a eu un impact défavorable sur le marché du travail. C’était un gros problème pour le gouvernement, car un chômage élevé signifie davantage d’électeurs insatisfaits.

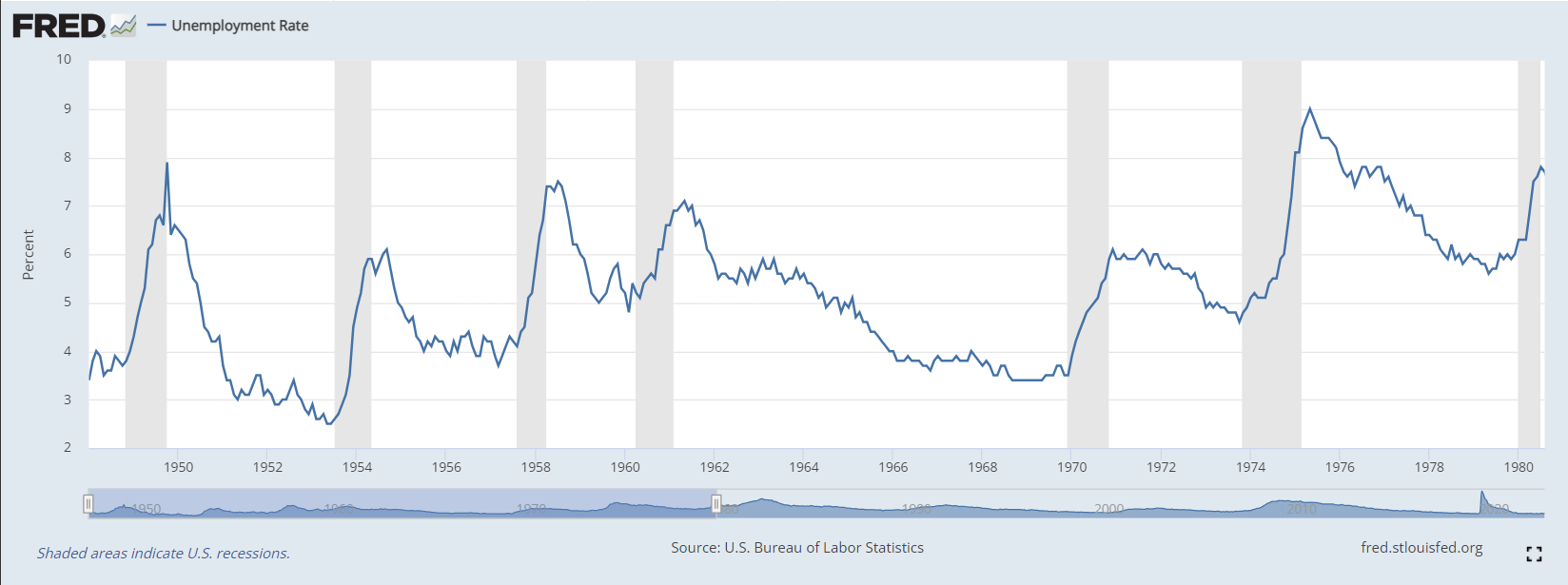

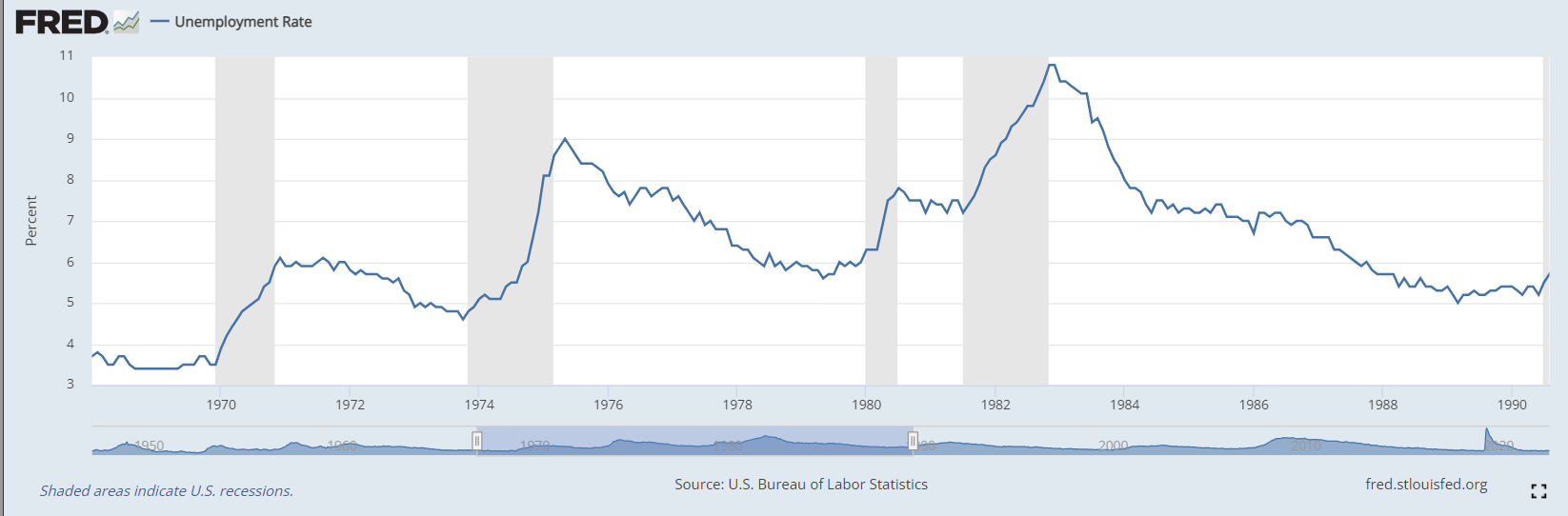

Le chômage aux USA. Source : FRED

Le graphique ci-dessus montre qu’il y a eu deux récessions importantes dans les années 70. Les deux ont pris beaucoup de temps. La première a porté le taux de chômage à son niveau le plus élevé depuis une décennie, tandis que la seconde a entraîné un chômage supérieur à 9 %, un résultat sans précédent dans l’histoire d’après-guerre des États-Unis. Il convient de rappeler qu’il existait à cette époque des syndicats puissants aux États-Unis. En conséquence, les grèves fréquentes n’étaient pas rares. Une inflation élevée a encouragé les travailleurs à appeler à la grève. Les syndicats organisés réduisent la flexibilité des entreprises pour réagir

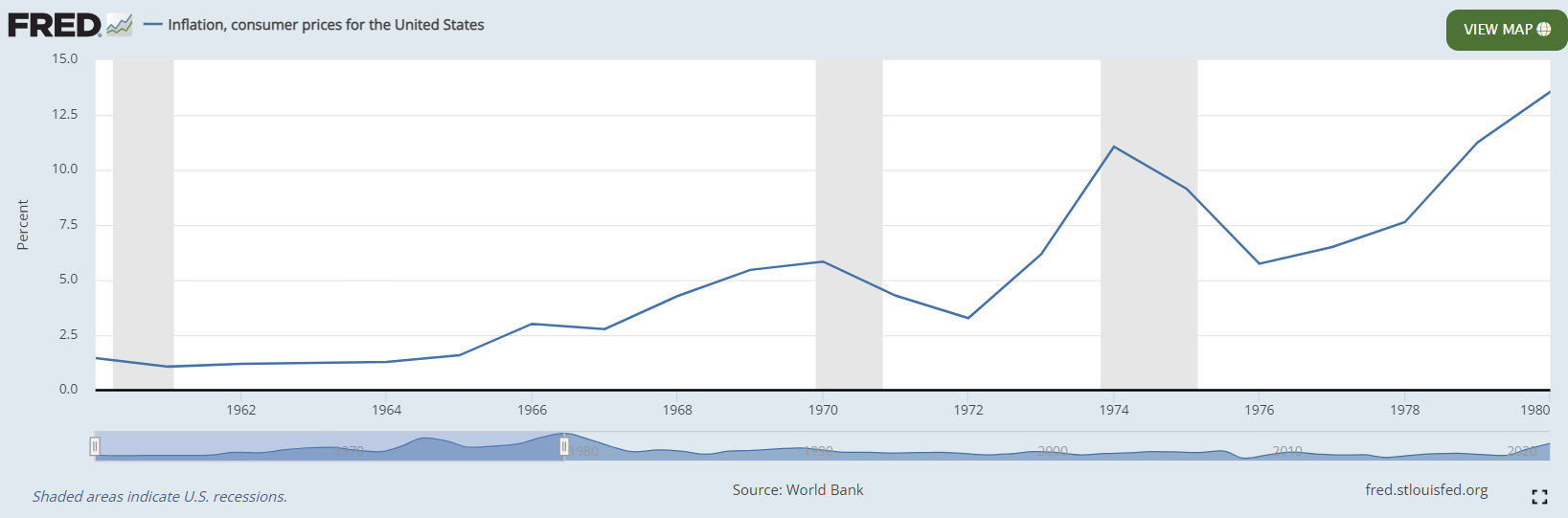

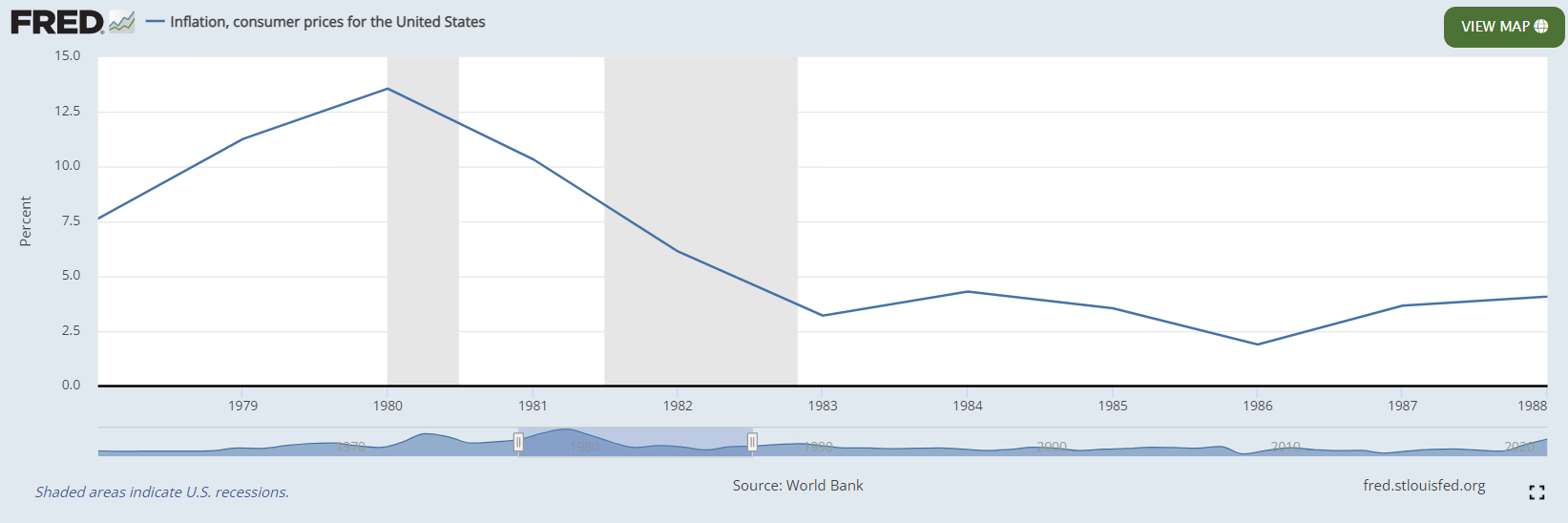

Il est important de noter qu’en 1974, il y avait à la fois un chômage élevé et une inflation élevée. Ce n’est que lorsque la situation sur le marché pétrolier s’est normalisée que l’inflation a diminué, mais elle est restée supérieure au précédent pic d’inflation du début des années 1970. Le problème de l’inflation élevée n’est donc pas résolu. Malgré la baisse initiale de l’inflation, celle-ci n’est pas revenue à sa moyenne de long terme.

Inflation aux États-Unis. Source : FRED

À la fin des années 70, le divertissement reprit. Le taux de chômage et l’inflation ont commencé à augmenter. Le deuxième choc pétrolier provoqué par l’affaire iranienne n’a certainement pas contribué à freiner l’inflation.

Un exemple intéressant qui illustre bien l’atmosphère des années 70 est celui de 1974. Les États-Unis se sont retrouvés dans une grave récession qui a débuté en novembre 1973. Le pic de la dépression économique remonte à l’hiver 1974/1975. A cette époque, l'inflation dépassait les 10 %, tandis que le chômage approchait les 9 %. La Fed a réagi à la hausse de l’inflation en augmentant les taux d’intérêt, qui ont atteint des niveaux à deux chiffres. Ce fut un choc pour de nombreuses entreprises qui étaient très endettées ou avaient des problèmes de liquidités en raison de problèmes de sous-traitants. Cependant, cela a permis d’arrêter l’inflation. Toutefois, les coûts politiques étaient trop élevés pour maintenir des taux élevés pendant longtemps. Il a été décidé de les réduire rapidement à environ 5-6 %. En conséquence, l’inflation est restée élevée, dépassant 5 %. Jusqu’à la fin des années 70, l’inflation aux États-Unis était en légère hausse. Le deuxième choc pétrolier a montré une fois de plus qu’une action plus radicale était nécessaire.

Les années 70 ont également vu l’importance croissante des pays de l’OPEP. Auparavant, ces pays étaient dominés par les sociétés minières occidentales, appelées Sept sœurs. Les entreprises occidentales ont signé des contrats à long terme pour la fourniture de pétrole à bas prix. En raison d’une offre fragmentée et d’un manque de coopération, les acheteurs ont eu le dessus dans les négociations. Le premier embargo a montré que les pays de l'OPEP peuvent également jouer un rôle important sur le marché pétrolier. Les États-Unis ont été aidés à réduire les prix du pétrole par la politique du Venezuela, qui a augmenté la production et a bénéficié de la hausse des prix du pétrole brut sur le marché. A cette époque, le Venezuela était l’un des pays les plus riches du monde. L’effondrement du Venezuela fera l’objet d’un autre article.

En 1979, survient le deuxième choc pétrolier. Cette fois, la raison en était la révolution en Iran et le déclenchement ultérieur de la guerre entre l’Iran et l’Irak. Parce que deux pays exportateurs d'importants gisements de pétrole se battaient et que la zone de conflit était proche des gisements de pétrole, le marché a paniqué. Les achats de pétrole ont doublé le prix du pétrole en très peu de temps. Cela a conduit à une nouvelle augmentation des pressions inflationnistes et à une répétition de la première moitié des années 70. Seulement dans ce cas, l’inflation est partie d’un niveau beaucoup plus élevé.

La politique économique dans les années 70

Po Grande Dépression Le keynésianisme commença à célébrer son triomphe. Les partisans de cette théorie pensaient que la politique monétaire et budgétaire pouvait atténuer, voire prévenir, les crises potentielles. Elle était très populaire Courbe de Philips. Elle a dit qu’il existe une relation inverse entre le chômage et le taux d’inflation. Les keynésiens croyaient qu'ils pouvaient ajuster le cycle économique à leurs propres attentes par le biais de déficits ou d'excédents budgétaires et de modifications des taux d'intérêt. Cependant, le problème résidait dans les attentes des politiciens. Aucun homme politique ne souhaite une récession parce que cela nuit à ses électeurs. Pour cette raison, le mandat de la Fed n’était pas seulement de contrôler l’inflation, mais aussi de promouvoir le développement économique.

Arthur Burns, président de la Fed, né dans une famille juive polonaise à Stanisławów (aujourd'hui Ivano-Frankivsk). Source : wikipedia.org

A cette époque, la situation était différente des années « standards » d’après-guerre. Le système monétaire mondial était confronté à de grands changements. L’agonie du système de Bretton Woods était déjà en cours. De plus, c'est arrivé choc d'approvisionnement. La hausse des prix de l'énergie a contribué à accroître l'inflation, ce qui a considérablement entravé la capacité d'action de la Fed. Bien entendu, certaines augmentations des taux d’intérêt ont été importantes, mais elles ont été très rapidement suivies par des baisses de taux. La Fed ne voulait pas "tuer" croissance économique grâce à une politique monétaire longtemps restrictive.

Président de la Fed, Arthur Burns, au début des années 70, pensait qu'il ne pouvait pas faire baisser l'inflation avec une politique monétaire restrictive parce que l'inflation était causée par des facteurs qui échappaient à l'influence de la Fed. Le président de la banque centrale américaine avait en tête le choc pétrolier et la force des syndicats. Quoi de plus, la pression sociale était également un problème. Les politiciens ne voulaient pas que le chômage revienne aux niveaux des années 20 et 30. Pour cette raison, ils ont essayé d’influencer la banque centrale afin que la politique monétaire ne soit pas trop restrictive. Le gouvernement n’a pas accepté de réduire l’inflation au détriment d’un chômage à deux chiffres. Ce n’est que lorsque la situation est devenue incontrôlable que la décision a été prise. "thérapie de choc", qu'il a fait Volcker. C’est une preuve supplémentaire que les politiciens ne se comportent de manière rationnelle que lorsque toutes les autres méthodes échouent.

Un autre problème était également régulation des prix. En 1971, Nixon a introduit une réglementation des prix sur certains produits. Le gouvernement américain a consulté les entreprises sur le niveau des prix et ce n'est que lorsqu'il a été convaincu par les arguments des entreprises qu'il a accepté de modifier la liste de prix des biens et services. Cela a permis de maintenir l'inflation « sur papier », mais a rendu difficile une allocation correcte du capital dans l'économie. Au fil des années, le contrôle des prix est devenu de plus en plus difficile. En conséquence, en avril 1974, Nixon accepta de mettre fin au contrôle des prix. À court terme, cela a contribué à une augmentation de l’inflation, mais d’un autre côté, cela a permis de mieux utiliser les ressources disponibles dans l’économie.

Changement de position de la Fed : les monétaristes prennent l'avantage

Le président de la Fed, Paul Volcker. Source : wikipedia.org

Les années 70 ont montré qu’une approche plus sévère de la lutte contre l’inflation était nécessaire. En 1978, Arthur Burns cesse d’être président de la Réserve fédérale. Il a pris sa place Paul Volcker, plus proche du monétarisme que du keynésianisme. Le monétarisme a acquis une grande popularité au tournant des années 70 et 80. Le principal représentant de cette tendance était Milton Friedman. Il a soutenu que l’inflation est toujours un phénomène monétaire. Il pensait qu’une augmentation de la masse monétaire entraînerait tôt ou tard une hausse des prix. Pour cette raison, il a postulé qu’il fallait combattre la source du problème de l’inflation, et non ses effets. Paul Volcker a décidé de lutter contre l'inflation en augmentant fortement les taux d'intérêt et en limitant la masse monétaire. Cela a certes permis une réduction des pressions inflationnistes, mais a entraîné une récession très profonde. Certains facteurs ont également contribué à maintenir l’inflation élevée à l’écart des médias pendant de nombreuses années.

L’environnement macro et microéconomique commence également à être favorable. C'est les années 80 le triomphe du néolibéralisme, ce qui a entraîné un déclin de l’importance des syndicats aux États-Unis. La baisse des prix de l’énergie a également contribué à réduire les pressions inflationnistes. Le processus de déréglementation des économies et de réduction des obstacles à la circulation des produits et des capitaux a également commencé. L’Occident s’ouvrait lentement à la Chine, qui produisait de plus en plus de biens bon marché, ce qui contribuait également (pour l’instant seulement légèrement) à réduire la pression inflationniste.

Volcker déclare la guerre à l'inflation

Examinons de plus près les conditions dans lesquelles Volcker a pris ses fonctions. En 1979, l'inflation a atteint un niveau 11,25%. Dans le même temps, le chômage est resté au même niveau 6%, ce qui représente un résultat bien supérieur aux creux des sommets économiques. Par exemple, en 1969 le chômage était de 3,5 % et en 1973 de 4,6 %. Le niveau de 6 % était donc élevé et suggérait que la croissance économique aux États-Unis n’était pas très forte. Ce n’est pas surprenant, car la FED lutte depuis deux ans contre l’inflation, mais sans grand succès. Le taux d'intérêt effectif a augmenté entre le printemps 1977 et décembre 1978, passant de 4,75% à plus de 10%.

Les processus créés au cours des travaux du précédent président de la Fed ont alimenté l’inflation. Par la force du dynamisme en mars 1980, l'inflation s'élève à 14,8%. Paul Volcker a décidé d’agir et a commencé à augmenter considérablement les taux d’intérêt. Ils sont passés à 20 % en juin 1981. À l’époque, peu de gens comprenaient le fonctionnement de la banque centrale. L’opposition a tonné en affirmant que cela tuait l’économie américaine et constituait un cadeau pour l’URSS. Les emprunteurs se sont plaints des coûts énormes des prêts hypothécaires, automobiles et à la consommation. Cela a considérablement ralenti la demande des consommateurs. En 1980, une vague de licenciements commence dans le secteur automobile. La mauvaise situation économique de ce secteur a duré jusqu'en 1982. À cette époque, le taux de chômage parmi les anciens employés de ce secteur dépassait les 20 %. Un niveau similaire concernait également les ouvriers du bâtiment. Il n’est pas étonnant que les taux d’intérêt élevés sur les prêts aient considérablement freiné les dépenses de consommation (par exemple en matière d’automobile) et les projets d’investissement (par exemple la construction d’une maison).

En un mot Volcker a décidé de réduire la masse monétaire, ce qui a eu pour conséquence que les banques disposaient de moins de fonds disponibles pour prêter. La liquidité du secteur financier a donc diminué. L’argent est devenu précieux, ce qui a augmenté le coût des prêts. Des prêts plus chers ont découragé l’activité d’investissement. En conséquence, la demande mondiale dans l’économie a diminué.

Edward Gierek, lui, était à l'origine de l'échec de la politique consistant à endettement du pays pour élever le niveau économique. Source : wikipedia.org

Les pays en développement ont eu du mal à rembourser leurs prêts en dollars. Des théories du complot sont apparues sur le fait de provoquer délibérément des crises dans les pays en développement. La Pologne a également été durement touchée puisqu’elle n’a même pas été en mesure de rembourser les intérêts des emprunts contractés dans les années 70 pour moderniser son économie.

L'ampleur de la politique monétaire de la FED a eu un impact particulier sur les secteurs de l'industrie, de la construction et de l'agriculture. Les entreprises ayant un levier financier élevé ou des besoins d’investissement importants (par exemple l’industrie lourde) ont également rencontré des problèmes. Les attaques politiques contre la politique de la Fed ont été les plus fortes depuis 1922.

Alors que la Fed resserrait sa politique monétaire, la politique budgétaire était considérablement assouplie. L’administration Reagan a introduit le Reaganomics, qui a abouti à d’importantes réductions d’impôts. Dans le même temps, les États-Unis dépensaient d’importantes sommes d’argent pour moderniser leurs troupes et imposer une course aux armements à l’Union soviétique. De telles actions ont accru le déficit budgétaire. En outre, les importations de marchandises vers les États-Unis ont également augmenté. En conséquence, des déficits jumeaux sont apparus. Les États avaient un déficit du compte courant et un déficit budgétaire.

Choc Volcker - conséquences

En fin de compte, les années 80 ont été un triomphe pour les États-Unis. Cela concernait à la fois la situation économique, politique et culturelle. Le résultat final du succès des années 80 fut le triomphe Consensus de Washington et ce qu'on appelle Pax Americana.

Réduire l'inflation à 3% est la réussite incontestable de Paul Volcker. Cependant, cela n’a pas été sans coût, et qui plus est, important. Les taux d’intérêt élevés ont largement contribué au début du processus de désindustrialisation aux États-Unis. Les entreprises en quête d’économies ont choisi des pays où les coûts de main-d’œuvre sont plus faibles. Cela a provoqué la ruine de nombreuses villes et villages animés. Un lent processus de détérioration de la situation financière des ouvriers a également commencé. L’époque où un employé pouvait subvenir aux besoins de toute sa famille avec un seul salaire est révolue à jamais.

Inflation américaine entre 1978 et 1988. Choc Volcker. Source: FRED

En 1982, au plus fort de la récession économique, l'inflation atteignait 10,8 %. Il convient de rappeler qu’il s’agit du nombre de personnes qui recherchent activement un emploi. Cependant, certaines personnes ont arrêté de chercher un emploi en raison de difficultés à trouver un emploi. Cela peut sembler peu, mais c'était plus élevé que lors de la crise des subprimes aux États-Unis, lorsque le taux de chômage était de 10 %. Au début des années 80, les salariés sont particulièrement touchés par la crise économique. « ceinture industrielle ». Au fil des années, cette zone a été nommée "ceinture rouillée", car la production dans ces régions a considérablement diminué. Le chômage permanent n'est pas seulement une question de statistiques, mais aussi de problèmes sociaux, comme l'augmentation de la criminalité, l'alcoolisme et l'éclatement des familles. Il est évident qu’il a fallu plusieurs bonnes années à l’économie pour ramener le taux de chômage aux niveaux de la fin des années 70.

Chômage américain dans les années 1969 - 1990. Choc Volcker. Source : FRED

La hausse des taux d’intérêt aux États-Unis a entraîné une fuite des capitaux des marchés en développement. Les pays d’Amérique latine qui ont emprunté d’importantes sommes d’argent pour moderniser leur économie ont connu des problèmes particulièrement graves. Cependant, en raison de la faiblesse institutionnelle de nombreux gouvernements de ces pays, les fonds ont été gaspillés, voire volés. La crise des sanctions en Amérique latine a commencé août 1982 à Mexique. Un endettement élevé, le maintien d'un taux de change gonflé et les problèmes économiques aux États-Unis ont provoqué des problèmes économiques dans les pays d'Amérique latine. En outre, les entreprises ont également été confrontées à des problèmes liés aux taux d’intérêt élevés et au tarissement des liquidités sur le marché mondial des capitaux. Les pays ont eu des problèmes de reconduction des prêts et de coûts d’intérêt élevés. La crise n'a été résolue qu'en 1985 et 1989, avec l'introduction du système dit Le plan de Brady i Le plan du boulanger. De nombreux commentateurs parlent des années 80 dans les pays d'Amérique latine. "décennie perdue".

La situation actuelle est-elle similaire à celle des années 70 et 80 ?

NON. La situation actuelle aux États-Unis est complètement différente de celle des années 80. La raison en est que Pour l’instant, les États-Unis n’ont aucun problème de stagflationet. Le choc Volcker était une réponse à une décennie de lutte contre l’inflation et la faible croissance économique. Nous en sommes maintenant à notre deuxième année de niveaux de prix relativement plus élevés. Toutefois, les autorités monétaires prennent actuellement la menace inflationniste beaucoup plus au sérieux. Cela se voit dans la politique actuelle de la FED, qui a très fortement augmenté les taux d’intérêt.

Le rôle des banques centrales est également complètement différent. Dans les années 70, outre le contrôle des prix, la FED devait également soutenir la croissance économique et minimiser le chômage. Souvent, les objectifs s’excluaient mutuellement. On sait que la croissance économique et un faible taux de chômage étaient plus importants pour les hommes politiques de l’époque que la stabilité des prix. En conséquence, pendant longtemps, le niveau plus élevé de l’inflation n’a pas alarmé les banques centrales. Actuellement, le ciblage de l’inflation est une pratique normale dans les banques centrales, ils n’étaient pas si largement utilisés à l’époque.

Aussi Actuellement, il n’y a pas de chocs d’offre aussi importants, ce qui obligerait les plus grandes économies à contrôler les prix ou à limiter la quantité de biens achetés. Les prix du pétrole n’ont pas augmenté de plusieurs centaines de pour cent récemment. L'agression russe contre l'Ukraine a gravement perturbé l'activité sur certains marchés, mais elle n'a pas porté un coup aussi dur à l'économie mondiale que la décision de l'OPEP dans la première moitié des années 70.

Bien entendu, cela ne signifie pas que vous devez aborder la situation actuelle avec calme. Vous devez diversifier votre portefeuille d’investissement, tant géographiquement qu’en termes de structure d’actifs. Garder des liquidités sur votre compte est le pire choix qu’un investisseur puisse faire.

Laissez une réponse