Marché des matières premières : Gaz, or et cacao en tête en octobre

L'indice Bloomberg Commodity devrait afficher un gain modeste au cours d'un mois qui a été riche en événements majeurs jusqu'à présent, la crise au Moyen-Orient ajoutant aux risques d'approvisionnement. huile dans une période de ralentissement de la demande mondiale, à cause des efforts de plus en plus intensifs du gouvernement chinois pour soutenir l'économie, à l'augmentation du rendement des obligations américaines jusqu'à des sommets pluriannuels, ce qui augmente le risque que quelque chose tourne mal. De plus, les prix à terme du jus d'orange atteignent de nouveaux records, les prix du cacao sont à des niveaux jamais vus depuis la fin des années 70 et le sucre a atteint son plus haut niveau depuis douze ans.

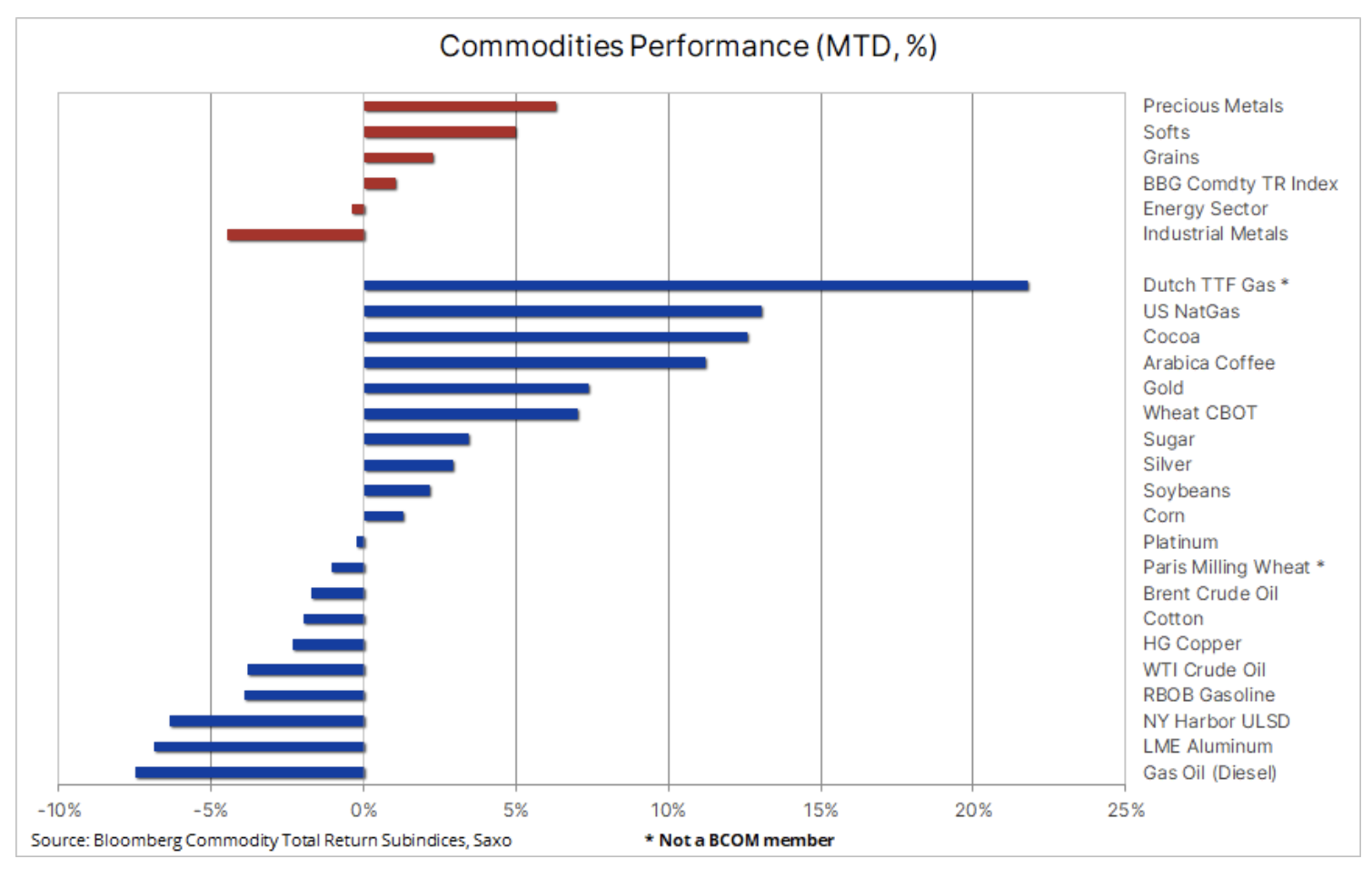

Dans l'ensemble, l'indice Bloomberg Commodity Total Return (BCOMTR), qui suit un panier de 24 principaux contrats à terme sur matières premières, a augmenté de 1 % d'un mois à l'autre, réduisant sa baisse d'une année sur l'autre à seulement 2,5 % contre -11 %. en juin, avant que le secteur de l’énergie ne mène une reprise alors que l’OPEP+ réduisait sa production pour soutenir les prix du pétrole. Les métaux précieux ont pris la tête, menés par l'or, grâce auquel ce secteur a gagné jusqu'à 6,3% ; les produits mous arrivent en deuxième position (5%), car tant pour le cacao que pour Café arabica Octobre a été un bon mois en raison des problèmes d'approvisionnement et d'El Niño. Le secteur des céréales (2,3%) peut afficher sa première croissance mensuelle - certes modeste - depuis trois mois, avec les trois principales cultures en hausse, notamment le blé CBOT, qui est récemment tombé à son plus bas niveau depuis plus de quatre ans en raison d'un approvisionnement abondant. suite à une récolte meilleure que prévu dans l'hémisphère nord.

De manière quelque peu surprenante, étant donné les tensions actuelles au Moyen-Orient et les craintes d'une extension du conflit qui aurait un impact négatif sur l'approvisionnement en provenance d'une région aussi importante, le secteur de l'énergie a enregistré un déclin ce mois-ci, tiré principalement par le diesel et l'essence, alors que le ralentissement saisonnier la demande a réduit les marges des raffineries et avec elles la demande de pétrole brut. Le secteur des métaux industriels a enregistré les moins bonnes performances (-4,5 %). Malgré un léger rebond la semaine dernière en réponse au nouveau soutien économique du gouvernement chinois, il continue de s'affaiblir en raison des inquiétudes concernant les prévisions de croissance de la demande à moyen terme, tant en Chine qu'ailleurs. .

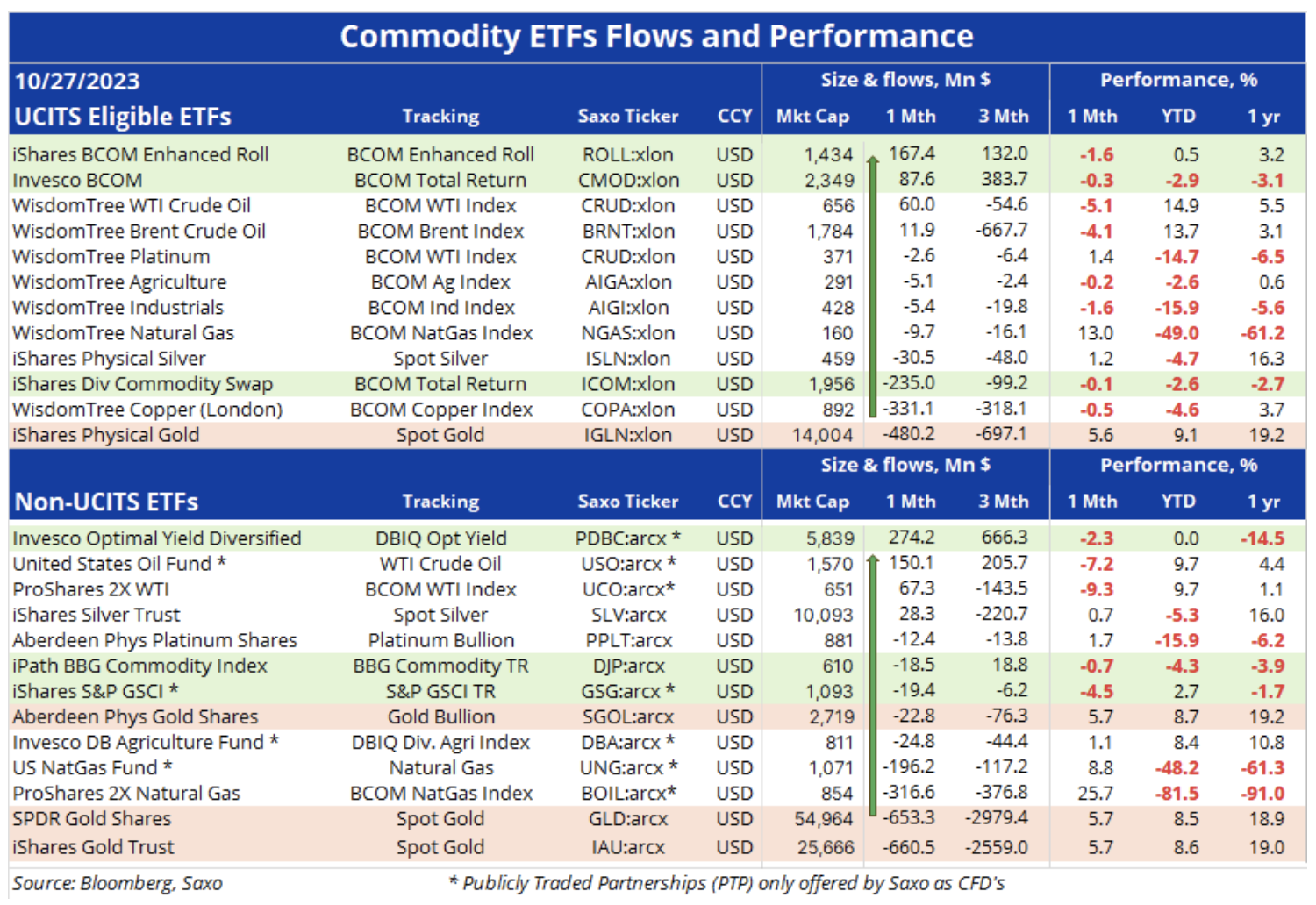

Les investisseurs en ETF continuent de privilégier l’exposition globale aux matières premières individuelles

Le tableau ci-dessous présente certains des ETF de matières premières les plus importants et les plus activement négociés au monde, leurs dernières performances et les récents flux d'investisseurs. Il existe de nombreux fonds de surveillance des matières premières, cette liste n'est donc en aucun cas exhaustive et constitue avant tout une source d'information et d'inspiration.

La première partie est un ETF répondant aux critères OPCVM (obligations de placement collectif en valeurs mobilières – organismes de placement collectif en valeurs mobilières) s'appuie sur la directive européenne établissant un cadre réglementaire pour les fonds gérés et domiciliés dans l'UE, tandis que la seconde partie couvre principalement les ETF cotés aux États-Unis et donc incompatibles avec les OPCVM. Ce groupe comprend certains des fonds les plus importants au monde en termes de capitalisation boursière, mais aussi plusieurs enregistrés sous le nom de PTP (sociétés de personnes cotées en bourse, une forme de société similaire à une société par actions polonaise), qui, en raison de la réglementation fiscale américaine, ne sont souvent pas proposées en dehors des États-Unis.

Le principal intérêt des investisseurs reste les fonds de matières premières offrant une large exposition, en particulier l'indice Bloomberg des matières premières, qui surveille les 24 contrats à terme sur matières premières les plus importants, répartis également entre l'énergie, les métaux et les produits agricoles. Parmi les ETF cotés aux États-Unis, le plus populaire est actuellement DBIQ Optimum Yield Diversified, qui surveille un groupe plus restreint de 14 contrats à terme sur matières premières. Au bas des tableaux, nous constatons depuis plusieurs mois maintenant des sorties de capitaux des fonds adossés à l'or, et ci-dessous nous discutons de certaines des raisons pour lesquelles ce produit populaire n'a pas encore répondu à la forte hausse des prix de l'or observée au cours des derniers mois. semaines.

Situation des bénéfices, rendements obligataires et prévisions de taux d’intérêt à court terme

D'un point de vue économique plus large, le sentiment du marché s'est détérioré la semaine dernière. Les marchés boursiers mondiaux sont devenus sur la défensive après que plusieurs rapports sur les résultats ont montré une pression sur un certain nombre de secteurs en raison de coûts de financement nettement plus élevés, la hausse des rendements du Trésor américain étant suivie par les rendements du monde entier. Alors que les spéculations se poursuivent quant à savoir si les taux d'intérêt dans les plus grandes économies du monde ont déjà atteint un sommet dans un contexte de craintes de récession et de baisse de l'inflation, des signes de tension ont commencé à émerger dans l'économie dans son ensemble alors que les rendements obligataires continuent d'augmenter, ce qui entraîne une hausse des taux d'intérêt. provoquant des pertes importantes tant parmi les emprunteurs que parmi de nombreux fonds d’investissement et banques, ce qui pourrait entraîner une réduction des prêts dans l’économie. Cela fait également grimper les coûts d’emprunt dans les pays développés et aspire l’argent des marchés émergents, tout en mettant la barre plus haut en matière d’investissement en actions.

Alors que les gouverneurs des banques centrales continueront à évoquer la perspective de nouvelles hausses des taux d’intérêt pour éviter que le marché n’anticipe les futures baisses de taux annoncées, nous pensons que le FOMC et d’autres banques centrales, en particulier la BCE, ont désormais mis fin au cycle de hausse des taux. Cependant, le moment de la première réduction et l'ampleur des futures réductions des taux d'intérêt restent sujets à caution - et dépendent des données disponibles - à moins que la hausse continue des rendements obligataires américains n'incite les traders et les investisseurs à s'inquiéter de plus en plus de la politique budgétaire américaine, en particulier de savoir si la récente sauter dans « quelque chose » gâcherait les rendements réels et nominaux.

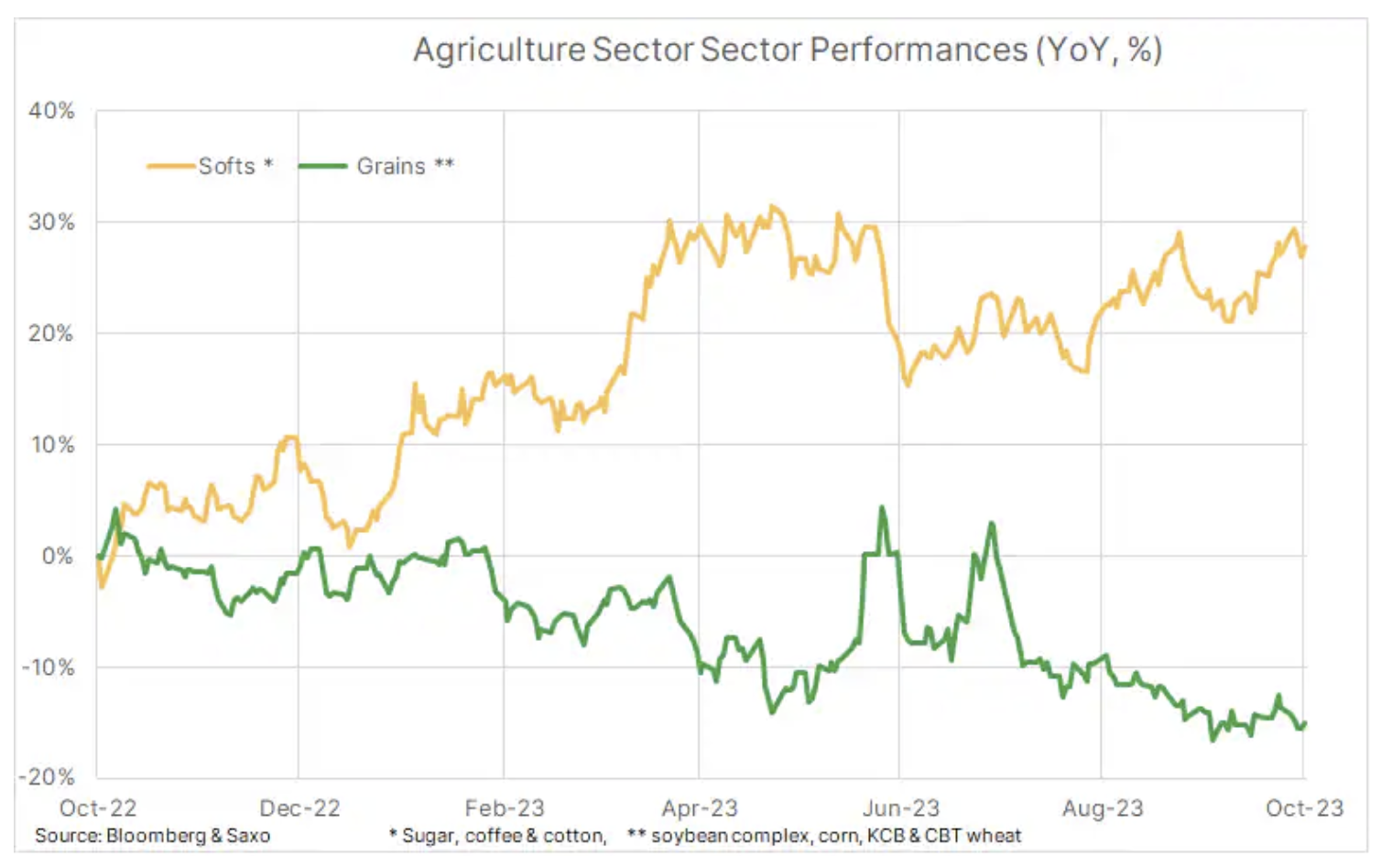

Céréales versus produits mous

Dans le secteur des produits agricoles, la différence de performance entre les produits mous tels que kakao, kawa, coton czy sucre, d'une part, et le secteur des céréales et du soja, d'autre part, continuent de se développer, le secteur des produits textiles affichant jusqu'à présent une croissance de 28 % sur un an, tandis que le secteur des céréales est en baisse de 15 %. Malgré les inquiétudes concernant les conditions météorologiques au début de la saison de croissance et la situation en Ukraine, une bonne saison agricole dans l'hémisphère nord a été suivie d'une récolte abondante. La baisse des prix du blé, du maïs et du soja a contribué de manière significative à réduire les pressions inflationnistes dans le monde. L'amélioration des prévisions pour d'autres grands exportateurs tels que le Brésil et l'Argentine a également contribué à la baisse des prix du maïs et d'autres céréales la semaine dernière.

Toutefois, une situation différente se dessine pour les produits textiles, avec des contrats à terme sur le cacao atteignant un plus haut depuis 44 ans et ceux sur le sucre atteignant un plus haut depuis 12 ans, tous deux dus à des conditions météorologiques défavorables dans les principales régions productrices, de l'Afrique de l'Ouest à l'Inde et à la Thaïlande, tout en étant désastreuse. la faible production de jus d'orange en Floride a provoqué un impact important écraser ce qui entraîne des prix record.

Le prix du gaz naturel augmente avant l’arrivée de l’hiver

Contrats à terme pour gaz naturel dans l'UE et aux États-Unis, ils occupent les deux premières places ce mois-ci ; tous deux sont soutenus par la perspective d’une demande croissante de chauffage ainsi que d’une trajectoire descendante des températures avant l’arrivée de l’hiver dans l’hémisphère Nord. En Europe, la guerre entre Israël et le Hamas a entraîné des ruptures d’approvisionnement indésirables mais jusqu’à présent gérables, mais aussi un risque de propagation du conflit, réduisant potentiellement les flux en provenance des principaux fournisseurs du Moyen-Orient. Néanmoins, avec des entrepôts remplis à 99 % et une légère récession prévue pour réduire la demande industrielle, la région semble bien préparée à affronter un nouvel hiver.

Le contrat gazier néerlandais de février 2024, qui reflète la période de pointe de la demande pendant laquelle le risque de réduction de l'approvisionnement serait le plus grave, se négocie actuellement à 56 EUR/MWh (17,4 $/MMBtu), soit moins de 10 % au-dessus du contrat spot actuel à environ 51 EUR. 15,8/MWh (3 USD/MMBtu), ce qui indique que le marché est relativement calme. Dans le même temps, le contrat de gaz américain est revenu au-dessus de XNUMX $/MMBtu, et après des semaines de croissance des stocks supérieure à la moyenne en raison de conditions météorologiques douces et d'une forte production, une vague de froid importante à partir de la semaine prochaine stimulera la demande de chauffage avant la publication annuelle des stocks. saison, qui commence généralement vers la mi-novembre.

Les haussiers de l'or prennent des bénéfices, les 2 000 USD se rapprochent

L'or s'est complètement remis de sa récente vente, approchant le niveau psychologiquement important de 2 000 $. Même si les tensions géopolitiques suite aux attentats d'octobre en Israël ont été le principal moteur de la hausse, la pression acheteuse des fonds contraints de revenir à des positions longues nettes a contribué à cet élan. Au cours de la semaine se terminant le 17 octobre, des investisseurs spéculatifs surpris ont acheté 5,7 millions d'onces d'or - le quatrième achat de ce type au cours de la dernière décennie - pour inverser la malheureuse position courte en une position longue nette de 4,2 millions d'onces, toujours bien en dessous du 14,8. XNUMX millions d'onces de la position longue obtenue lors de la crise bancaire américaine du début de cette année.

Il convient également de noter que la position totale dans les ETF adossés à des métaux précieux n'a pas encore montré de signes de retour pour les investisseurs à long terme. Il est en baisse constante depuis des mois et les gestionnaires d’actifs, dont beaucoup négocient l’or par le biais de fonds, continuent de considérer la force économique américaine, la hausse des rendements obligataires et la possibilité d’un nouveau retard dans l’atteinte des taux d’intérêt maximaux comme des raisons de ne pas s’impliquer. Ces facteurs, ainsi que la hausse des coûts de financement des positions sur les métaux précieux ne portant pas intérêt, ont contribué de manière significative à la réduction des positions sur l'or tout au long de l'année ; Dans des analyses récentes, nous avons avancé que cette tendance est susceptible de se poursuivre jusqu'à ce que nous observions des signaux clairs de baisse des taux d'intérêt et/ou d'une cassure à la hausse, obligeant les investisseurs en argent réel à réagir, de peur de rater une opportunité.

L'or se trouve dans un canal ascendant très abrupt, soulignant non seulement la force actuelle du rallye, mais également la nécessité d'une consolidation. Au début de la semaine dernière, le prix du métal jaune a corrigé à la baisse pour trouver un support juste au-dessus de 1 950 $ à la première occasion. Une clôture au-dessus de 2 000 $ pourrait signaler une évolution vers les deux sommets de clôture records de mars 2022 et de mai de cette année, autour de 2 050 $.

Le prix du pétrole fluctue et le risque de guerre est compensé par une demande en baisse

Les contrats à terme sur le pétrole restent limités alors que la prime de guerre associée à la guerre entre Israël et le Hamas continue d'augmenter et de diminuer en réponse aux nouvelles et aux événements dans la région. Depuis que le Hamas a attaqué Israël le 7 octobre, le marché a tenté en vain d’évaluer et de chiffrer le risque d’une interruption potentielle, ou au pire, grave, de l’approvisionnement, mais jusqu’à présent, cette prime géopolitique a à peine dépassé les cinq dollars. Cela met en évidence la difficulté de fixer les prix dans une perturbation encore non réalisée, sachant que l'impact réel sur l'offre, notamment en Iran, pourrait faire monter les prix en flèche, alors qu'aucun impact n'entraînerait une concentration sur la demande, qui affiche actuellement une saisonnalité. ralentir.

Comme nous l’avons déjà mentionné, même si les acteurs du marché pétrolier se concentrent principalement sur le Moyen-Orient, les fondamentaux fondamentaux ont commencé à se relâcher et la demande se dirige vers un ralentissement saisonnier, potentiellement aggravé par le ralentissement économique actuel. Les marges du raffineur, en particulier pour l’essence, diminuent à mesure que la saison de faible demande approche, ce qui réduit la demande de pétrole brut des raffineries en raison d’une rentabilité moindre. Les spreads au comptant du brut WTI et du Brent ont diminué de plus de moitié à mesure que les inquiétudes sur l'offre s'estompent, tandis que la prime du brut moyennement acide de Dubaï par rapport au brut léger doux Brent et WTI a diminué, un signe supplémentaire que le marché reste calme face au risque de propagation du conflit dans le monde. Moyen-Orient.

Même si le potentiel de hausse reste imprévisible, le risque de baisse est limité en raison de l'existence d'un plancher sous le marché. Il est peu probable que l’Arabie saoudite et ses voisins du Moyen-Orient, qui se sont battus si durement pour soutenir les prix du pétrole tout en sacrifiant leurs revenus, acceptent une baisse significative des prix. En tant que tel, nous pensons que le support pour le brut WTI et Brent a déjà été établi et sera défendu en dessous du niveau de 80 dollars, et sauf interruption de guerre, le potentiel de hausse des prix semble tout aussi limité à l’heure actuelle. Par conséquent, le prix du pétrole brut Brent devrait se stabiliser entre 85 et 95 dollars, ce qui se situe dans la zone que nous qualifierions d'« idéale » pour l'instant – ni trop basse pour les producteurs ni trop élevée pour les consommateurs.

La semaine dernière, je suis retourné à Macrovoices.com et lors de ma conversation avec l'animateur Eric Townsend, j'ai évoqué les raisons pour lesquelles nous continuons de nous attendre à une hausse des prix des matières premières à moyen terme. Nous avons discuté d'un certain nombre de sujets différents, notamment l'expulsion et la contango, la résilience de l'or malgré la hausse des rendements et un dollar fort, les tendances des métaux industriels et du pétrole brut, et le rapport Rapport sur l'engagement des traders – qu'est-ce que c'est et comment l'utiliser.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse