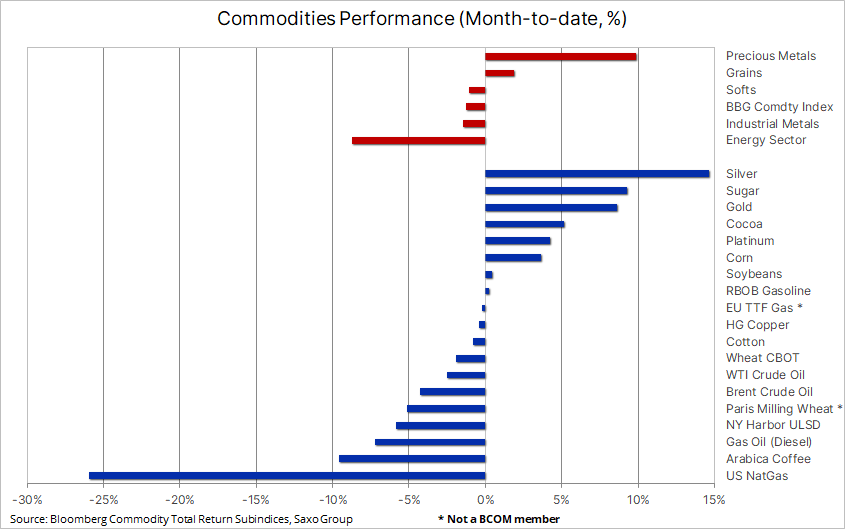

Les marchés des matières premières ignorent les inquiétudes concernant le secteur bancaire et la récession

L'indice Bloomberg Commodity Index a légèrement baissé sur une base mensuelle de 1,2% après un mois de forte volatilité, à mi-chemin d'une crise bancaire qui a poussé l'indice à un plus bas de XNUMX mois. Malgré les doutes sur la stabilité financière, le marché a temporairement conclu que la récession, si elle se matérialisait dans l'Union européenne et aux États-Unis, serait peu profonde et compensée par des baisses de taux et de croissance ailleurs. L'or, l'argent et le sucre ont été les plus performants, tandis que le gaz naturel, l'une des sources d'énergie les plus importantes au monde, a perdu plus d'un quart.

Après un mois de turbulences dans le secteur bancaire, l'indice Bloomberg des matières premières a enregistré une légère baisse mensuelle de 1,2% L'indice a réussi à se renforcer fortement après une vente massive en milieu de mois, qui l'a brièvement amené à un plus bas de XNUMX mois - évitant ainsi un sell-off plus important, malgré les craintes d'un ralentissement économique affectant la demande, notamment en Europe et aux Etats-Unis, où la tension financière s'est le plus fait sentir. L'amélioration du sentiment a été soutenue par des signaux indiquant que la reprise économique en Chine s'est accélérée en mars, et de meilleures lectures pour la fabrication, les services et la construction se sont traduites par des prévisions plus positives pour la croissance économique.

Le pire résultat a été enregistré par le secteur de l'énergie, qui a baissé de 9 %; ce résultat a été aggravé par la baisse des prix des contrats à terme sur le gaz naturel américain pouvant aller jusqu'à 26 %. En revanche, l'or et l'argent ont bénéficié d'une forte baisse des rendements du Trésor américain, de la dépréciation du dollar et d'une forte révision à la baisse des anticipations de taux d'intérêt futurs par la Réserve fédérale américaine. Bien que les turbulences dans le secteur bancaire se soient apaisées à la fin du mois, les prix des métaux précieux sont restés proches des sommets du cycle, la demande des investisseurs continuant de s'accélérer compte tenu des attentes selon lesquelles les facteurs positifs se poursuivraient dans les mois à venir.

Le secteur des céréales a enregistré un bénéfice sur une base mensuelle pour la première fois cette année grâce à hausse des prix du maïs à mesure que la demande d'exportation augmente et après que les fonds aient été contraints de vendre à découvert après quatre semaines d'activité de vente record alors que les perspectives techniques et fondamentales commençaient à montrer des signes d'amélioration. Les prix du cacao ont atteint leur plus haut niveau en trois ans dans un contexte d'approvisionnement serré et d'inquiétudes concernant un ralentissement des approvisionnements en provenance d'Afrique de l'Ouest, en partie du fait de maladies et de conditions météorologiques défavorables. Dans le même temps, les prix du sucre ont atteint un sommet en six ans en raison de la production décevante de canne à sucre dans des endroits comme la Thaïlande et l'Inde, et après un changement des taux de taxe sur les carburants au Brésil, on s'est inquiété du fait que davantage de canne irait à la production d'éthanol au lieu d'édulcorant.

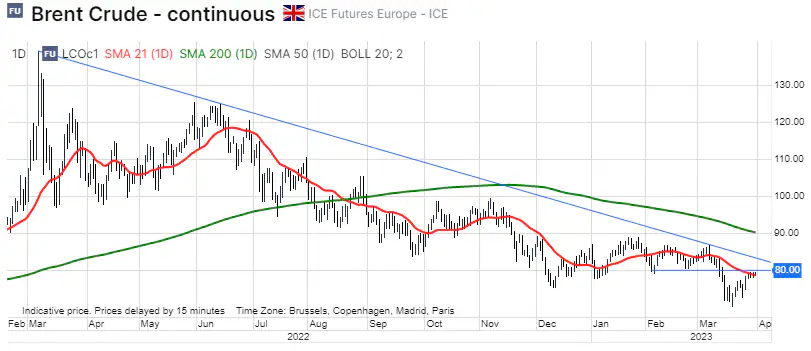

Le pétrole baisse, mais pas hors jeu

Deux des contrats à terme les plus importants au monde sur pétrole – Brent et WTI – ont réussi à récupérer environ la moitié des pertes du début mars, qui se sont accélérées au milieu du mois alors que la crise bancaire s'intensifiait. Cependant, la force de cette décote était principalement due au fait qu'elle de la nécessité de réduire les positions longues nettes par des investisseurs spéculatifs et des fonds spéculatifs plutôt que le fait que le marché ait pris en compte la détérioration des perspectives de la demande dans la tarification, ce qui explique pourquoi le prix, après la phase initiale de vente, a réussi à se redresser à environ 80 USD pour le Brent et 75 USD pour le Brent WTI huile.

Jusqu'à la vente inattendue, les prix du pétrole brut avaient suivi une tendance latérale pendant des mois et donc peu de volatilité, obligeant les investisseurs spéculatifs - ciblant un certain niveau de volatilité dans leur portefeuille - à augmenter leurs positions. Le Brent se situant dans une structure de rapatriement favorable, l'accent a été mis principalement sur la constitution de positions longues avant les hausses de prix attendues à mesure que la demande s'améliorait. Lorsque la crise a éclaté, le pétrole a cassé le support, ouvrant la voie à la vente, non seulement lorsque les positions longues ont été liquidées, mais aussi lorsque de nouvelles tentatives ont été faites pour vendre.

Pour la période de deux semaines se terminant le 21 mars les fonds spéculatifs vendaient du brut WTI et Brent au rythme le plus rapide depuis plus d'une décennie, et la position longue nette totale a diminué de 233 233 PLN. vols, soit 241 millions de barils de pétrole, au niveau d'un plus bas de trois ans, soit 71 mille. vols. Cette vague de vente a porté un coup particulièrement dur au pétrole WTI, la position longue nette tombant à seulement 2016 XNUMX. beaucoup et est le plus petit depuis XNUMX. Lorsque les prix ont commencé à augmenter à mesure que l'appétit pour le risque s'améliorait, les investisseurs ont été contraints de couvrir les positions courtes.

Les prix du pétrole étaient solides vers la fin du mois, les gains récents étant dus à des perturbations continues de l'approvisionnement en provenance du nord de l'Irak dans le cadre du différend Bagdad-Kurdistan, un dollar plus faible, la plus forte baisse des stocks de pétrole américains depuis novembre, une nouvelle reprise en Chine et une amélioration de l'appétit pour le risque obligeant à couvrir les positions courtes. Dans une enquête mensuelle publiée par la Federal Reserve Bank de Dallas, des représentants de sociétés d'extraction de pétrole de schiste ont déclaré qu'"en raison de l'incertitude quant à la profondeur et à la durée de la crise bancaire, nous sommes préoccupés par les dépenses en capital prévues en 2023". Outre l'accès au crédit, les coûts de main-d'œuvre record et les problèmes de chaîne d'approvisionnement ont entraîné un ralentissement de la croissance de la production.

Nous soutenons perspectives modérément positives pour le pétrole brut, car nous craignons que l'essentiel de la hausse de +2 millions de bpj de la demande mondiale de cette année, toujours attendue, ne se produise au second semestre. Ainsi, un ralentissement plus prononcé que prévu, signalé par les attentes actuelles de réduction des taux d'intérêt aux États-Unis, pourrait freiner la croissance éventuelle, limitant ainsi le potentiel de hausse des prix du pétrole plus tard cette année. Cependant, à court terme, une cassure au-dessus de 80,40 $ pour le Brent devrait signaler un retour dans la fourchette avant la correction de la mi-mars.

Le potentiel de hausse du prix de l'or à court terme menacé par l'écart des taux d'intérêt

Après un mois de chaos dans tout le secteur bancaire l'or et l'argent ont enregistré des gains mensuels d'environ 8 % et 14 %, respectivement. Malgré l'apaisement des tensions la semaine dernière, les deux métaux ont réussi à conserver la plupart de leurs gains en prévision d'un pic des taux d'intérêt aux États-Unis à court terme, qui devrait être suivi d'une série de baisses de taux. Cependant, cette prévision peut être affectée négativement par le fait que la probabilité actuelle de 60 % d'une récession est probablement trop élevée, en particulier lorsqu'elle est associée à des données économiques qui continuent de montrer une inflation élevée, le plein emploi et des consommateurs résilients.

Après faillite de Silicon Valley Bank provoqué un virage à 180 degrés dans les anticipations futures des taux d'intérêt - passant de hausses supplémentaires à des baisses de +100 points de base au cours des prochains mois - le marché semble se diriger vers une récession. Cependant, à notre avis, nous sommes confrontés à une "récession lente" plutôt qu'à un ralentissement économique brutal. Chez Saxo, nous n'anticipons aucune baisse avant septembre, laissant le marché des métaux précieux à risque si les données économiques, en particulier l'inflation, continuent d'être fortes.

Dans l'ensemble, cela ne change rien au fait que la date d'atteinte du pic des taux d'intérêt est beaucoup plus proche, et la combinaison de la nouvelle demande d'or des investisseurs des fonds négociés en bourse, des achats dynamiques des fonds spéculatifs et de la demande physique continue des banques centrales est susceptible de faire monter les prix de l'or et de l'argent dès qu'il y aura un large écart entre le présent et le futur. (plus bas) Les taux des fonds fédéraux commenceront à baisser.

2 000 $ reste le niveau clé à surveiller tandis que le support est à 1 933 $, un retracement de 38,2 % par rapport à la récente tendance haussière à 2 010 $. Pour l'argent, notez la clôture hebdomadaire au-dessus de 23,90 $, ce qui pourrait signaler une rupture avec la tendance baissière de deux ans.

Les prix des céréales augmentent avant le rapport clé sur les semis

Le Bloomberg Grain Index, qui surveille la performance des six contrats à terme sur les céréales américaines les plus importants et soja, a atteint un sommet en cinq semaines alors que les prix du maïs ont bondi de 3,6 % en raison de la demande croissante de la Chine pour les céréales américaines. Simultanément le prix du blé a brièvement dépassé 7 $ au milieu des craintes que la Russie ne cherche à suspendre temporairement la vente de blé et d'huile de tournesol afin de faire monter les prix. De plus, la sécheresse dans les Grandes Plaines américaines a contribué à une augmentation du prix en mai du blé dur rouge d'hiver du Kansas (HRW), offrant ainsi un certain soutien à la variété tendre rouge d'hiver cotée à la Bourse de Chicago (SRW).

En plus de ces évolutions favorables des prix qui ont suivi une vente agressive, en particulier dans le maïs, par des investisseurs spéculatifs, le marché se préparait à la publication d'un rapport clé du Département américain de l'agriculture. Les rapports trimestriels sur les stocks et les semis potentiels devaient montrer les niveaux les plus bas de stocks de blé et de maïs en 15 et 9 ans, respectivement. En outre, une réduction de 19 % de la superficie de coton à 11 millions d'acres et des réductions d'autres cultures mineures ont conduit à des attentes d'augmentation du soja (en hausse de 1 % à 88,3 millions d'acres), du maïs (en hausse de 2,6 % à 90,9 millions d'acres) et principalement du blé (hausse de 9 % à 48,9 millions d'acres), ce qui représentera la plus forte augmentation de superficie en sept ans. Remarque : Les données de ces rapports potentiellement impactants n'étaient pas connues au moment de la rédaction.

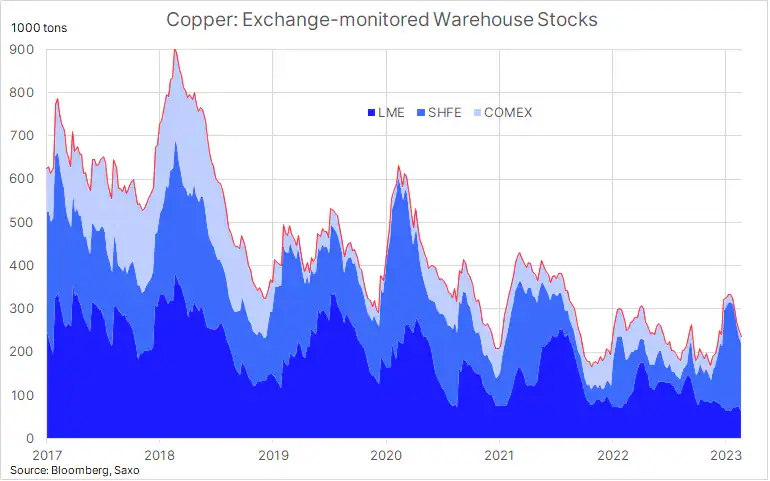

Le cuivre continue d'être soutenu par la baisse des stocks et de la demande en Chine

Le cuivre a réussi à récupérer les pertes subies en milieu de mois lors de la vente massive liée à la crise bancaire. Cela souligne que la demande croissante de la fabrication de véhicules électriques, de la production d'énergie renouvelable et du stockage et de la transmission d'énergie compense déjà le ralentissement du marché immobilier chinois - qui a été une source importante de demande ces dernières années - et le ralentissement économique en Occident.

Au cours des cinq dernières semaines, les stocks de cuivre visibles, qui sont surveillés par les bourses à terme de Shanghai, Londres et New York, ont chuté de 29 %. Si la tendance actuelle à l'augmentation de la demande en Chine se poursuit, selon Goldman Sachs, les stocks mondiaux apparents de cuivre pourraient être épuisés d'ici août. D'autre part, la production mondiale continue de se remettre des pertes subies au quatrième trimestre, lorsque des problèmes miniers au Chili et au Pérou et des blocages en Chine ont provoqué une baisse de 19 % de la production d'un trimestre à l'autre, ce qui était le pire résultat en six ans. ans, selon S&P Global.

Le cuivre HG est sur une tendance à la baisse depuis la mi-janvier, initialement en raison déception face au rythme de la reprise économique en Chine et les préoccupations concernant la croissance économique dans d'autres pays. Plus récemment, alors que les inquiétudes concernant les opérations bancaires se sont apaisées, une nouvelle baisse des stocks surveillés dans les entrepôts a poussé le prix du métal dans une fourchette de 4,00 $ à 4,15 $. Après avoir changé la position nette d'une position longue de +40 000 contrats le 31 janvier à une position courte de 7 000 contrats sept semaines plus tard, les fonds de gestion de fonds seront contraints de revenir du côté acheteur en cas de cassure à la hausse.

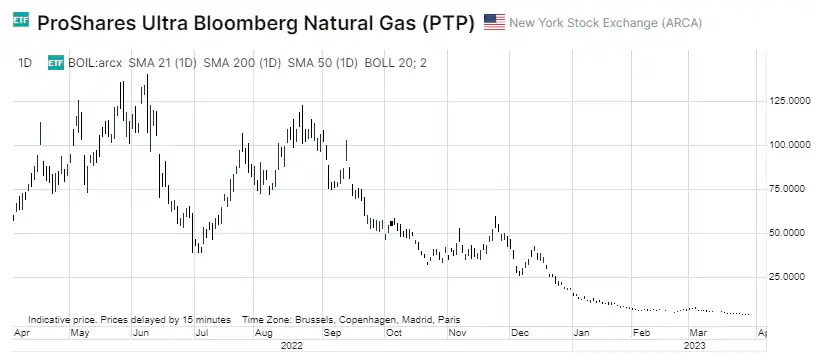

Enfin, un avertissement contre les fonds négociés en bourse à effet de levier

Nous ne consacrons généralement pas beaucoup de temps aux fonds négociés en bourse (ETF) à effet de levier - des produits qui sont souvent mal compris par les investisseurs et qui ont une terrible capacité à suivre la performance du sous-jacent - car il vaut mieux les laisser seuls ou ne les utiliser que très peu de temps. stratégies à long terme rotation directionnelle.

Nous sommes tous humains et sommes souvent attirés par les transactions inversées, c'est-à-dire que nous recherchons des actions qui rebondiront après une forte vente. Un exemple classique est le BOIL ETF, qui vise à atteindre une performance d'investissement quotidienne équivalente à deux fois (200 %) la performance du Bloomberg Natural Gas Sub-Index. En mars, le fonds, malgré une baisse de 47 % des prix, a réussi à générer 235 millions de dollars de nouveaux investissements de la part des investisseurs et doit maintenant croître de plus de 87 % pour couvrir cette perte.

À long terme la gestion de ce fonds est difficile, et la perte annuelle de 93 % témoigne non seulement de la faiblesse actuelle du marché du gaz naturel, mais aussi du contango très élevé qui absorbe le rendement de chaque roulement du contrat à terme sous-jacent. Sur une période de cinq ans, le prix à terme du gaz naturel proche de l'expiration a chuté de 25 % et le FNB BOIL a perdu près de 99 % de sa valeur.

Plus d'analyses des marchés des matières premières sont disponibles tutaj.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.