Les monnaies à haut rendement vont commencer à perdre de leur attrait

À l’aube de 2024, l’attention se déplace des rendements obligataires et de l’inflation vers la durabilité de la croissance économique et de la dépendance. La baisse du dollar pourrait mettre un certain temps à s'installer jusqu'à ce que les positions des autres banques centrales mondiales sur le maintien de taux d'intérêt plus élevés et plus longtemps soient testées. Le JPY et les devises asiatiques disposent d'une marge de rebond considérable dans un environnement baissier du dollar, induit par les rendements, mais la géopolitique et les élections restent des risques majeurs.

La tendance baissière du dollar sera cahoteuse

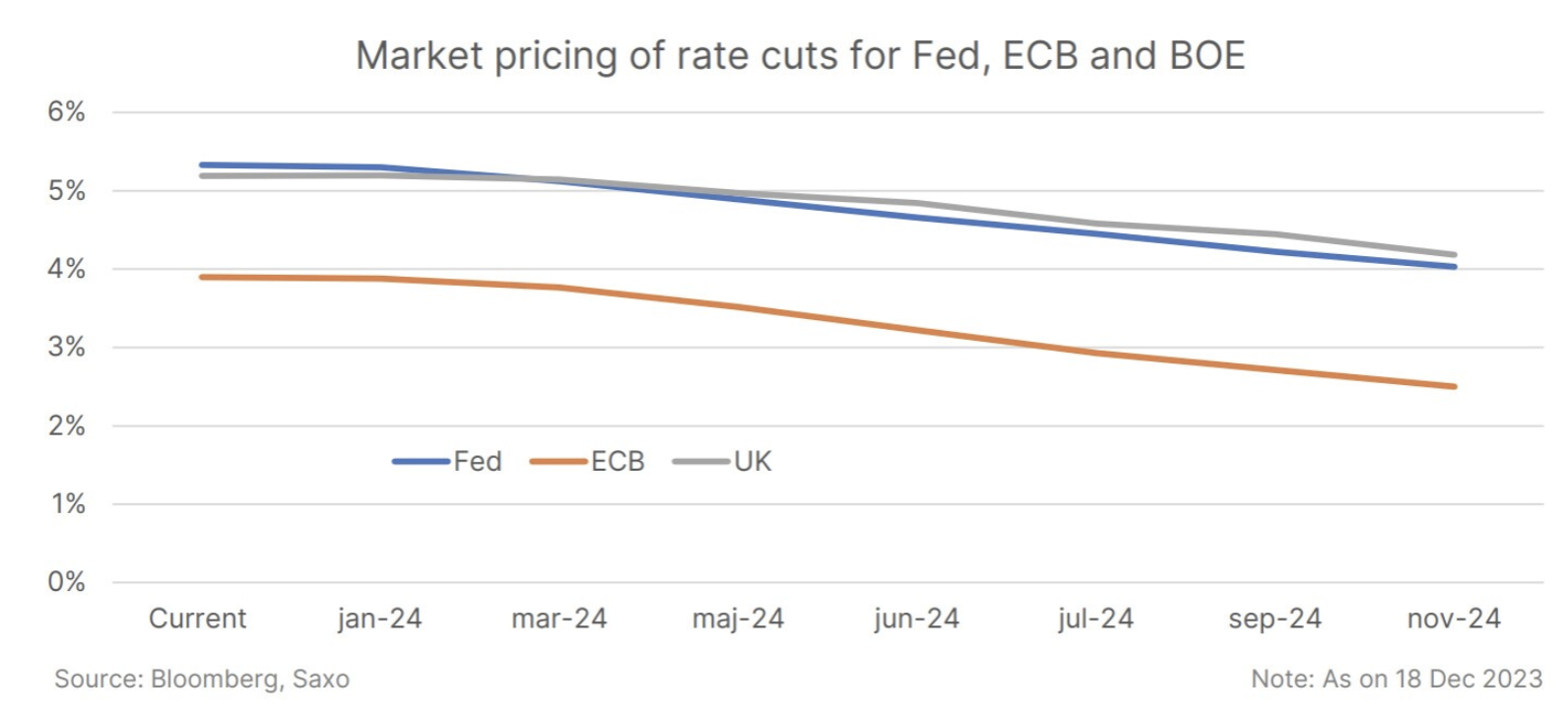

Le mois de décembre a apporté un changement dans les attentes concernant la politique de la banque centrale, la Fed ayant adopté une position plus conciliante et annoncé des baisses de taux. Cela a inversé le récent raffermissement du dollar et pourrait conduire à une nouvelle dépréciation en 2024. Toutefois, la mise en œuvre par les pays sera nécessaire pour maintenir la faiblesse du dollar. Fed une politique monétaire accommodante et une croissance économique plus élevée en dehors des États-Unis.

Même si le virage accommodant de la Fed pourrait soutenir la baisse du dollar, la nature exceptionnelle de l'économie américaine maintiendra probablement une certaine pression à la hausse sur le dollar. Les données économiques de la zone euro et du Royaume-Uni pourraient se détériorer plus rapidement, apportant un soutien temporaire au dollar au premier trimestre. Une baisse permanente du dollar devra attendre une détérioration plus visible des données sur le marché du travail américain.

La position belliciste de certaines grandes banques centrales comme EBC i Banque d'Angleterre, pourrait être remise en question par la détérioration des données économiques au premier trimestre. Cela pourrait exercer une pression sur l'EUR et la GBP, en particulier si les marchés modifient leurs attentes en matière de baisse des taux d'intérêt par ces banques centrales.

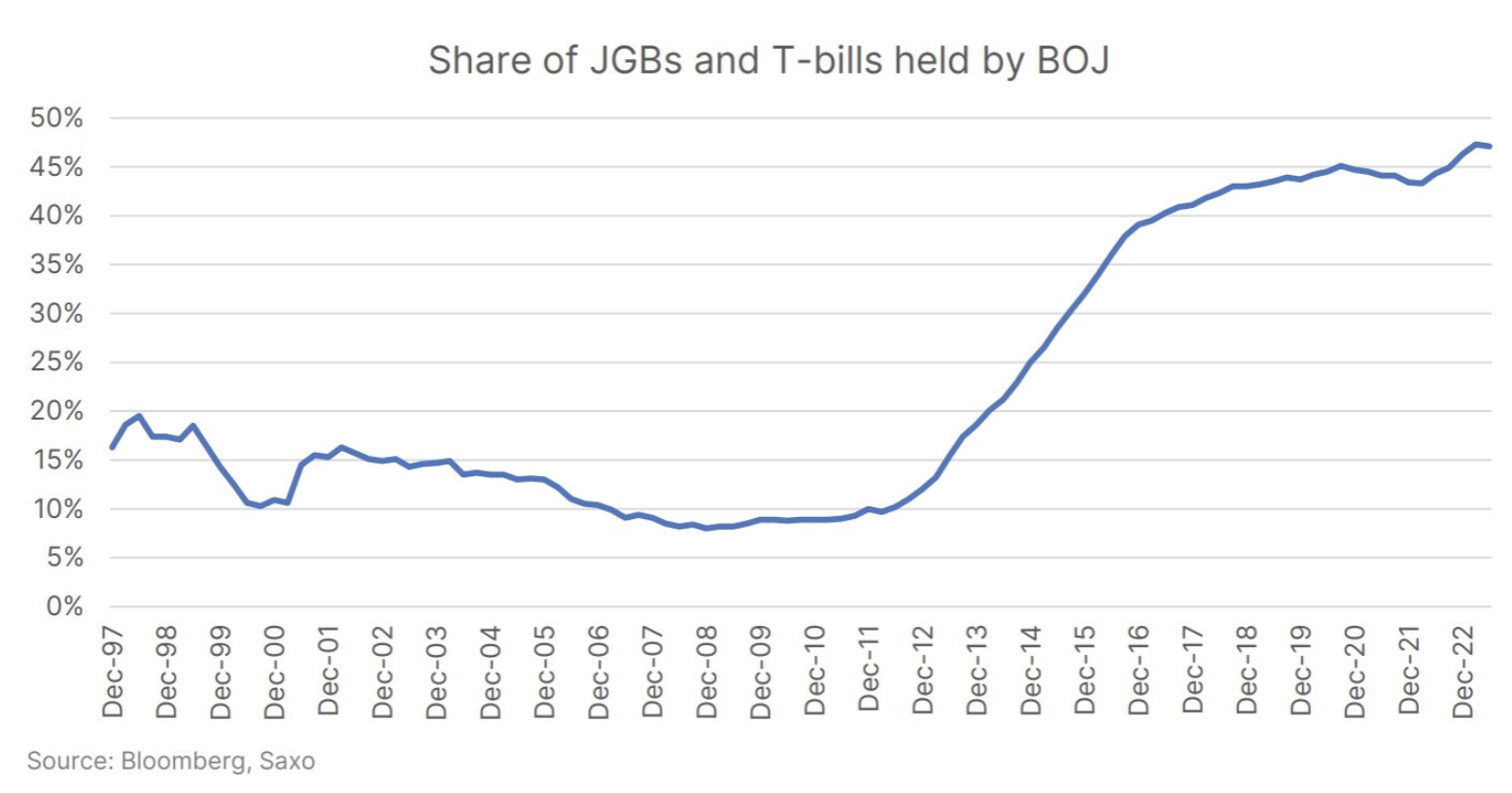

Le grand revirement de la BoJ pourrait ne jamais survenir

Le grand pari du marché au premier trimestre sera probablement de savoir si la Banque du Japon (BOJ) mettra fin à sa politique de taux d'intérêt négatifs (PNIRP) et le contrôle de la courbe des taux (YCC). Il existe un sentiment d’urgence car la Banque du Japon manque l’occasion actuelle de redressement. En 2024, les banques centrales mondiales passeront probablement d’une position neutre à une position conciliante. Cependant, nous pensons qu'en abandonnant la politique menée par Banque du Japon sera graduel et modeste, et les marchés pourraient être déçus s’ils s’attendent à la suppression complète du YCC. Les risques de liquidité et politiques restent trop élevés pour que la Banque du Japon envisage une sortie complète de YCC, et agir avant l’annonce des résultats des négociations salariales pourrait miner sa crédibilité.

Cela dit, le yen japonais constitue un problème pour la BoJ, avec une solution de la part de la Fed, et il a le plus grand potentiel de rebond en 2024. Les attentes d’un redressement de la BoJ pourraient encore apporter une certaine aide, avant une probable déception plus tard en 2024. Le début d’un cycle mondial d’assouplissement monétaire pourrait également servir de signal d’alarme pour les stratégies de changement de devises à mesure que les divergences de politique monétaire se réduisent.

Marge de reprise sur le marché des changes asiatique marqué par le risque géopolitique

L'indice Bloomberg du dollar asiatique a chuté de 5 % jusqu'en octobre, avant que la baisse du dollar n'apporte un certain répit au cours des deux derniers mois de l'année. Alors que le dollar reste déprimé en 2024, les monnaies asiatiques auront probablement plus de marge d’appréciation du point de vue de la valorisation. Tout signe de reprise économique en Chine ou toute mesure visant à soutenir davantage le yuan apporterait des avantages supplémentaires au taux de change asiatique.

Les devises d'Asie du Nord, en particulier le KRW et le TWD, pourraient bénéficier d'une amélioration du cycle. semi-conducteurs c'était encore plus long. Cependant, les craintes d'une récession mondiale pourraient revenir hanter les exportateurs tels que le KRW, le TWD et le SGD, tandis que les devises tirées par la demande intérieure, telles que l'INR et l'IDR, pourraient mieux performer.

Les événements géopolitiques, en particulier l'état actuel des guerres entre la Russie et l'Ukraine ou au Moyen-Orient, ainsi que les élections à Taiwan, pourraient compliquer le chemin de la reprise des monnaies asiatiques.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.