Avis Marko : la stagflation arrive. SaxoStrats change ses pronostics !

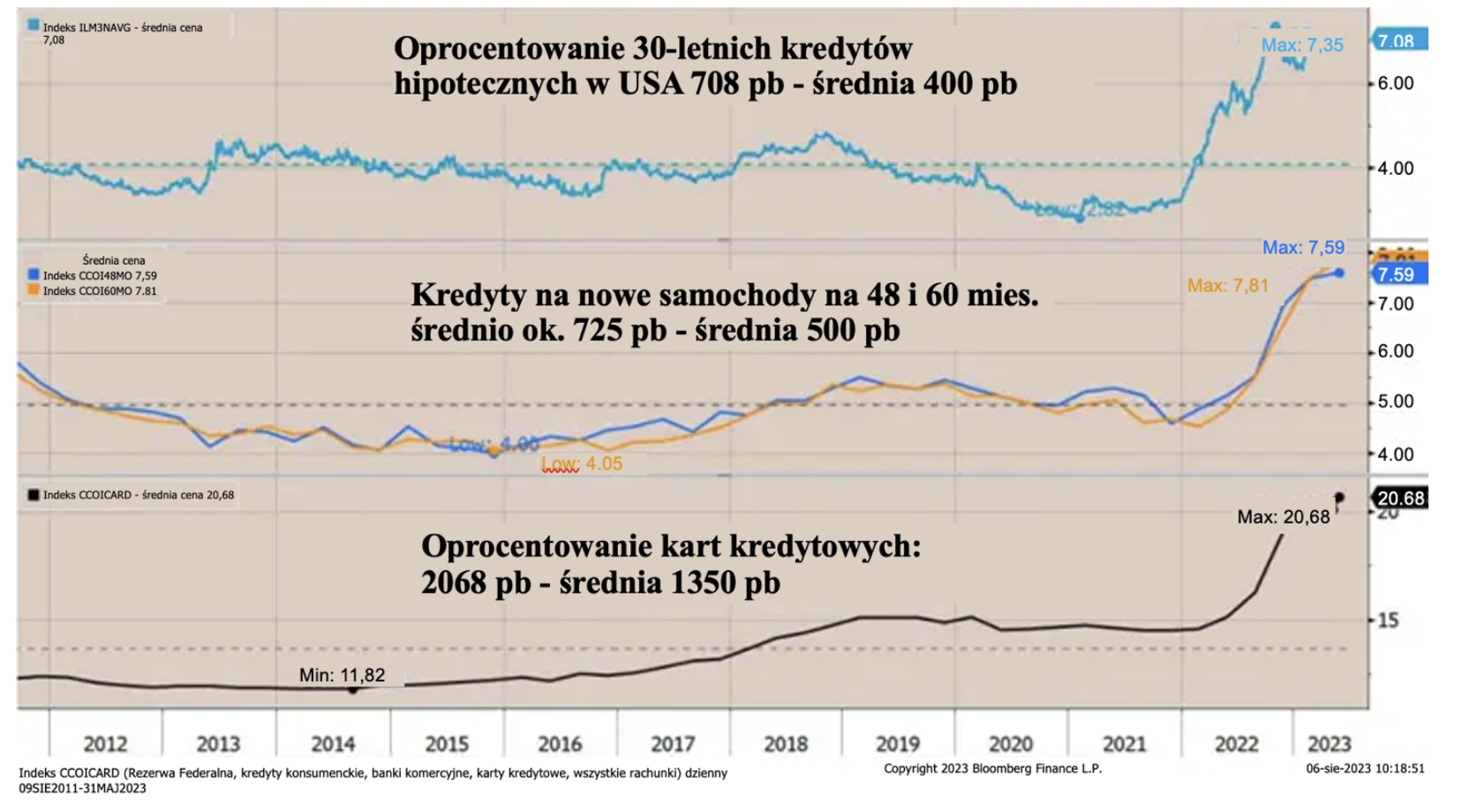

SaxoStrats modifie ses prévisions pour les États-Unis de l'absence de récession à la stagflation, ce qui signifie une modification des prévisions pour les taux d'intérêt et les marchés boursiers. Nous prévoyons 1 chance sur 3 que la Fed (et la BCE) baisse ses taux avant la fin de l'année, et 2024 chances sur 2 que cela se produise au T3/XNUMX XNUMX. Le principal changement n'est pas seulement le résultat d'une hausse des taux d'intérêt réels, qui a rendu le coût de financement aux Etats-Unis quasi insupportable, comme le montre la récente révision à la baisse de la note américaine par Fitch, mais aussi forte hausse du coût de la consommation. Les taux d'intérêt sur tout, des cartes de crédit aux voitures neuves en passant par les prêts hypothécaires, sont le double de la moyenne à long terme, voire surestimés. Enfin, les chiffres de l'emploi et des dépenses semblent décélérer, tandis que l'inflation reste tenace en raison des salaires et des prix de l'énergie. Étant donné qu'une croissance économique faible et une inflation moyenne à élevée signifient une stagflation, nous révisons nos prévisions.

SaxoStrats s'attend actuellement à ce qu'une légère stagflation démarre au quatrième trimestre 2023, l'impact étant le plus fort au premier trimestre 2024.

Perspectives révisées de la politique économique et monétaire

C'est un grand changement par rapport à notre projection de "pas de récession" jusqu'à présent en 2022 et 2023.

Cela nous oblige également à recalibrer nos prévisions de rendement et de marché boursier. En ce qui concerne les rendements, nous sommes conscients que le Trésor américain "inonde le marché", ce qui signifie un risque de rendement américain à 425 ans de 525 points de base, mais nous prévoyons que l'impact d'une hausse des taux de XNUMX points de base frappera l'économie de plein fouet dès la publication de ce rapport. Nous pensons que la probabilité d'une baisse des taux de EBC i Fed en novembre/décembre, il est de 1 à 3, et au T2024/T2 3 - de XNUMX à XNUMX.

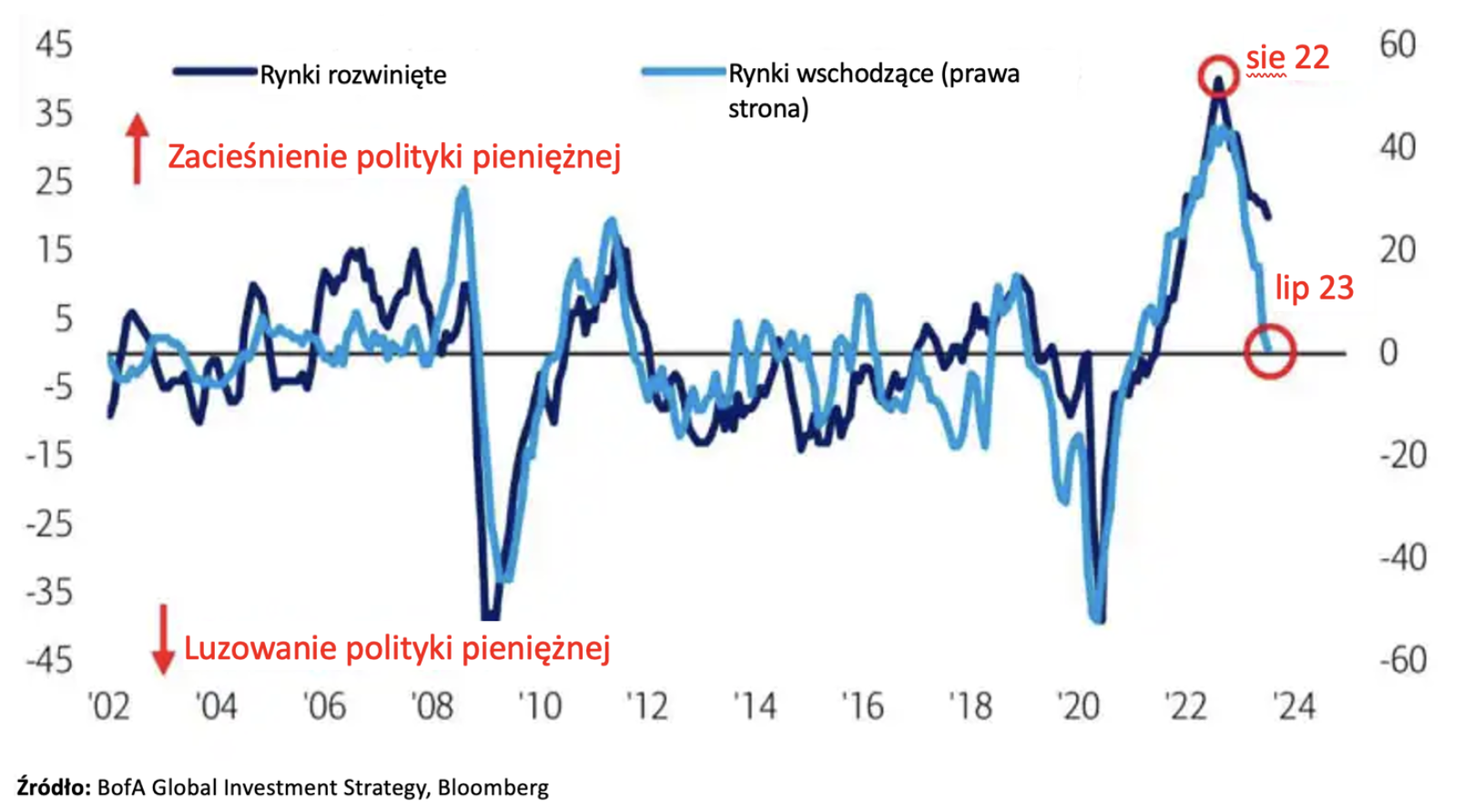

Les premiers signes de cette situation sont déjà visibles. Les marchés émergents ont jusqu'à présent été en tête du monde en termes de politique monétaire restrictive, mais ils commencent maintenant à baisser les taux d'intérêt :

Nous prévoyons que les troisième et quatrième trimestres seront difficiles pour les bénéfices des entreprises, car la croissance des revenus ralentit tandis que les coûts des intrants (salaires et énergie) restent élevés. Le plein impact de ce changement devrait être visible dans les rapports du T500 publiés au T4. À court terme, nous supposons une valeur cible de l'indice S&P 455 à 4 045, et si notre scénario se réalise, nous prévoyons un nouvel affaiblissement au niveau de 4 050-XNUMX XNUMX.

Dès le début de 2022, nous avons préconisé « pas de récession » car nous avons réalisé que le transfert le plus important jamais réalisé du secteur public vers le secteur privé pendant la pandémie de Covid aurait un impact à long terme sur les consommateurs américains et la capacité des entreprises à augmenter les marges de prix . Cependant, au début du second semestre de cette année, un certain nombre de facteurs se sont détériorés de façon spectaculaire par rapport aux prévisions dominantes du nirvana économique parmi les experts.

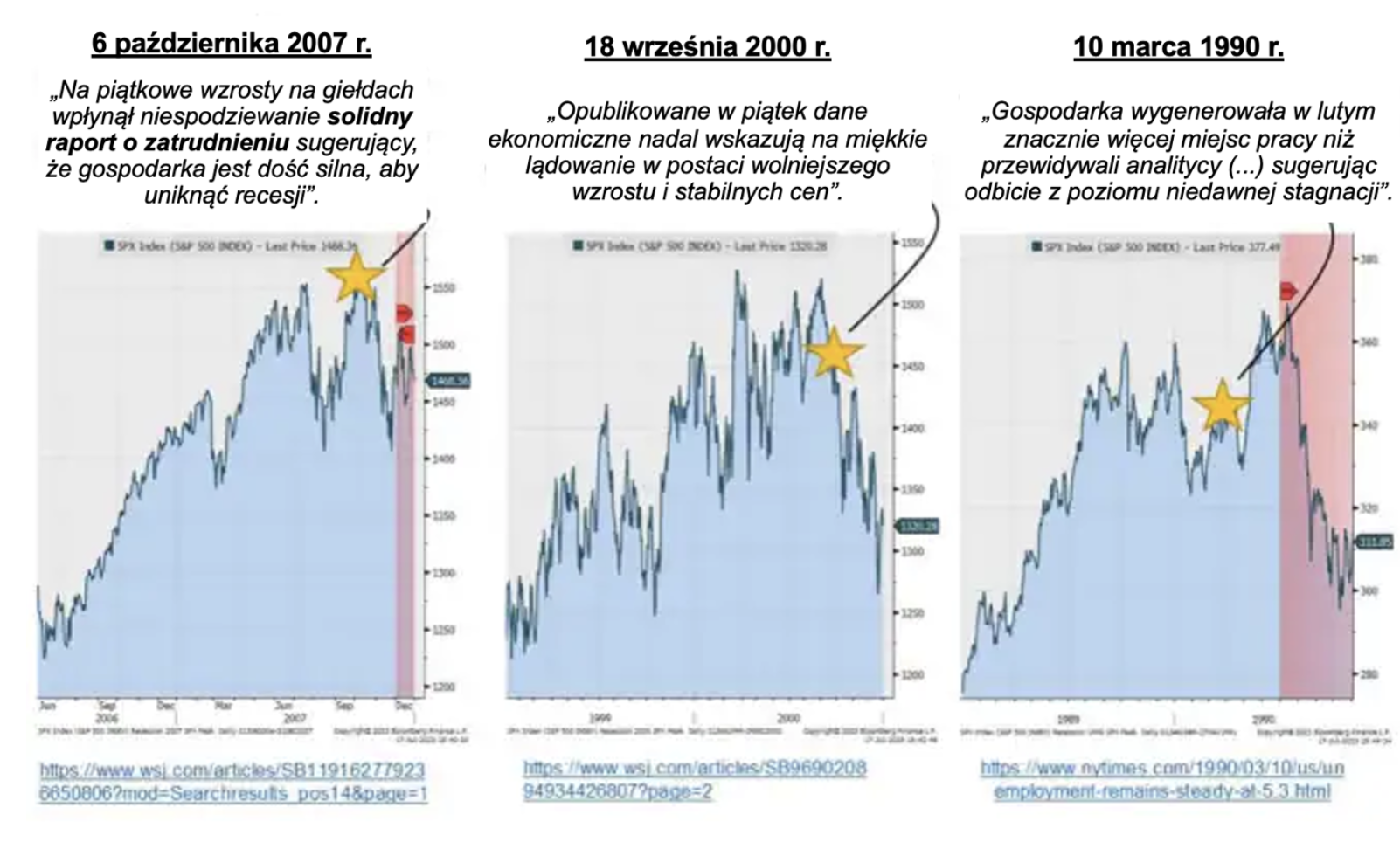

Chez SaxoStrats, nous ne nous concentrons pas sur le passé, mais sur la manière dont les réponses politiques modifieront la dynamique des marchés à l'avenir. La notion de "temps" reste également pertinente dans notre travail et nous attachons une grande importance au "passage du temps" au sein des scénarios individuels. Les marchés interprètent souvent à tort le « temps » comme un concept - plus nous sommes « dans la phase ou la phase d'évaluation », plus son comportement et son impact changent, et avec le temps, l'impact devient exponentiel. Nous pensons que nous entrons dans cette phase comme en témoigne l'augmentation spectaculaire du coût du capital pour les consommateurs à dépenser :

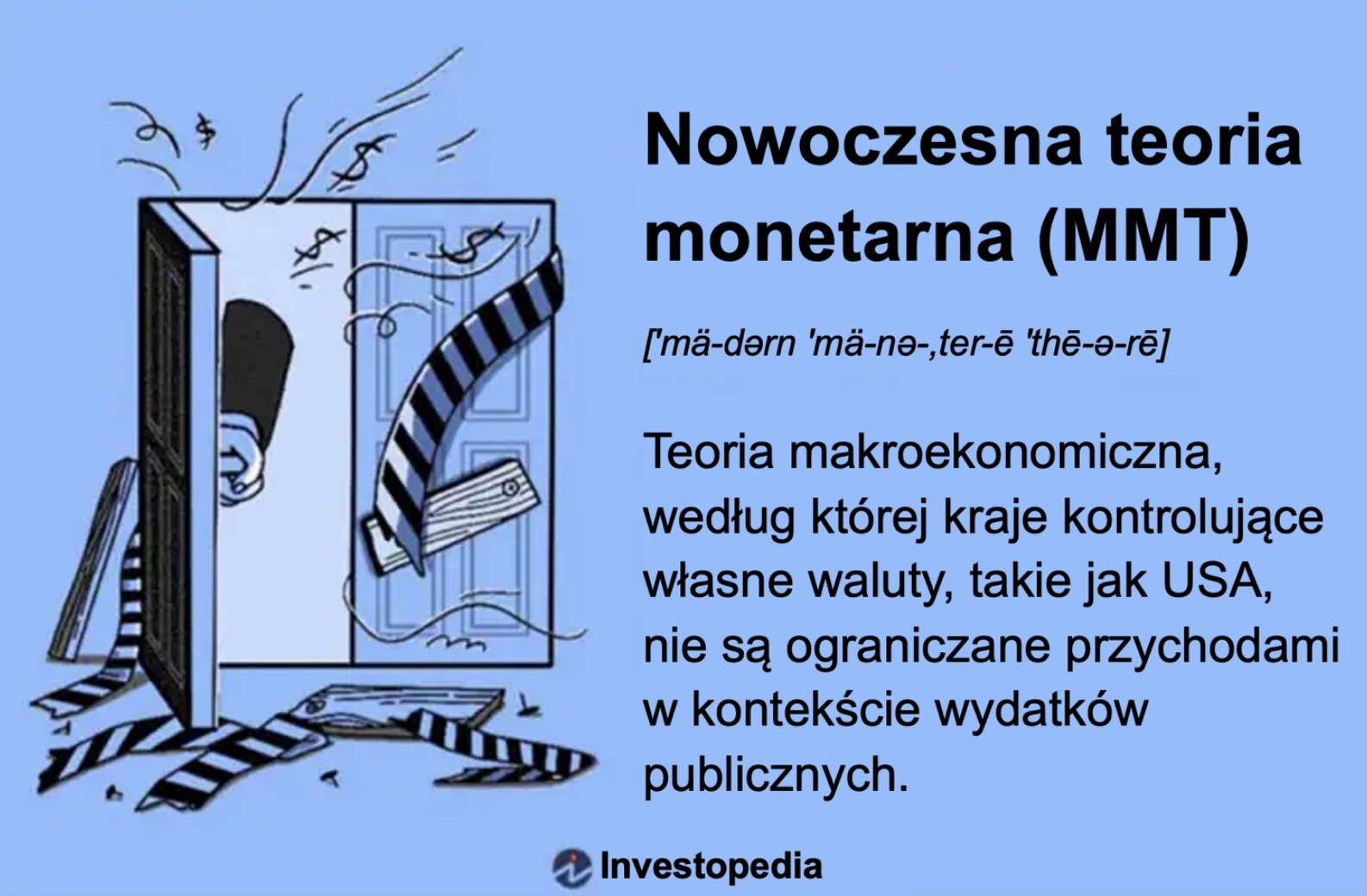

Le principal facteur de la plate-forme économique et politique actuelle en termes de concept est théorie monétaire moderne (MMT). Cette politique est basée sur l'idée que la dette en elle-même n'a pas de conséquences économiques négatives. Cependant, comme nous l'avons vu sur la majeure partie de 2010-2020, cela nécessite des taux d'intérêt réels négatifs, car une grande partie de l'activité induite par la dette se déroule avec une productivité négative. En d'autres termes, le coût du MMT est le besoin désespéré de taux d'intérêt négatifs pour réaliser des investissements et réduire le coût de financement de cette dette.

Au cours de la semaine dernière, nous avons vu le marché atteindre ce que je qualifierais d'« indigestion de la dette ». Lorsque le département du Trésor américain a augmenté l'émission de bons du Trésor à court terme et annoncé un programme de financement du bilan extrêmement agressif pour 2023 et 2024, le marché a refusé d'accepter les FOMC "taux d'intérêt bas motivé par des considérations MMT", essentiellement un signal au marché que les hausses de taux d'intérêt sont terminées (Powell a une fois de plus montré qu'il est plus un politicien qu'un banquier central).

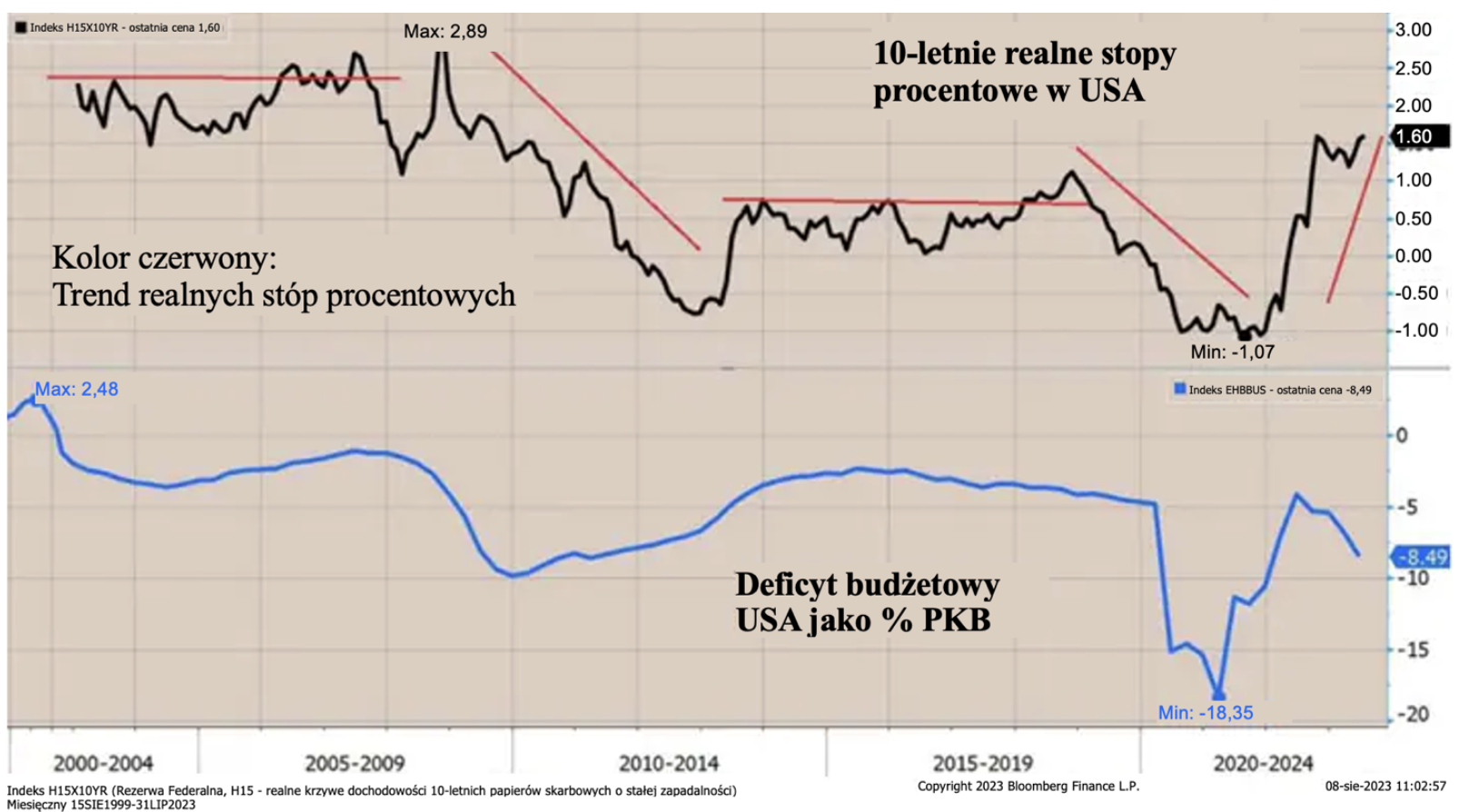

Dans le même temps, le financement déficitaire élevé et les émissions en cascade ont coïncidé avec la hausse des taux d'intérêt réels aux États-Unis au niveau le plus élevé du cycle actuel. Le principe du MMT est un financement sans fin, mais avec des taux d'intérêt réels négatifs. À ce stade, les taux d'intérêt réels sont positifs. eurêka !

Le régime du MMT confirme également l'inaction du Congrès. Ceci est illustré par les prévisions du Congressional Budget Office (Bureau du budget du Congrès, CBO) sur la dette en 2007, 2011 et 2023. En fait, le Congrès ne se soucie pas de la dette. Il a transformé la politique américaine en un "jeu de pouvoirs". Stanley Druckenmiller a toujours traité ce problème et une chose est claire :

Entre autres choses, Druckenmiller a décrit et détaillé pourquoi, à son avis, sans les réductions des dépenses gouvernementales d'aujourd'hui, des programmes tels que la sécurité sociale (La sécurité sociale) ou la santé (Medicare i assistance médicale aux indigents) devra être complètement éliminé à l'avenir.

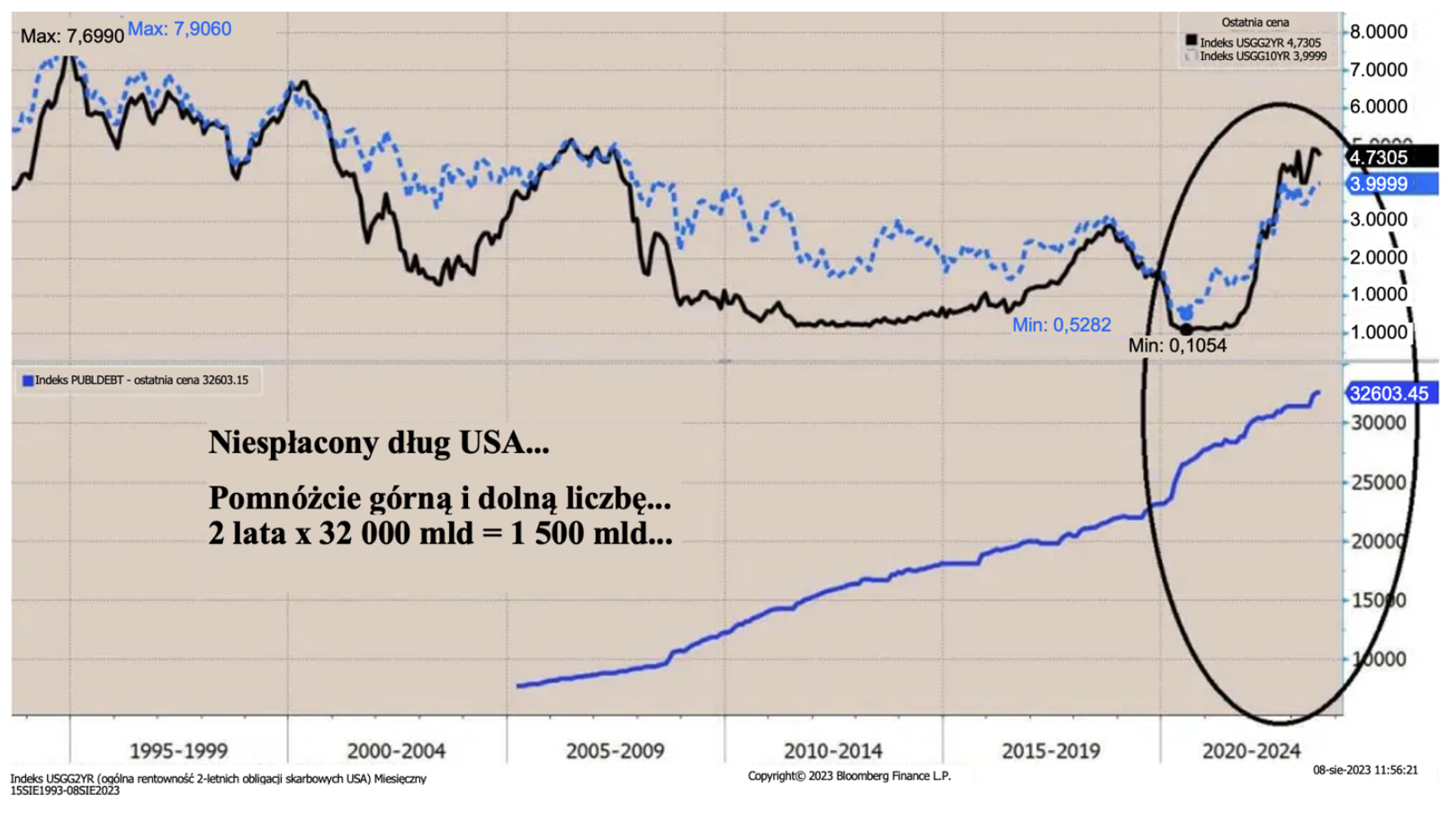

Premièrement, la dette nationale américaine hors ces programmes a atteint les désormais fameux 32 XNUMX milliards de dollars…

"C'est ce qui m'énerve le plus que personne n'en parle... Saviez-vous que ce montant - 32 XNUMX milliards de dollars - suppose qu'aucun paiement de sécurité sociale ou d'assurance-maladie ne sera effectué par le gouvernement fédéral ? Seuls les comptables du gouvernement supposeraient que le gouvernement ne ferait pas un seul paiement. Pas pour moi… ni pour toi quand tu seras vieux.

Juste effrayant et confirme que le MMT était dans le jeu avant même qu'il ne devienne une "théorie" (ce qui n'est vraiment pas le cas).

"S'ils vous font poser les mauvaises questions, ils n'auront pas à répondre" – le grand romancier américain Thomas Pynchon, Arc-en-ciel de gravité

C'est ma nouvelle citation préférée qui explique comment fonctionne la politique et, depuis Greenspan, comment fonctionne la banque centrale. Les décideurs politiques nous forcent à poser les mauvaises questions, c'est pourquoi ils ne se souciaient pas des réponses jusqu'à récemment.

Essentiellement, le « succès » des banques centrales et des politiciens réside dans le fait qu'ils ont réussi à amener leur « audience » à poser les mauvaises questions :

Personne ne s'est concentré :

- sur le manque de productivité

- sur la façon dont l'ESG tue la capacité à trouver une vraie solution aux problèmes environnementaux

- comment le gouvernement évince les capitaux privés et crée une relance budgétaire massive par le biais du système IRA de comptes de retraite individuels, du paquet CHIP et du projet de loi bipartite sur les investissements dans les infrastructures, mais maintenant surtout le fait que trop de dettes a toujours tué la capacité de l'économie à se redresser PIB au fil du temps et augmentation du revenu réel pour TOUS les membres de la société.

La dette, c'est le transfert de la consommation finale du futur vers aujourd'hui ! Les États-Unis ajoutent 5 milliards de dollars par jour à leur dette, les paiements d'intérêts coûtent 1 000 milliards de dollars par an et augmentent régulièrement, et les déficits courants et budgétaires rendent le pays extrêmement vulnérable aux financements étrangers car le taux d'épargne est bien inférieur au niveau requis.

Cela aura un impact significatif sur l'activité à l'avenir : avec des taux d'intérêt réels positifs, les capitaux iront vers des rendements meilleurs et plus élevés, mais à court terme, toutes les « mesures de soutien MMT » évinceront l'investissement privé et généreront une croissance vide qui être insoutenable.

Le contrôle de la courbe de rendement est ici

La politique monétaire américaine est d'ailleurs de facto pratiquement contrôle de la courbe des taux (Contrôle de la courbe de rendement, YCC). La Réserve fédérale (Fed) pour des raisons politiques et économiques ne veut pas augmenter les taux d'intérêt. Les États-Unis ne peuvent pas se permettre des rendements du Trésor à 500 ans supérieurs à 2021 points de base (pb) et le président de la Fed, Jerome Powell, est très politique, comme en témoigne sa "concentration soudaine" sur l'inflation après sa reconduction en XNUMX.

La Fed ne veut pas non plus baisser les taux d'intérêt car elle est toujours confrontée au problème générationnel de l'offre de main-d'œuvre limitée sur le marché du travail en raison de la baisse des taux d'activité (plus de personnes prennent leur retraite anticipée). La conséquence à court terme est un système dans lequel les taux d'intérêt se rapprochent de leur maximum (500 pb dans le cas du rendement obligataire à XNUMX ans ?). Nous avons atteint un point où le « coût de détention d'actifs » augmente de façon exponentielle, car il n'y a aucune perspective de réduction significative de la dette ou de baisse des taux d'intérêt/d'inflation.

Voici quelques données économiques supplémentaires :

Le programme d'annulation de prêt étudiant se termine en octobre 2023, ce qui signifie que 40 millions d'Américains devront commencer à rembourser en moyenne 200 à 300 dollars par mois. Il s'agit d'une réduction importante du pouvoir d'achat au moment où les hausses de taux de 5,25 % de la Fed commencent à avoir un impact sur l'économie réelle. La Maison Blanche estime que cela coûtera 0,3 % du PIB, mais il est probable qu'il soit plus proche de 0,5 % du PIB.

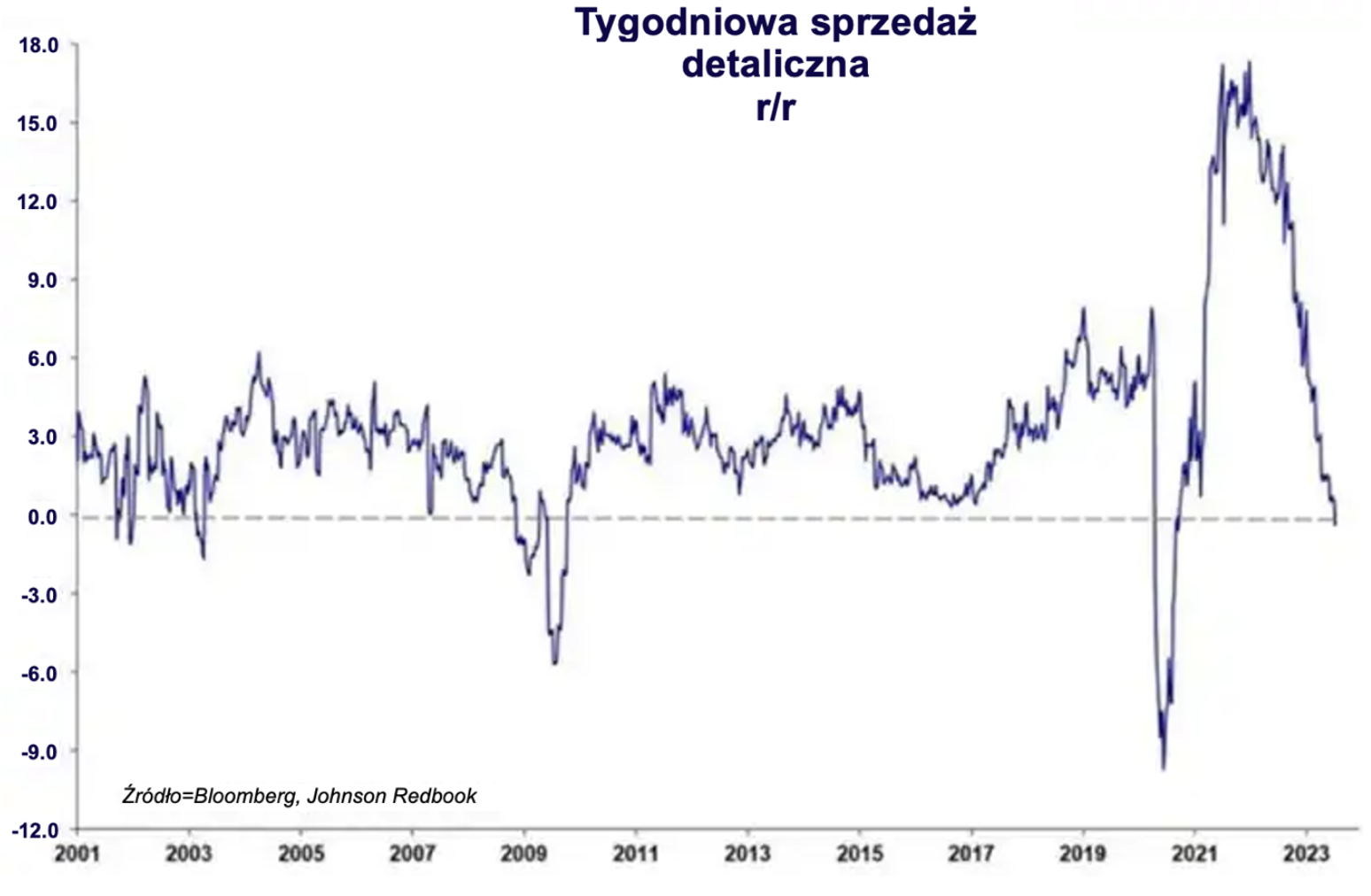

L'épargne privée est arrivée à saturation et commence à prendre des valeurs négatives. Les ventes au détail ont pris une valeur négative.

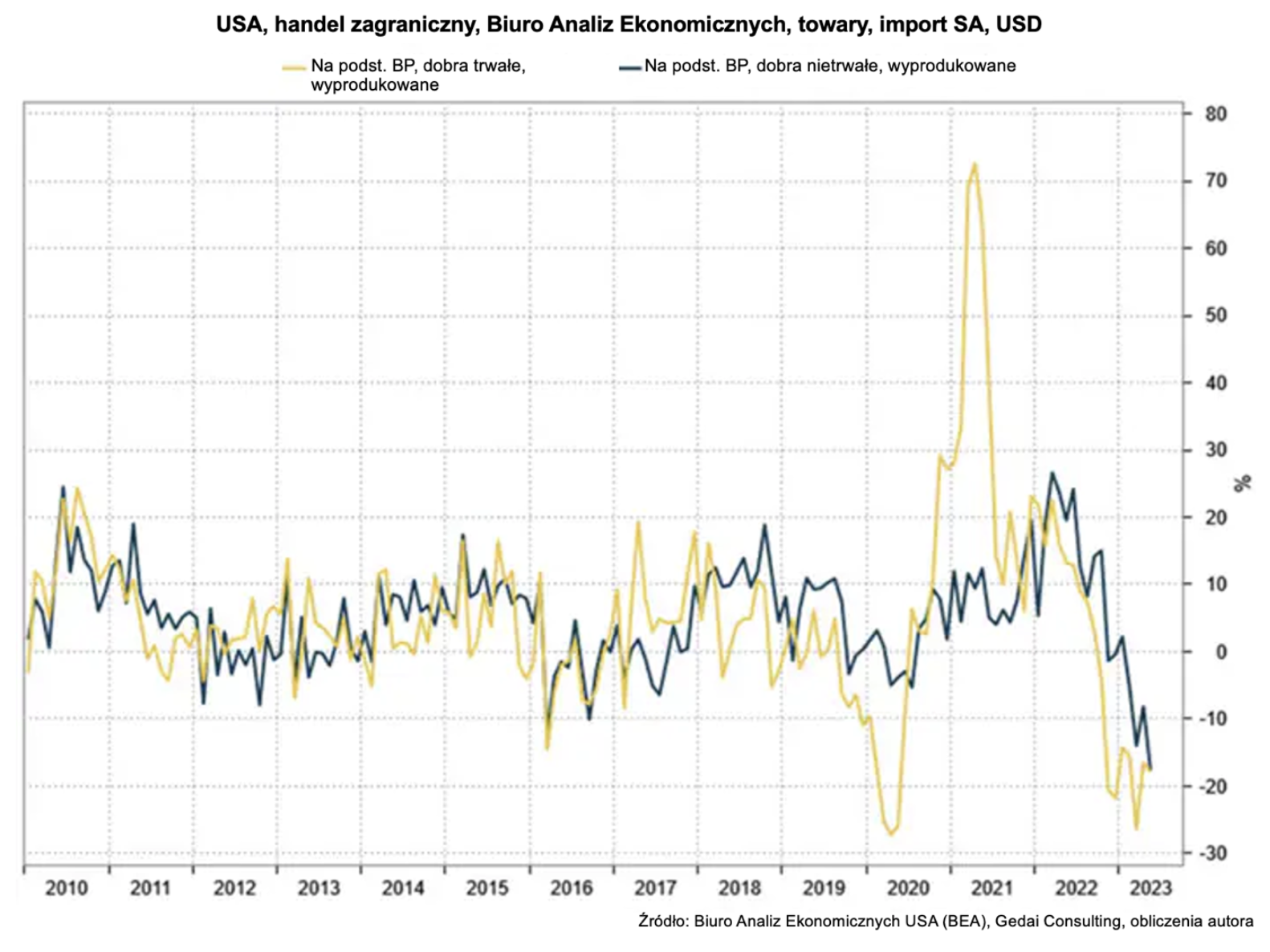

Les importations aux États-Unis diminuent considérablement (les importations sont un excellent indicateur de la croissance économique future).

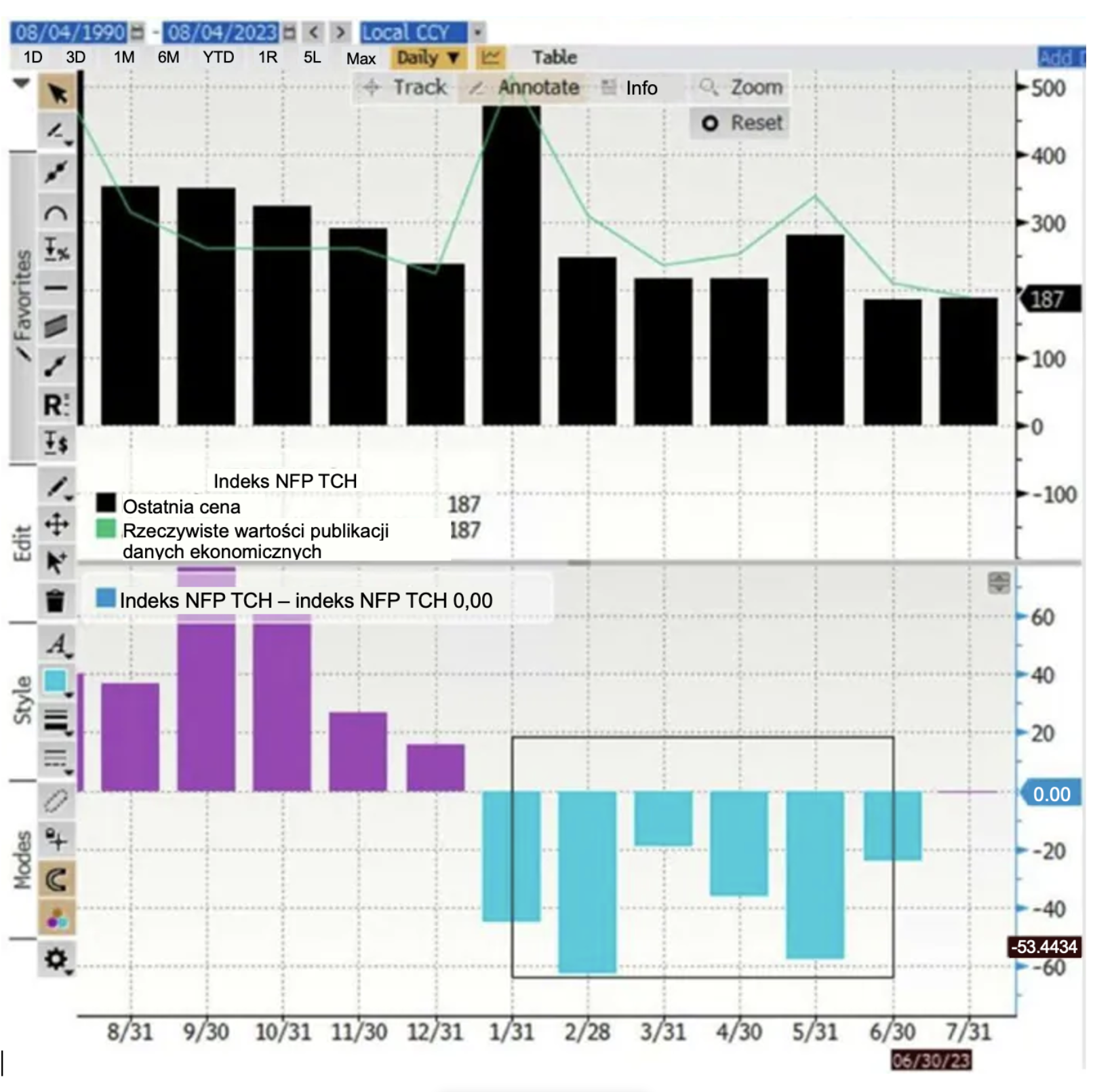

Le marché du travail américain commence à ralentir. L'un des indicateurs que j'apprécie est une série d'importants ajustements de l'emploi non agricole dans le passé.

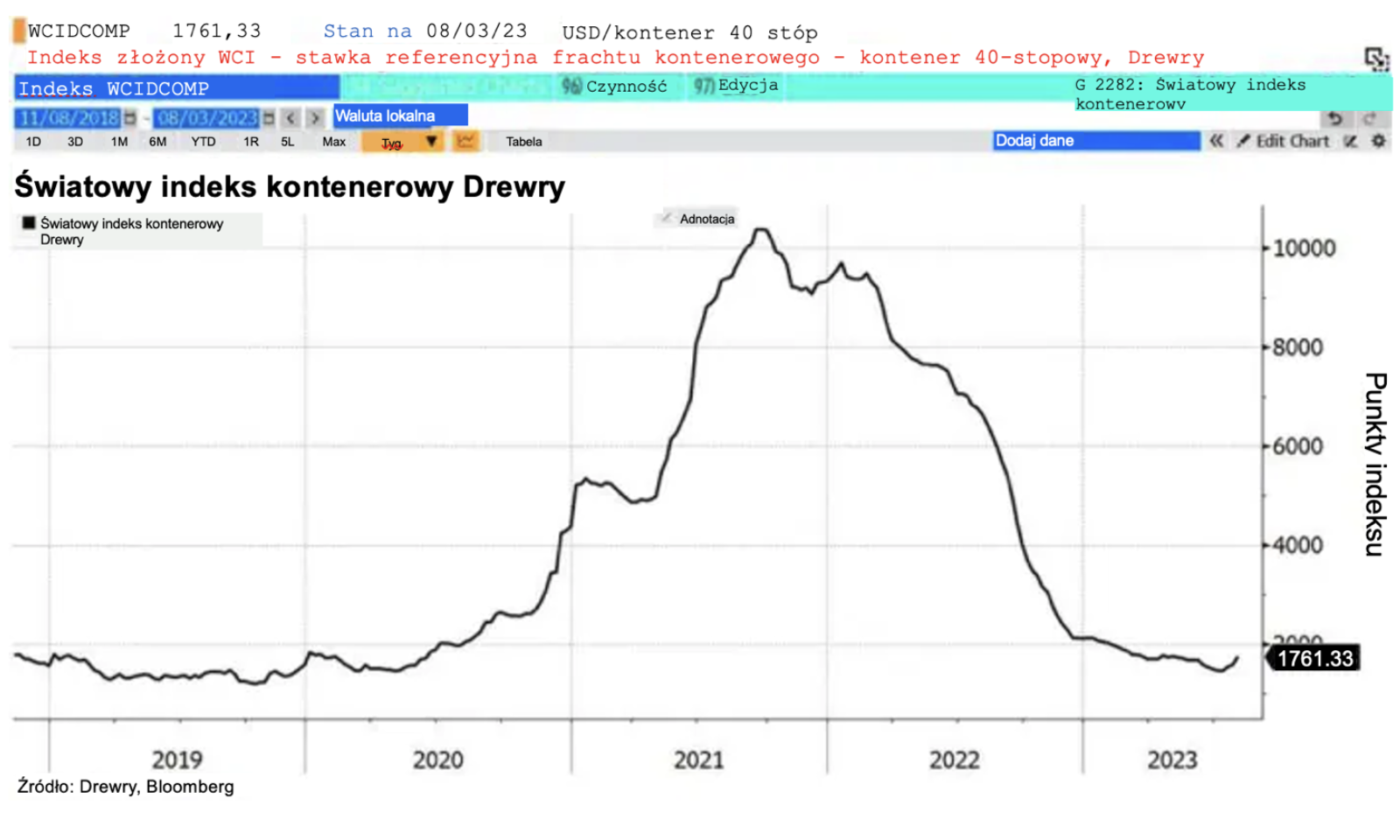

Les prix mondiaux du fret conteneurisé (un baromètre des dépenses mondiales) sont en chute libre.

Conclusions:

Nous croyons cela "Le temps s'est écoulé" le modèle économique actuel. Depuis la fin des programmes de stimulation de l'économie, on a affaire à un progressiste récession, qui passe désormais de la production mondiale aux dépenses de consommation. Nous continuons d'anticiper une inflation tenace (salaires et énergie) à l'avenir.

L'accent mis sur des programmes et des concepts similaires au MMT doit « mourir » pour que l'économie se redresse et se tourne vers la productivité. Cela est signalé par les taux d'intérêt réels positifs actuels, car des coûts marginaux plus élevés du capital attireront désormais plus de capital, mais contribueront à un seuil de rendement plus élevé, de facto obligeant à investir davantage dans la productivité.

En conséquence, nous pensons qu'une légère stagflation est désormais une possibilité très réelle. Cela signifie que les États-Unis entreront dans une période de forte inflation et de faible croissance économique. Ce sera une période difficile pour l'économie américaine, mais nous croyons que c'est inévitable.

Le moment est donc venu pour les décideurs politiques de commencer à craindre les réponses à leurs questions : la dette n'est pas gratuite, les économies ne se développent pas faute de productivité, et vous ne pouvez pas simplement laisser les électeurs et les agents économiques derrière pendant que les actifs du gouvernement augmentent.

La stagflation à venir sera une étape positive vers la réinitialisation de l'économie pour se concentrer sur les vrais défis : une énergie meilleure et plus propre, une économie réelle plus grande et des politiques éducatives et sociales beaucoup plus efficaces.

À propos de l'auteur

Steen Jakobsen, économiste en chef et CIO Saxo Bank. Da rejoint Saxo en 2000. En tant que DSI, il se concentre sur le développement de stratégies d'allocation d'actifs et l'analyse de la situation macroéconomique et politique globale. En tant que chef de l'équipe SaxoStrats, l'équipe interne d'experts de Saxo Bank, il est responsable de toutes les recherches, y compris les prévisions trimestrielles, et a été le fondateur des prévisions scandaleuses de Saxo Bank. Avant de rejoindre Saxo Bank il a coopéré avec Swiss Bank Corp, Citibank, Chase Manhattan, UBS et était le responsable mondial du commerce, des devises et des options à Christiania (actuellement Nordea). L'approche de Jakobsen en matière de commerce et d'investissement suscite la réflexion et n'a pas peur de s'opposer au consensus. Cela provoque souvent un débat parmi la communauté du marché mondial. Chaque jour, Jakobsen et son équipe mènent des recherches dans diverses classes d'actifs, couvrant les principaux changements macroéconomiques, les mouvements du marché, les événements politiques et les politiques des banques centrales. Avec plus de 30 ans d'expérience, Jakobsen apparaît régulièrement en tant qu'invité à CNBC et Bloomberg News.