Matières premières - de moins en moins à l'échelle macro, de plus en plus à l'échelle micro

Le commerce des matières premières a été plus calme la semaine dernière, les évolutions macroéconomiques mondiales continuant d'être à l'honneur, atténuant dans certains cas l'impact d'évolutions microéconomiques fondamentalement favorables aux prix, telles que la baisse des stocks d'un certain nombre de matières premières. Dans l'ensemble, cependant, nous ne changeons pas notre vision à long terme des matières premières et de leur capacité à se renforcer dans le temps, y compris en raison du sous-investissement, de l'urbanisation, de la transformation verte, des sanctions imposées à la Russie, ainsi que de la démondialisation.

Le dollar s'est à nouveau renforcé et les rendements obligataires ont augmenté, tandis que le rebond d'un mois du marché boursier américain baissier a commencé à montrer des signes d'épuisement.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Les commentaires des représentants se sont avérés être l'impulsion Réserve Fédéralequi ont réitéré leur position sur la poursuite des hausses de taux d'intérêt jusqu'à ce que l'inflation revienne à l'objectif à long terme plus élevé, non encore révisé, d'environ 2 %. Ces commentaires ont dissipé les attentes selon lesquelles la récente série de données économiques faibles encouragerait la Fed à ralentir le rythme prévu des futures hausses de taux.

Sous l'effet de ces événements, le risque d'un ralentissement économique mondial s'amplifie alors que la lutte contre l'inflation reste loin d'être gagnée, compte tenu notamment du risque de prix de l'énergie durablement élevés, de l'essence et du diesel au charbon et surtout au gaz. C'est un signe clair qu'il y a une bataille en cours entre les développements macro et microéconomiques qui est susceptible d'entraîner une période prolongée d'incertitude sur les prévisions à court et moyen terme.

En général, cependant, ces événements n'affectent pas nos vues à long terme sur les matières premières et leur capacité à se renforcer au fil du temps. Dans mon trimestriel webinaires J'ai souligné certaines des raisons pour lesquelles nous prévoyons que la soi-disant vieille économie, ou actifs tangibles, se comportera bien dans les années à venir, alimentée par le sous-investissement, l'urbanisation, la transition verte, les sanctions contre la Russie et la démondialisation.

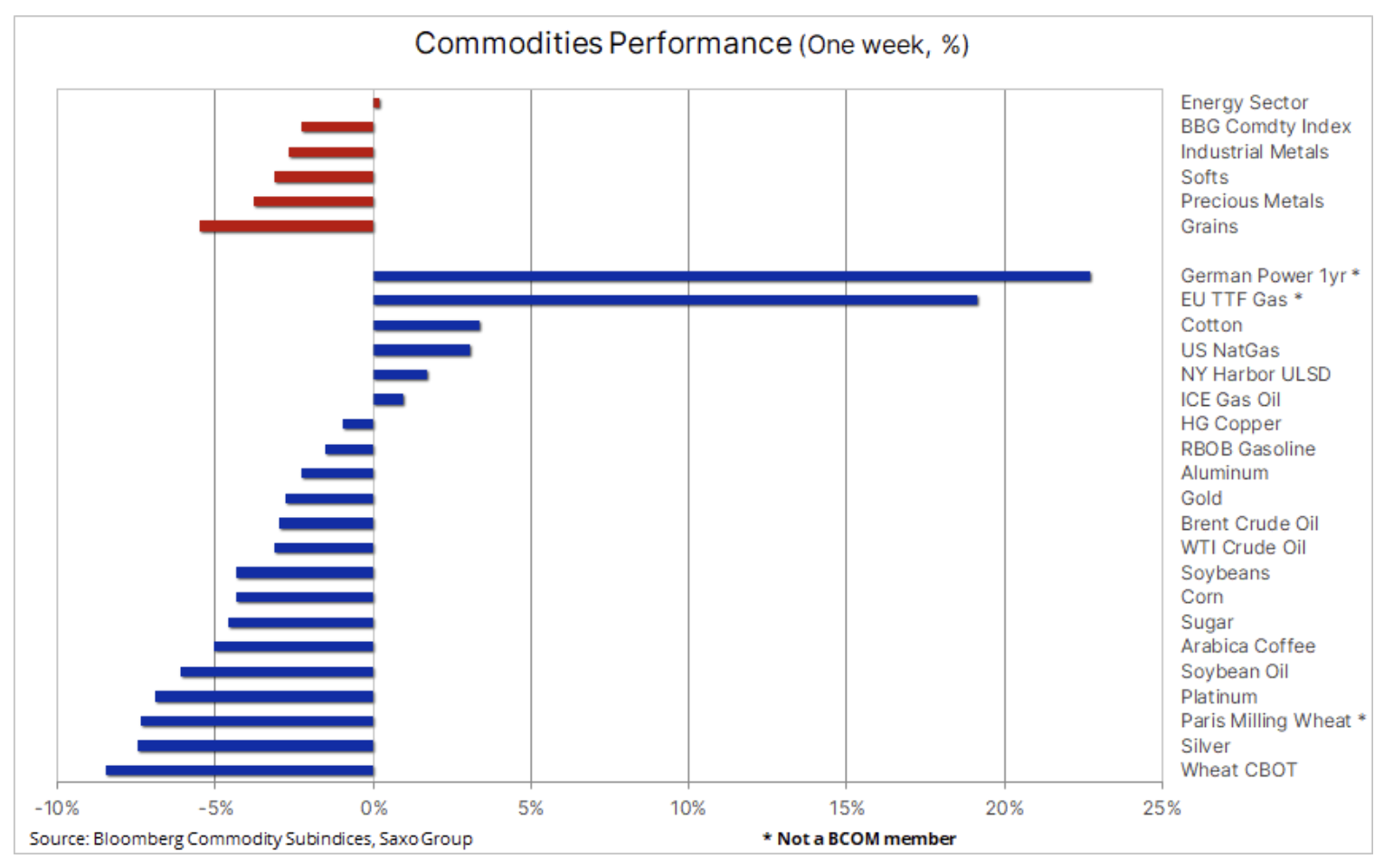

Pour en revenir à la performance, la baisse de 2,3 % observée ci-dessus sur l'indice Bloomberg Commodity était en ligne avec l'appréciation du dollar par rapport aux dix devises, y compris le renminbi chinois, représentés sur l'indice. Il convient de noter que les contrats TTF de gaz et d'électricité de l'UE, dont les prix ont bondi de 23% et 20% respectivement, et le contrat de blé moulu coté à Paris, dont le prix a chuté de manière significative, ne sont pas inclus dans l'indice des matières premières ci-dessus.

Les augmentations globales de l'énergie, tirées par le diesel raffiné et le gaz naturel américain, ont été plus que compensées par les pertes dans d'autres secteurs, en particulier le secteur des céréales, qui a vu les prix mondiaux du blé s'effondrer, ainsi que le secteur des métaux précieux qui a souffert du renforcement susmentionné. du dollar et une augmentation de la rentabilité.

L'accent est mis sur la lutte contre l'inflation et son impact sur la croissance économique

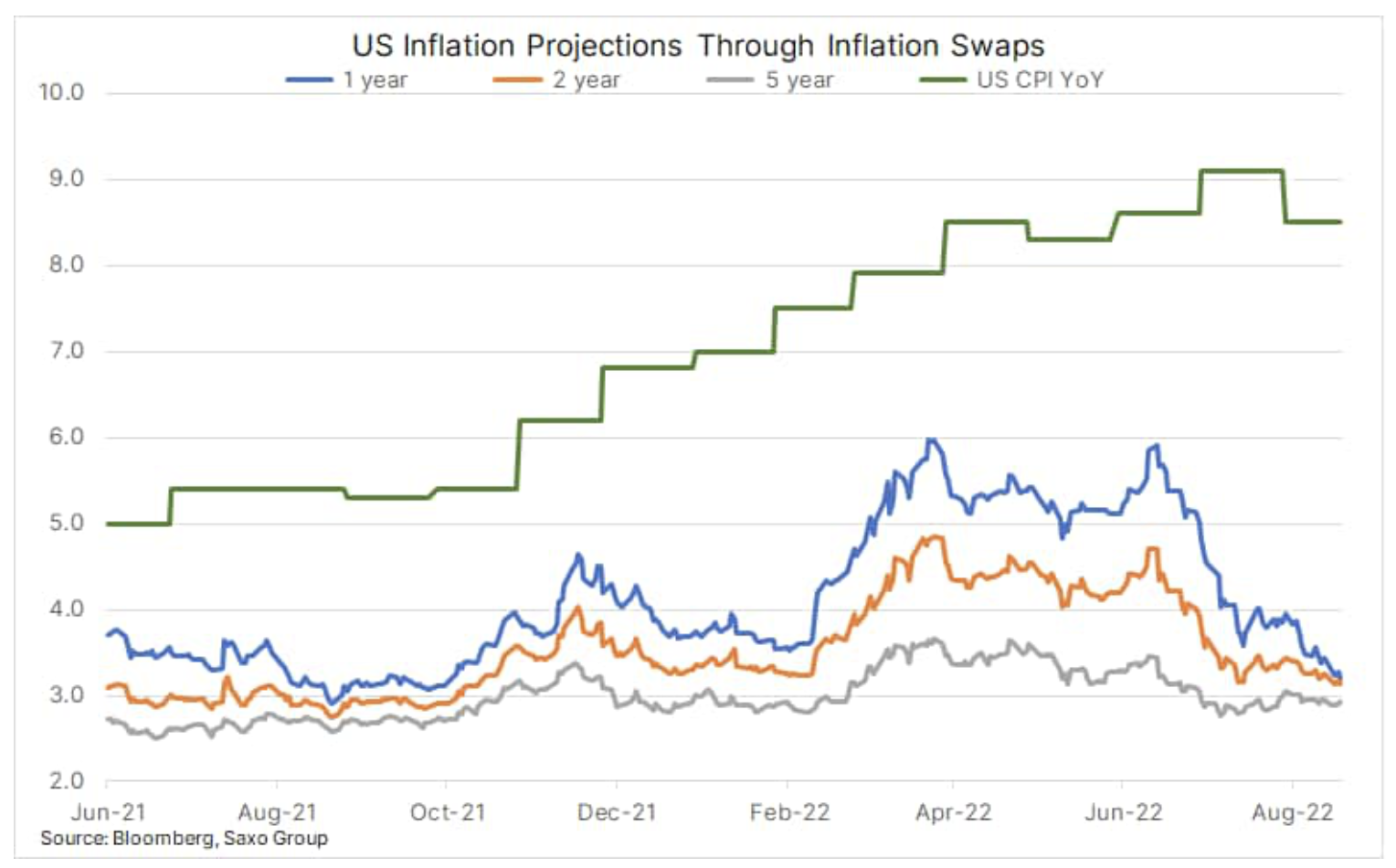

Outre le ralentissement économique prévu en Chine en raison de sa politique "zéro Covid" et de la crise du logement qui a frappé les métaux industriels, le facteur le plus important des prix des matières premières était que les perspectives macroéconomiques étaient influencées par la manière dont les banques centrales du monde entier faisaient des efforts pour freiner une inflation galopante, forçant une baisse de l'activité économique par un resserrement agressif de la politique monétaire. Le processus est en cours, et plus il prend de temps, plus le risque d'effondrement économique est grand. Les anticipations d'inflation aux États-Unis ont chuté de façon spectaculaire au cours de l'année, mais les anticipations à moyen et long terme restent ancrées autour de 3 %, ce qui est toujours bien au-dessus de l'objectif de 2 % de la Fed.

Même atteindre la barre des 3 % à ce stade semble un défi, surtout compte tenu de l'augmentation des coûts de production due aux prix de l'énergie. Le non-respect des objectifs d'inflation reste le plus grand risque à court terme pour les prix des matières premières, la hausse des taux tuant la croissance tout en réduisant l'appétit pour le risque alors que les marchés boursiers continuent de baisser. Ces phénomènes, cependant, sont l'une des raisons pour lesquelles nous croyons que l'or, et finalement l'argent aussi, est attrayant comme couverture contre le soi-disant. une erreur de politique.

Une chute brutale des cours mondiaux du blé

La perspective d'une récolte record en Russie et un nouvel afflux de céréales ukrainiennes, ainsi qu'un dollar plus fort, ont contribué à une baisse des prix sur les bourses de Paris et de Chicago. Plus de 500 000 tonnes de céréales ont jusqu'à présent été transportées depuis l'Ukraine via le corridor récemment ouvert depuis l'Ukraine ce mois-ci, et bien que ce rythme soit encore bien en deçà de la normale, cela a néanmoins apporté un certain soulagement à un moment où les conditions météorologiques défavorables dans d'autres régions ont diversifiée. Le contrat à terme sur le blé de Chicago est tombé à son plus bas de janvier après avoir cassé le support à 7,75 $/bu, tandis que le contrat de blé usiné de Paris (EBMZ2) a atteint son prix le plus bas depuis mars. Après l'élimination de la plupart des incertitudes qui ont provoqué la panique des achats en mars, la situation du marché devrait se normaliser, la plus grande inconnue étant la guerre en Ukraine, et avec elle la capacité du pays à produire et exporter des produits alimentaires clés, du maïs et du blé aux huile de tournesol.

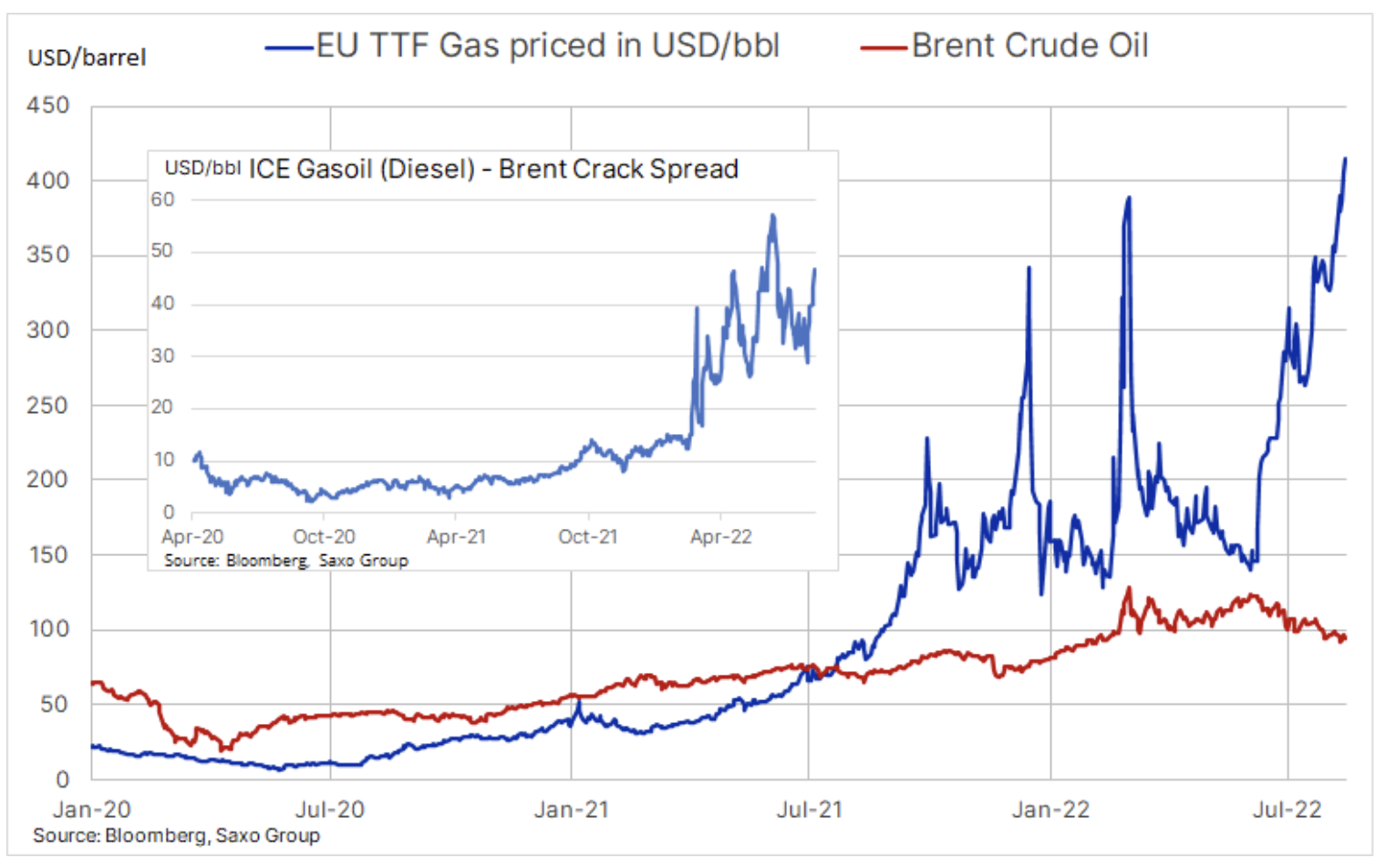

Le prix du gaz de l'UE atteint 73 $ / MMBtu ou 415 $ le baril d'équivalent pétrole

Le gaz naturel en Europe a enregistré sa plus longue série de gains hebdomadaires cette année, aggravant le sort des secteurs industriels et des ménages tout en menaçant de plus en plus de pousser les économies de la région dans une zone de récession. La hausse récente des prix déjà élevés du gaz et de l'électricité en raison de la baisse des approvisionnements en provenance de Russie est le résultat de la canicule du mois d'août, qui a accru la demande et, dans le même temps, contribué à la baisse du niveau d'eau du Rhin. De plus en plus, cela empêche le passage en toute sécurité des barges transportant du charbon, du diesel et d'autres matières premières de base, et des raffineries telles que Shell en Rhénanie ont été contraintes de réduire leur production. De plus, les capacités européennes de production de zinc et d'aluminium ont été divisées par deux, apportant un soutien supplémentaire aux prix de ces métaux à un moment où le marché s'inquiète des prévisions de demande.

De fortes pluies et des températures plus fraîches pourraient compenser les récentes hausses de prix à court terme, mais dans l'ensemble, les mois d'hiver à venir restent un sérieux problème d'approvisionnement. Ce problème est lié, entre autres, à avec le risque d'une concurrence accrue de l'Asie pour l'approvisionnement en GNL.

La hausse des marges de raffinage apporte un nouveau soutien au pétrole brut

Pétrole brut, qui suit une tendance baissière depuis juin, montre des signes de fatigue des ventes : les prévisions techniques sont devenues plus favorables aux prix et les derniers fondamentaux ont également fourni un certain soutien. Les inquiétudes concernant un ralentissement économique au milieu des méthodes controversées de la Chine pour lutter contre les épidémies de Covid et les problèmes du secteur immobilier, ainsi que la hausse rapide des taux d'intérêt, ont été les principaux moteurs d'une vente massive dans d'autres secteurs des matières premières depuis mars, et sont finalement arrivées en mi-juin également au marché pétrolier. Le pétrole brut Brent a depuis été révisé globalement à la baisse de 28 dollars.

Bien que les prévisions macroéconomiques soient encore incertaines, l'évolution récente du marché pétrolier - la soi-disant micro-événements - a augmenté le risque de rebond. La crise énergétique susmentionnée en Europe continue de s'aggraver, entraînant une flambée des prix du gaz, rendant les produits pétroliers plus attractifs. Ce type de transition du gaz aux carburants a été mentionné par l'AIE dans un rapport récent comme la raison de l'augmentation des prévisions de croissance de la demande mondiale de pétrole en 2022 de 380 2,1 tonnes. barils par jour au niveau de XNUMX millions de barils par jour. Depuis la publication de ce rapport, la tendance à changer de source d'énergie s'est encore accrue, ce qui a accru la pression sur l'augmentation des marges de raffinage.

Bien qu'il y ait eu des niches de demande plus faible ces derniers mois, nous ne nous attendons pas à ce qu'elles aient un impact significatif sur notre tendance générale à la hausse. L'incertitude du côté de l'offre reste trop grande pour être ignorée, en particulier compte tenu de la date limite imminente pour la libération du pétrole des réserves stratégiques américaines et de l'imposition d'un embargo de l'UE sur le pétrole russe. De plus, il faut ajouter à cela la demande accrue mentionnée ci-dessus pour les produits combustibles destinés à remplacer le gaz coûteux. Dans cette optique, nous maintenons notre prévision pour le troisième trimestre (95-115 USD).

Problèmes d'or et d'argent causés par la hausse du dollar et la rentabilité

Les deux métaux, l'argent en particulier, ont affiché une perte sur une base hebdomadaire après que les commentaires agressifs de plusieurs membres du FOMC ont contribué au renforcement du dollar et à une augmentation simultanée des rendements obligataires américains à dix ans à environ 3 %. Le renouveau de ces dernières semaines a été, entre autres, conséquence de la stagnation des marchés de ces métaux, et comme dans le même temps les marchés boursiers enregistraient également une hausse, la demande de or principalement des investisseurs spéculatifs suivant la dynamique du marché à terme.

En raison du positionnement de ces investisseurs, le rendement de la semaine dernière était dû à la nécessité de réduire les positions haussières après une vague d'achat de deux semaines qui a augmenté la position longue nette sur les contrats à terme de 63 6,3. lots, soit XNUMX millions d'onces, soit le rythme d'achat le plus rapide en six mois. Pendant ce temps, les actions des fonds négociés en bourse ont chuté au minimum de six mois, ce qui indique que les investisseurs ont jusqu'à présent confiance en la capacité de FOMC réduire l'inflation dans un délai relativement court. Les investisseurs dans le doute devraient maintenir une position longue comme couverture contre les erreurs de politique.

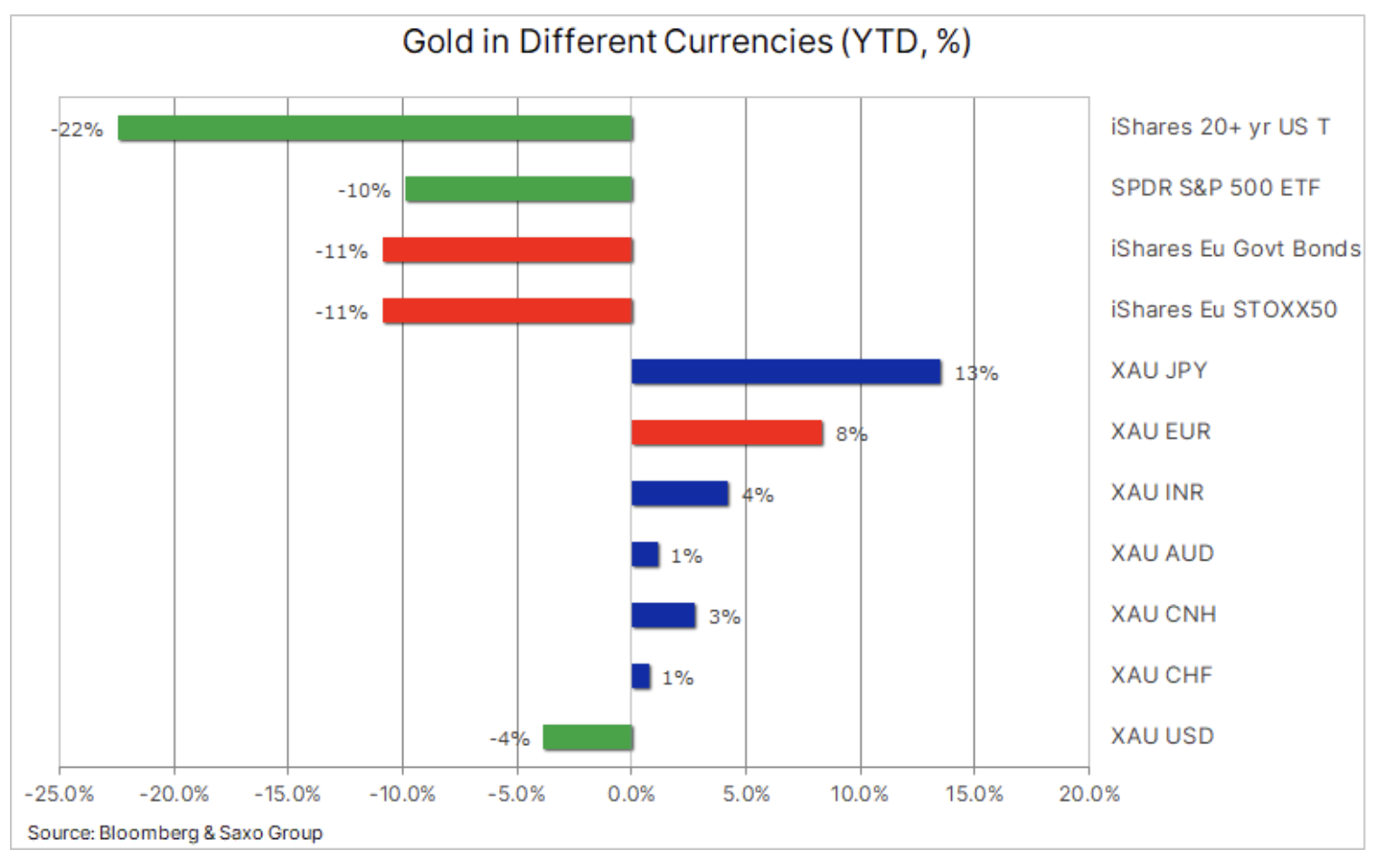

Certains investisseurs peuvent se sentir blessés par les performances négatives de l'or libellées en dollars sur un an, mais étant donné que l'or a dû faire face à la plus forte hausse des rendements réels depuis 2013 et à la flambée du dollar, ses performances, en particulier pour les investisseurs autres que le dollar, sont acceptables par rapport aux pertes sur les marchés des actions et des obligations. En d'autres termes, se couvrir avec de l'or contre les erreurs de politique ou d'autres événements géopolitiques imprévus a jusqu'à présent été presque sans coût.