Opportunités dans un monde en voie de démondialisation - Prévisions de Saxo Bank pour le premier trimestre

En Asie, le modèle de dépendance vis-à-vis de la Chine se désintègre, et de nouveaux maillons de la chaîne d'approvisionnement et une plus grande coopération régionale signifient la prochaine étape dans l'amélioration des performances de la région en 2023.

Les actions asiatiques ont démarré 2023 sur une note positive : les indices MSCI Asia Pacific et MSCI Emerging Markets ont augmenté en janvier et ont dépassé les États-Unis Indice S&P 500. Les changements de politique de la Chine et un dollar américain plus faible y ont largement contribué. Cependant, le risque d'un ralentissement de l'économie mondiale, ainsi que d'une inflation plus élevée persistant plus longtemps, ne doit pas être ignoré. Les prévisions de demande intérieure en Asie sont également menacées en raison de la hausse des taux d'intérêt en 2022. Dans le même temps, le risque géopolitique reste important, ce qui rend les prévisions difficiles.

Un autre point important à considérer est le fait que la dépendance de l'Asie vis-à-vis de la Chine diminue, comme en témoignent les meilleures performances de la région en 2022 malgré le ralentissement de l'Empire du Milieu. Alors que l'économie chinoise se rouvre au monde, de nouveaux modèles de chaîne d'approvisionnement pourraient émerger et la coopération régionale pourrait se renforcer, rendant l'Asie plus importante dans l'économie mondiale.

L'Asie monte en puissance avec de nouveaux modèles de chaîne d'approvisionnement

L'escalade de la guerre commerciale et technologique sino-américaine a incité de nombreuses entreprises à diversifier leurs chaînes d'approvisionnement pour réduire le risque de sanctions. La pandémie a déjà mis en évidence la nécessité de lutter contre le risque de concentration, car les chaînes d'approvisionnement pour tout, des composants industriels de base aux fournitures médicales et même au papier hygiénique, dépendent trop de la Chine. Enfin, l'invasion de l'Ukraine par la Russie et son impact sur l'approvisionnement en gaz de l'Europe a conduit de nombreux pays traditionnellement associés à la politique étrangère américaine à réfléchir à la résilience de leurs chaînes d'approvisionnement et à la possibilité d'éviter une dépendance excessive vis-à-vis de la Russie ou de la Chine en s'approvisionnant auprès de pays amis.

Par exemple, le Japon cherche non seulement à diversifier ses fournisseurs de GNL et à redémarrer ses réacteurs nucléaires pour assurer un approvisionnement énergétique stable à long terme, mais cherche également à devenir indépendant de la Chine et de la Russie pour l'alimentation afin de réduire le risque de coupure d'approvisionnement. Plus largement, le Japon s'est engagé sur la voie de la guerre, comme en témoignent l'augmentation des dépenses de défense, une coopération plus étroite avec Washington et la condamnation sans équivoque des attaques de la Russie contre l'Ukraine. Cela signifie qu'un nouvel arrangement économique et géopolitique pourrait émerger en Asie.

Les gagnants de la stratégie Chine+1

Un groupe de pays asiatiques émergent comme des gagnants potentiels dans la vague de tendances à la démondialisation et à la décentralisation. Investissements dans Inde accélérée en raison de l'attractivité du pays en tant que marché de consommation et d'une position politique favorable. Apple a commencé à fabriquer des iPhone 14 en Inde et devrait transférer une partie importante de sa production de smartphones en Inde d'ici 2025. Si cela réussit et qu'Apple est en mesure de réaliser la production prévue, ce sera une confirmation significative des capacités de production de l'Inde. Cependant, à partir de 2023, la valorisation de l'Inde est devenue tendue ; en outre, il existe d'autres marchés relativement moins chers qui offrent une meilleure valeur après les fortes baisses de l'année dernière. Cela signifie que l'Inde devra encore prouver sa valeur en poursuivant ses réformes économiques pour attirer les investissements étrangers.

Un autre gagnant de la stratégie Chine+1 est Wietnam, car il réussit à attirer une part importante de la production de l'Empire du Milieu. En 2023, le Vietnam continue d'offrir une valeur relative en tant que fournisseur mondial de composants clés pour les équipements de diffusion, les circuits intégrés, les téléphones, les chaussures textiles, les vêtements et les meubles.

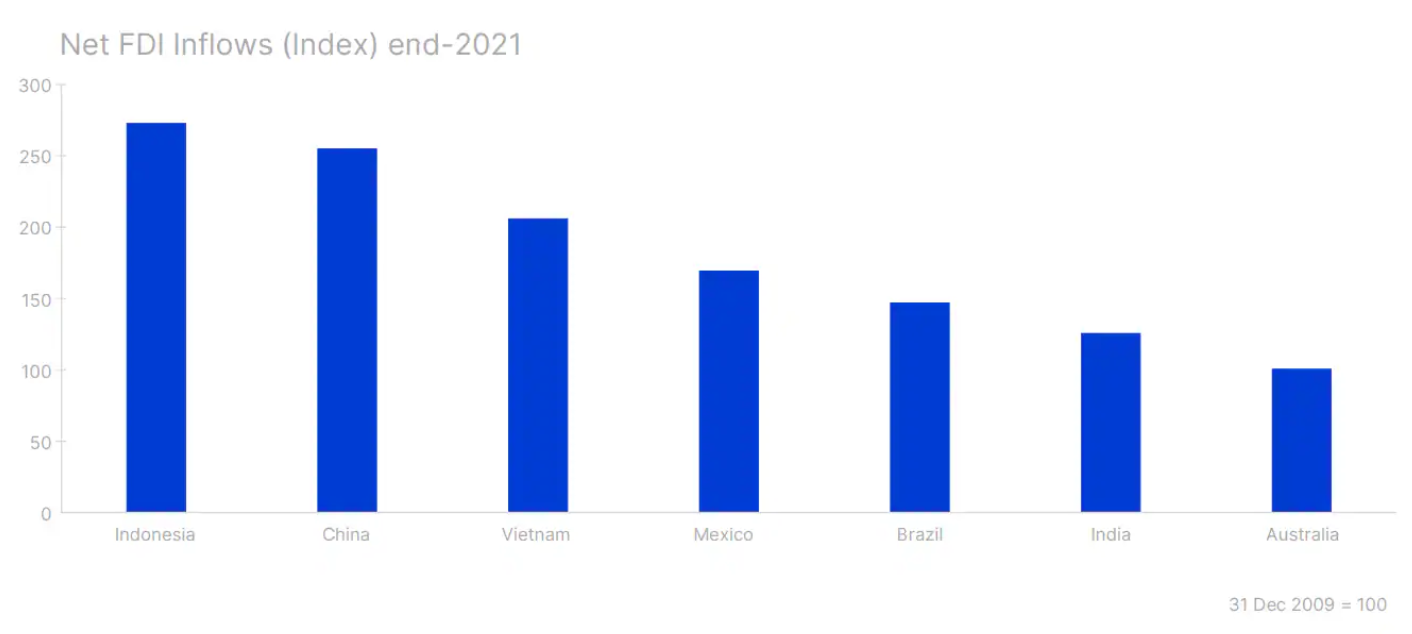

Un autre gagnant parmi les marchés asiatiques en 2022 était Indonésie en raison d'une forte exposition aux matières premières. Alors que la plupart des pays ont du mal à sécuriser leur alimentation électrique de base, la demande de charbon indonésien en 2023 pourrait être soutenue. En outre, le retour aux plans de transformation verte continuera d'augmenter la demande de nickel et de cuivre, les principaux métaux d'exportation de l'Indonésie.

Constructeurs de voitures électriques Tesla, envisagent la possibilité d'implanter des sites de production en Indonésie dans le cadre de la réduction de la dépendance vis-à-vis de la Chine, mais aussi de localiser la production au plus près des sources de matières premières pour assurer la résilience de la chaîne d'approvisionnement. Cependant, vers la fin de 2023, lorsque la campagne pour l'élection présidentielle de 2024 commencera, l'incertitude politique commencera à affecter négativement les prévisions.

Les guerres de puces pourraient éloigner la Corée du Sud et Taïwan de la Chine

La guerre froide entre les États-Unis et la Chine pourrait prendre une tournure stratégique cette année, et si les restrictions de l'industrie des semi-conducteurs se poursuivent, elle pourrait forcer les principaux acteurs de la chaîne d'approvisionnement des semi-conducteurs, tels que Taïwan, la Corée et le Japon, à se séparer de la Chine. Taïwan a récemment adopté une loi qui permettra aux fabricants locaux de semi-conducteurs de bénéficier de crédits d'impôt pouvant aller jusqu'à 25 % de leurs dépenses de R&D. Les États-Unis et les pays européens pourraient emboîter le pas pour attirer davantage d'investissements, ce qui pourrait signifier qu'en 2023, la notation du secteur des semi-conducteurs pourrait être révisée.

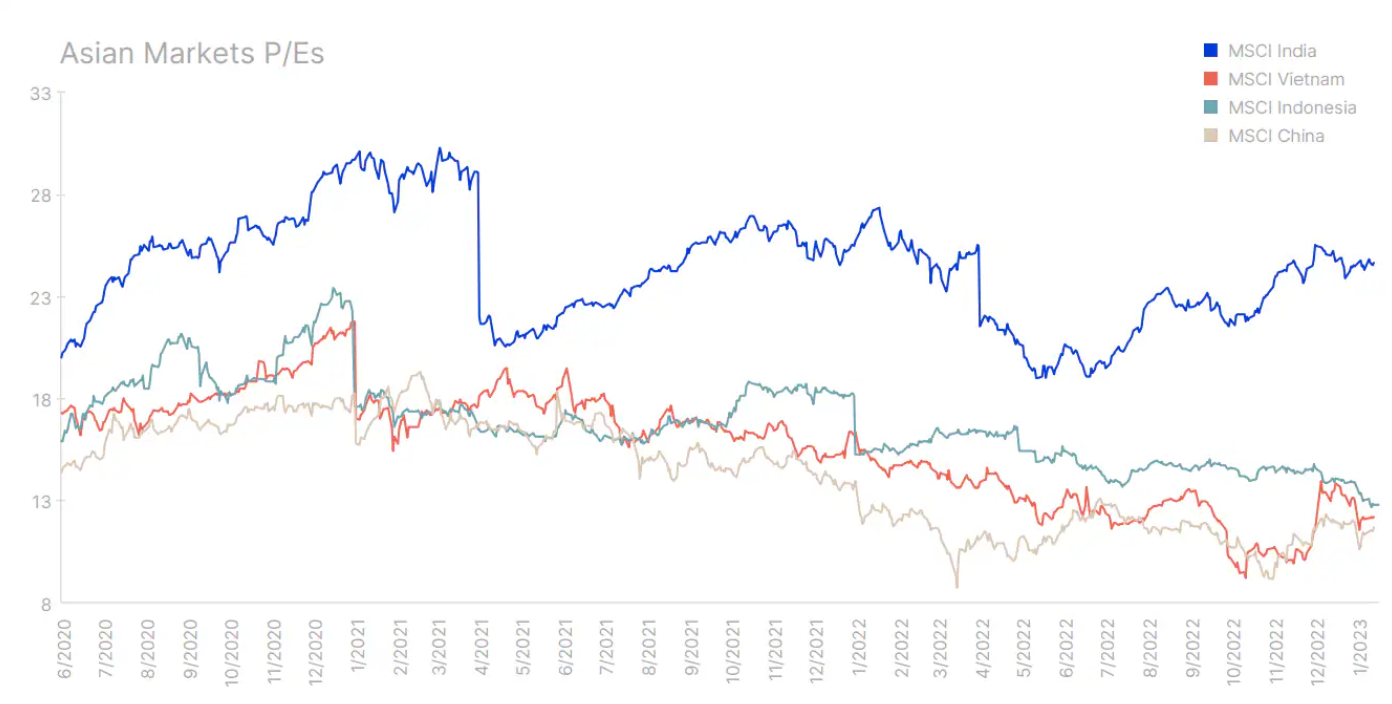

Les premiers rapports sur les bénéfices des sociétés de semi-conducteurs ont fait état de résultats lamentables et de stocks élevés, ce qui a eu une incidence négative sur le sentiment du marché. Cependant, il existe un potentiel de reprise de la demande grâce à la réouverture de l'économie chinoise, à la reprise du secteur automobile et à la poursuite des investissements dans l'expansion des centres de données. Taïwan pourrait être victime d'une « décote géopolitique », l'indice MSCI Taïwan s'échangeant bien en dessous de sa moyenne sur cinq ans malgré la récente forte hausse des cours boursiers dans la région. Le cas inverse est celui de l'indice MSCI Korea, qui vient de casser sa moyenne quinquennale à la suite d'une hausse début 2023, même s'il est encore loin de ses plus hauts de 2020.

Le potentiel de l'ASEAN à acquérir une position géopolitique privilégiée

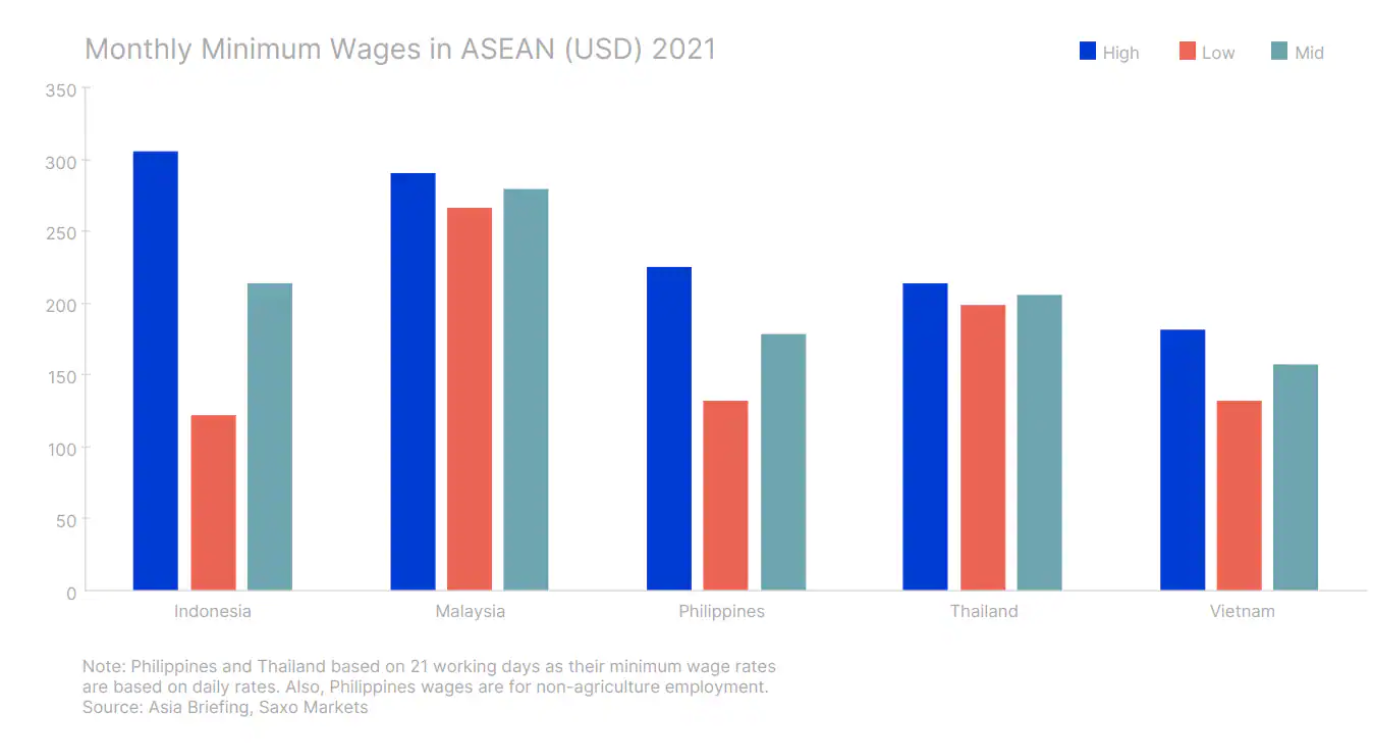

Alors que le monde en 2023 sera aux prises avec une dépendance excessive à l'égard de la Chine, le commerce de la Chine avec les pays L'ASEAN continuera probablement de croître, permettant une plus grande croissance économique dans la région. Alors que les chaînes d'approvisionnement quittent la Chine, de nombreux fabricants doivent encore s'approvisionner en pièces pour l'assemblage dans cette région. En outre, la Chine est le principal investisseur étranger en Asie du Sud-Est, représentant environ 8 % du total des flux d'IDE vers la région en 2016-2020, soit une augmentation de 65 % par rapport à 2011-2015.

Le changement de politique stratégique de la Chine vers la fabrication à haute valeur ajoutée a également entraîné le déplacement d'une grande partie de la production à faible valeur ajoutée vers les pays voisins à bas salaires. Les exportations de la Chine vers le Vietnam en 2019-2021 ont augmenté de 40 %, une part importante étant constituée d'intrants et de composants pour les usines chinoises au Vietnam, produisant principalement à des fins d'exportation. La reprise de la demande chinoise devrait également aider à reconstruire les chaînes d'approvisionnement endommagées et à stimuler la demande d'exportations de l'ASEAN. La demande de services touristiques devrait également augmenter avec le retour des touristes chinois en Asie du Sud-Est avec la réouverture des frontières.

Dans l'ensemble, 2023 est un ensemble parfait de développements positifs pour l'Asie. À court terme, la région gagnera en importance à mesure que la Chine rouvrira ses frontières. Mais à plus long terme, l'Asie deviendra un élément clé des chaînes d'approvisionnement mondiales et bénéficiera d'une position géopolitique privilégiée, vitale pour la Chine comme pour les États-Unis.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.