Comment comprendre le manque d'appétit pour les investissements des plus grandes compagnies pétrolières ?

Nous réitérons notre point de vue de longue date selon lequel les fondements - et du point de vue de la croissance mondiale également les risques malheureux - du cycle de croissance à long terme des prix des matières premières n'ont pas disparu. Cependant, avec l'inflation au plus haut niveau depuis des décennies et les tentatives des banques centrales pour la contenir par des hausses agressives des taux d'intérêt, le boom des derniers trimestres est devenu plus inégal car il est alimenté par la rareté des matières premières.

L'indice Bloomberg des matières premières a atteint un nouveau record au deuxième trimestre, puis est entré dans une phase de consolidation alors que les inquiétudes concernant la croissance économique mondiale ont suscité davantage d'attention. Les développements clés suivants donneront le ton au second semestre : 1) la volonté de la Russie de mettre fin à la guerre, s'engageant ainsi sur la longue route vers la normalisation de ses chaînes d'approvisionnement en matières premières ; 2) ralentissement de la croissance économique en Chine dans le cadre de sa capacité à stimuler l'économie, qui est le premier consommateur mondial de matières premières ; 3) la force et le rythme des hausses des taux d'intérêt aux États-Unis et leur impact sur l'inflation et la croissance économique ; et 4) si les prix des matières premières, en particulier dans le secteur de l'énergie, ont atteint des niveaux qui détruiront la demande et rééquilibreront le marché.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Cependant, bien que la destruction de la demande par des prix élevés et une croissance plus faible due à des taux d'intérêt en hausse rapide puissent contribuer à stopper le boom, elles ne résoudront pas le problème d'offre à long terme. L'offre est le produit de facteurs qu'il n'est pas facile d'ajuster, tels que 1) mauvais retours sur investissement historiques dans les matières premières, 2) un niveau élevé de volatilité qui rend difficile la projection des bénéfices futurs oraz 3) la réglementation environnementale, sociale et de gouvernance (ESG)qui empêchent de plus en plus les entreprises minières et énergétiques de la « vieille économie » d'attirer les investisseurs et d'obtenir les agréments nécessaires des autorités locales.

Au dernier trimestre, le secteur des métaux industriels a évolué dans la direction opposée au secteur de l'énergie, en mettant l'accent sur les produits pétroliers et le gaz naturel. Le secteur s'est fortement apprécié pour certaines des raisons mentionnées ci-dessus, notamment l'incapacité des producteurs à augmenter la production pour faire face à la reprise de la demande globale de la Chine aux niveaux d'avant la pandémie et plus récemment à la suite des sanctions contre la Russie. À l'autre extrémité de l'échelle, le secteur des métaux industriels a été aux prises avec des inquiétudes concernant la croissance mondiale et des blocages prolongés en Chine qui restreignent l'activité du plus grand consommateur mondial de matières premières.

Production agricole

Les risques et les inquiétudes concernant la crise alimentaire mondiale n'ont pas disparu. Alors que la saison de croissance dans l'hémisphère nord se poursuivait, certains problèmes de production se sont atténués mais n'ont pas complètement disparu. Le boom des produits alimentaires reste au premier plan blé et les huiles comestibles, deux catégories d'aliments qui dépendent fortement des approvisionnements de l'Ukraine déchirée par la guerre. Avec des millions de tonnes de céréales laissées dans les silos quelques semaines à peine avant la prochaine récolte, qui nécessitera de l'espace de stockage, les prévisions des prix des denrées alimentaires dépendront des conditions météorologiques favorables pour les récoltes mondiales et de l'établissement d'un corridor permettant l'établissement d'exportations agricoles depuis l'Ukraine.

Métaux précieux et semi-précieux

Tous les deux orainsi que argent i platine ils ont connu des difficultés au deuxième trimestre alors que le dollar s'est renforcé et que les rendements des bons du Trésor américain ont fortement augmenté à un rythme historiquement rapide, tandis que les perspectives de la demande industrielle ont été remises en question par le ralentissement de la croissance économique mondiale. Il a frappé l'argent qui a subi les plus grandes pertes. Au cours des derniers trimestres, les négociateurs du marché de l'or ont identifié les rendements réels des obligations américaines à 1,8 ans comme un facteur clé qui façonne le prix de ce métal. Cependant, cette année jusqu'à présent, cette corrélation inverse est de plus en plus remise en question. Un bond de 300 % des rendements réels depuis le début de l'année laisserait entendre que le prix de l'or est trop élevé de plus de XNUMX $. Pendant ce temps, le prix de l'or est resté presque inchangé sur une base annualisée, ce qui est encore plus impressionnant si l'on considère que le dollar atteint des sommets à long terme par rapport à un certain nombre de devises majeures.

Nous pensons que l'or est une protection contre le risque croissant de stagflation - les banques centrales freineront la croissance économique avant que l'inflation ne soit maîtrisée - alors que les traders réagissent à l'inflation la plus élevée en 40 ans, ainsi qu'aux turbulences sur les marchés boursiers et Kryptowalutsont quelques-unes des raisons pour lesquelles le prix de l'or n'a pas baissé au rythme dicté par la hausse des rendements réels. Ainsi, nous observons ce que font réellement les investisseurs, contrairement à ce qu'ils disent, sur la base des flux dans les fonds indiciels cotés.

Nous maintenons une perspective positive pour l'or, compte tenu du risque de chaos supplémentaire sur les marchés financiers mondiaux, alors que les taux d'intérêt plus élevés pèsent sur les entreprises et les particuliers. Nous maintenons notre prédiction d'avant le deuxième trimestre selon laquelle l'or - ainsi que l'argent - après la période de consolidation du deuxième trimestre se renforceront au second semestre, et le prix de l'or finira par atteindre un nouveau record.

Métaux industriels

Ce secteur a subi une correction importante au deuxième trimestre, principalement en raison de la politique de plus en plus restrictive de tolérance zéro du Covid en Chine, qui a affecté négativement les prévisions de croissance économique du pays qui est le premier consommateur mondial de matières premières. De plus, les perspectives de croissance mondiale demeurent incertaines compte tenu de la nécessité d'augmenter les taux d'intérêt pour lutter contre l'inflation.

Au fur et à mesure que la situation évolue, les investisseurs se concentrent de plus en plus sur les problèmes de demande, plutôt que sur les prévisions d'offre, ce qui, dans le cas d'un certain nombre de métaux, semble tout aussi problématique.

Malgré les prédictions selon lesquelles la transition énergétique vers une moindre dépendance au charbon à l'avenir générera une demande forte et en croissance constante pour de nombreux métaux clés, les perspectives pour la Chine, en particulier pour le cuivre, sont actuellement la grande inconnue, car le marché immobilier est responsable pour une part importante de la demande chinoise. . Cependant, compte tenu de l'offre relativement faible de métaux extraits après 2024, nous pensons que les facteurs macroéconomiques négatifs actuels liés au ralentissement du marché immobilier en Chine en 2022 perdront de leur force. Il convient également de tenir compte du fait que la Banque populaire de Chine (PBOC) et le gouvernement chinois, par opposition aux États-Unis Réserve Fédérale, chercheront probablement à stimuler l'économie en mettant l'accent sur les initiatives de transition verte qui nécessiteront des métaux industriels.

Le cuivre, resté dans la fourchette depuis plus d'un an, risque de s'effondrer avant de confirmer enfin qu'il existe des motifs de renforcement à long terme. Dans ce contexte, nous présentons un biais neutre pour le T4,65, ce qui signifie que l'exposition existante à ce secteur devrait rester, mais ne devrait pas être augmentée jusqu'à ce que l'action des prix signale un rebond, potentiellement après une cassure au-dessus de 3,5 $ ou alternativement autour de XNUMX $ après une hausse supplémentaire. affaiblissement.

Énergie

Les sanctions imposées à la Russie, la volonté de l'Europe de devenir indépendante de l'énergie russe et de nombreux producteurs Organisation des pays exportateurs de pétrole (OPEP) les extracteurs de pétrole à la limite de leurs capacités sont les principaux événements soutenant les prix dans le secteur de l'énergie. Si vous ajoutez à cela les effets de nombreuses années de sous-investissement en termes de dépenses en capital à la fois dans le secteur en amontainsi que en avalA l'échelle mondiale, les réserves de production des raffineries pour répondre au double défi des sanctions restreignant les flux russes et de la reprise de la demande après la pandémie sont faibles.

L'offre inélastique et la forte demande, malgré le risque de ralentissement économique, ont incité L'Agence internationale de l'énergie (AIE) de lancer un avertissement sur un déficit d'approvisionnement croissant début 2023. Le manque de réserves de production dans les raffineries, exacerbé par les blocages pendant la pandémie de Covid, a déplacé la crise du marché du pétrole brut - dont le prix reste bien inférieur au record de 2008 à 145 dollars le baril - pour un marché des carburants où les prix de l'essence et du diesel ont déjà atteint des niveaux records.

Les grandes compagnies pétrolières qui disposent de liquidités et les investisseurs sans appétit particulier pour investir dans de nouvelles découvertes sont la raison à long terme pour laquelle les coûts de l'énergie devraient rester élevés pour les années à venir. Outre les défis susmentionnés de la volatilité élevée et des retours sur investissement historiquement mauvais, le défi immédiat concerne les attentes de la demande future.

La transition verte, qui retient de plus en plus l'attention, commencera à terme à réduire la demande mondiale d'énergies fossiles. C'est le moment de cette transformation qui fait que l'appétit pour l'investissement reste faible. Contrairement aux nouvelles méthodes de production telles que la fracturation hydraulique, où la capacité de forage de puits peut n'être qu'une question de quelques semaines, les projets de production pétrolière traditionnels nécessitent souvent de nombreuses années d'investissement de plusieurs milliards de dollars avant même que la production puisse commencer. En d'autres termes, les producteurs de pétrole ne regardent pas le prix au comptant très attractif du pétrole au-dessus de 110 dollars le baril, mais plutôt la façon dont le marché fixera le prix du pétrole à l'avenir.

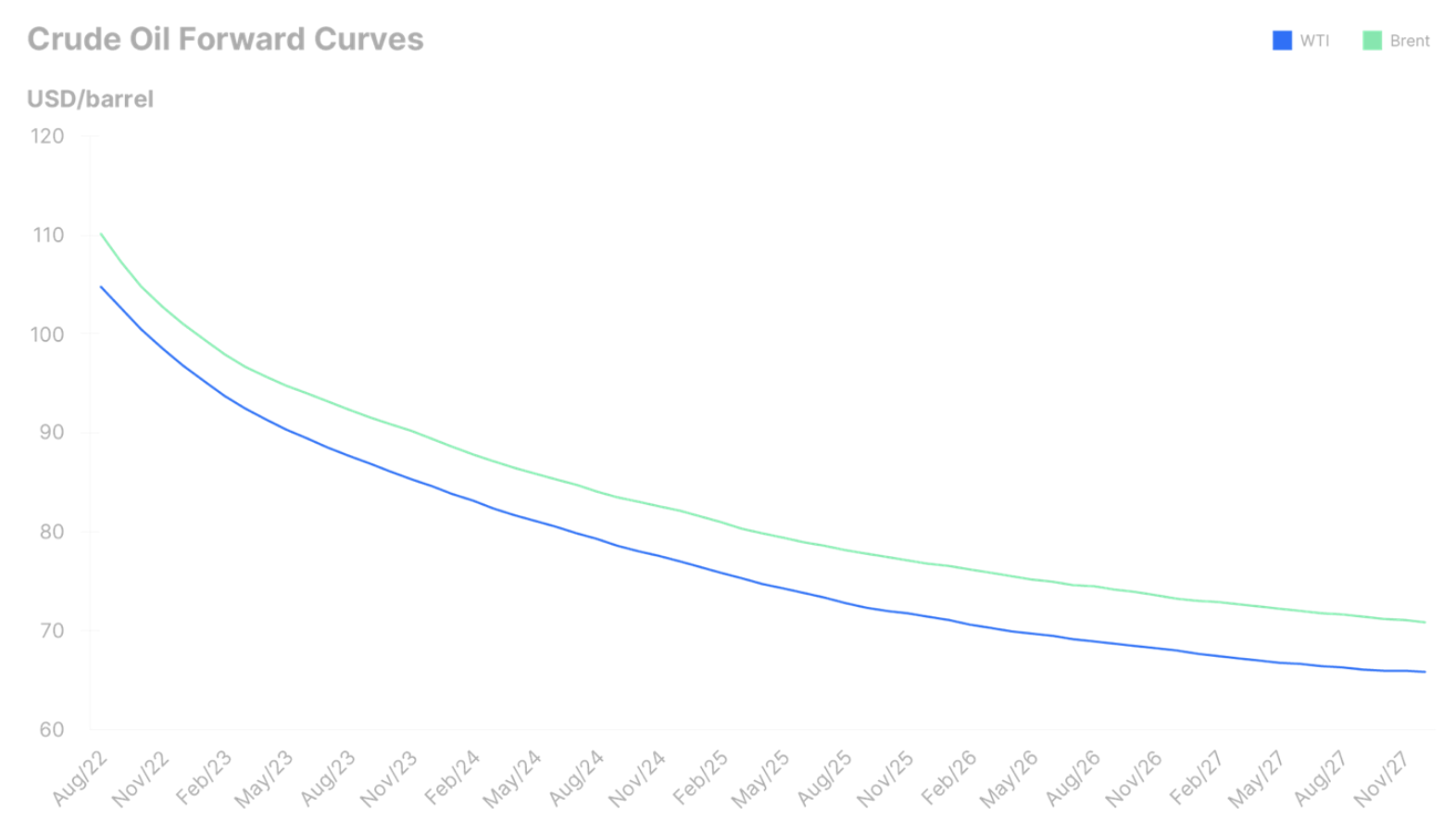

Le graphique ci-dessous montre les courbes à terme du pétrole brut Brent et West Texas Intermediate (WTI) et le dilemme auquel seront confrontés les producteurs dans cinq ans, car les deux pétroles bruts se négocient à plus de 40 $ en dessous des prix au comptant actuels. Ces prix prévoient le marché avec une demande en baisse, et donc - une incertitude encore plus grande quant à la rentabilité à long terme des nouveaux investissements.

Compte tenu des aspects susmentionnés, nous soupçonnons que les corrections sur le marché de l'énergie au deuxième trimestre pourraient s'avérer de courte durée, et le risque le plus probable est celui d'une période prolongée de prix élevés. Un bref retour aux sommets de 2008 ne peut être exclu, mais nous pensons généralement qu'un certain affaiblissement de la demande après le pic de la demande en été devrait limiter le potentiel d'augmentation des prix et les maintenir globalement dans la fourchette de 105 à 130 $.