"EXIT" - une mégatendance parmi les banques centrales pour 2021

Réaction modérée du marché après la réunion Banque d'Angleterre sur la politique monétaire est préoccupant. Le marché s'attendait à ce que l'expansion du bilan soit limitée dans une certaine mesure - la Banque d'Angleterre a répondu à ces attentes, mais ne les a pas dépassées. Le marché estime apparemment que les taux d'intérêt ultra-bas prennent en compte une éventuelle contrainte à l'expansion du bilan dans un proche avenir, quelle que soit son ampleur. Il croit également que les banques centrales annonceront le processus de réduction bien à l'avance pour l'empêcher "Limitation hystérique" similaire à celui que nous avons observé en 2013.

À notre avis, cependant, toutes les conditions sont réunies pour que cette situation devienne incontrôlable.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

# 1. Il n'y a pas d'échappatoire à la limitation

La réunion de politique monétaire de la Banque d'Angleterre a été importante car elle a confirmé l'une des tendances les plus préoccupées par le marché financier: les banques centrales du monde se préparent à réduire une quantité sans précédent de mesures de relance.

En d'autres termes, si les banques centrales ne suivent pas ce processus maintenant, elles le feront à une date ultérieure. Plus ils attendent, plus le marché financier devient vulnérable. En effet, en raison de la reprise économique dynamique, un resserrement des conditions financières pourrait devenir nécessaire plus tôt que prévu.

C'est comme un jeu de cartes: quelle banque centrale sera la première à initier des contraintes de bilan, et laquelle jouera le mieux sa carte? Supposons que la Banque d'Angleterre ait été un peu plus agressive hier que le marché ne le souhaiterait. Cela pourrait conduire à une liquidation des obligations d'État britanniques qui balayeraient également facilement les obligations américaines et européennes. En fait, l'approche agressive de la Banque d'Angleterre signifie que la Réserve fédérale est à la traîne et aurait dû envisager un endiguement plus tôt que la date communiquée au marché. Dans une telle situation, les rendements des emprunts publics à 1,75 ans pourraient surmonter la résistance à 2% et évoluer vers le niveau de résistance inquiétant de XNUMX%.

Le mettrait Banque centrale européenne désavantagé en raison de la rentabilité Obligations d'État allemandes ils montent depuis des mois. Ils approchent d'une cassure au-dessus de la résistance à -0,15% vers des valeurs positives - pour la première fois depuis 2019.

Cette semaine, les rendements des emprunts d'Etat allemands à dix ans ont brisé la résistance à -0,20% et ont augmenté de 0,16%. S'il y a une cassure au-dessus de ce niveau, ils pourraient rapidement sauter à 0%. Les rendements obligataires allemands restent dans un coin haussier étroit, tandis que l'indice de force relative (RSI) est en baisse, ce qui signifie que la tendance à la hausse s'affaiblit et pourrait s'inverser. Dans une telle situation, les rendements pourraient chuter à 0,40%.

Une situation similaire peut être observée dans le cas des contrats à terme sur les bons du Trésor allemand (Euro Bund). Commentaire de notre gourou de l'analyse technique, Kim Cramer:

- Au cours des 4-6 dernières semaines, les contrats à terme sur l'Euro Bund ont été dans une tendance baissière de plus en plus étroite qui crée un modèle de repli. Cependant, l'indice RSI augmente, ce qui signifie que la divergence entre ces valeurs se creuse. En d'autres termes, la tendance baissière s'atténue pour se rapprocher des niveaux d'épuisement et un renversement peut se produire. En cas de rupture, il y a une certaine résistance à 171,44, mais la marge de manœuvre est aussi élevée que 171,91. Une clôture en dessous de 169,47 tombera très probablement à 168-167,50.

La réunion de la Banque d'Angleterre a porté un coup dur à la politique de la BCE, qui tente de maîtriser les rendements obligataires européens depuis de nombreuses semaines. Il est grand temps de se rendre compte qu'il est impossible d'échapper à la limitation de l'expansion du bilan au niveau mondial, même dans le cadre de la politique monétaire ultra-souple de la BCE.

# 2. Les investisseurs ont déjà fait leur choix

Le choix a été fait entre le risque des obligations d'entreprise et la duration, et les investisseurs attendent désormais de nouveaux développements. Dans ce contexte, les investisseurs ont dû choisir entre le risque des obligations d'entreprises ou la durée des obligations.

Dans les deux cas, l'objectif était le même: obtenir une rentabilité suffisamment élevée pour se prémunir contre la hausse de l'inflation.

En dehors de cela, cependant, les approches diffèrent fondamentalement. C'est comme choisir entre la mort subite et lente parce que le risque de taux d'intérêt a un effet très négatif sur la durée, tandis que le risque de crédit peut contribuer à l'insolvabilité.

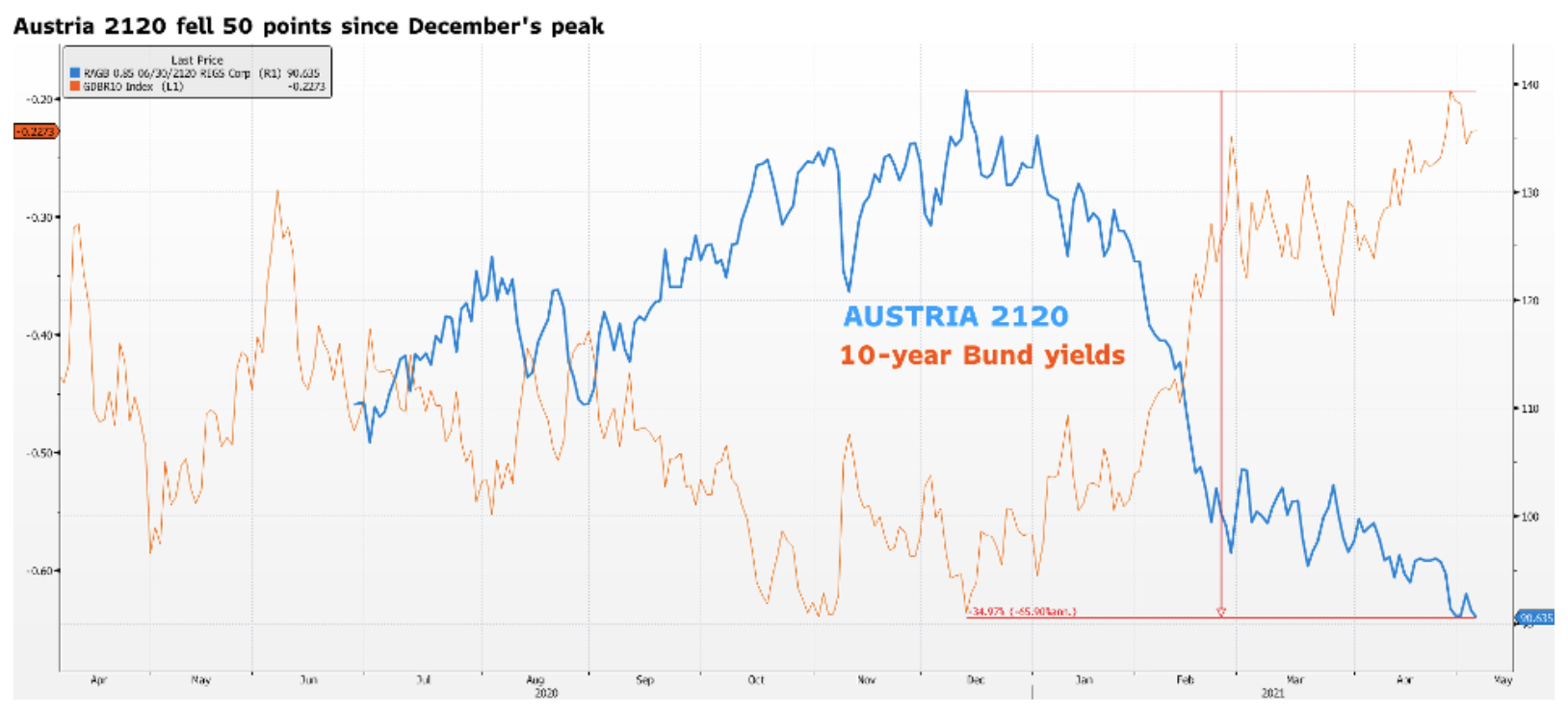

Prenons l'exemple de l'Autriche 2120. Ils ont été émis en juin 2020 avec un coupon de 0,85%. Un coupon bas offre peu de protection contre les variations des taux d'intérêt. Depuis décembre, lorsque les rendements des emprunts d'Etat allemands ont commencé à augmenter, ces obligations ont fortement plongé, perdant environ 50 points en termes nominaux et 35% en termes de prix.

Le problème est que la hausse des rendements obligataires allemands ne fait que commencer. La hausse des rendements aux États-Unis et les élections d'automne en Allemagne laissent entrevoir la seule possibilité: les rendements des emprunts d'Etat allemands deviendront positifs. Ce sera douloureux pour les obligations ultra-longues émises dans des circonstances extraordinaires, car les actions accommodantes des banques centrales du monde entier ont réduit la prime de risque. Cela signifie que le prix de ces obligations pourrait facilement baisser encore de 20 à 30 points complets, et vous devriez vous demander combien de temps sommes-nous prêts à conserver cet instrument?

Peut-être que les fonds de pension et d'assurance peuvent résister pendant un certain temps à de faibles évaluations, mais quel sera le sort des petits investisseurs? Alors que les grands acteurs ont misé sur la durée, le fret général a opté pour les obligations d'entreprises à haut rendement. Aucun de ces risques n'est optimal, mais je sais personnellement ce que je préfère. Dans un environnement de hausse des taux d'intérêt, je n'hésite pas à éviter le risque de duration.

Laissez une réponse