Le cuivre et le coton en déroute par crainte d'une récession galopante

Le boom d'un mois sur les marchés des matières premières à la fin juin s'est heurté à un obstacle majeur, le risque de récession continuant de paralyser les investisseurs. La vente a été motivée par la nécessité de réduire l'exposition avant la période des fêtes dans les principaux centres commerciaux et par les actions des fonds macroéconomiques qui achetaient pendant le boom mais qui ont maintenant des doutes alors que le risque de ralentissement économique augmente. Les principales victimes de cet affaiblissement ont été le cuivre et le coton, deux matières premières sensibles à la récession dans des secteurs différents.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

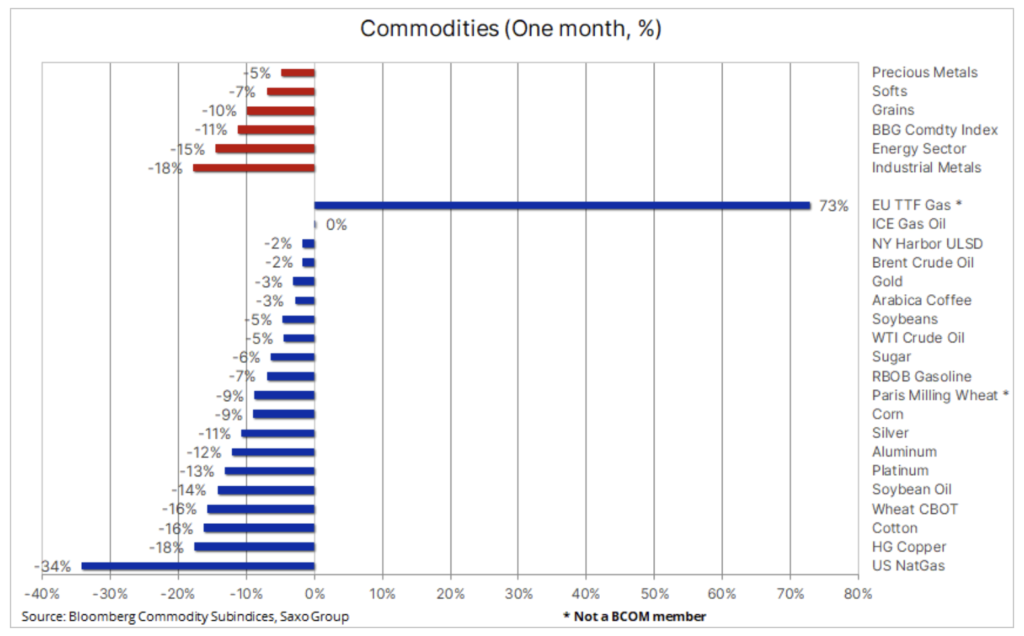

L'indice Bloomberg des matières premières a plongé de 12% au cours du mois dernier, perdant près de la moitié des gains réalisés depuis décembre dernier. Comme on peut le voir dans le tableau ci-dessous, de fortes baisses ont été observées dans les trois secteurs : l'énergie, principalement le gaz naturel, les métaux et les produits agricoles. À ce stade, on ne sait pas quel sera le niveau de destruction potentielle de la demande. Il ne fait cependant aucun doute que certains des derniers achats sont actuellement retirés du marché. Cela est en partie dû aux actions des fonds macroéconomiques, qui ont acheté des matières premières pendant une période de boom, mais commencent maintenant à avoir des doutes alors que le risque d'un ralentissement économique augmente.

Que s'est-il passé en juin qui justifierait un retournement de marché aussi important à court voire moyen terme ? Tout a commencé avec une inflation plus élevée que prévu aux États-Unis le 10 juin, qui a conduit à la première hausse de taux de 75 points de base depuis plusieurs décennies. En raison de nouvelles hausses prévues des taux de la Fed, le marché s'inquiète de plus en plus du fait que les banques centrales du monde entier continueront d'augmenter les taux d'intérêt. Cela se poursuivra jusqu'à ce que l'inflation soit maîtrisée ou que quelque chose se passe mal - dans ce dernier cas, il existe un risque que les économies cèdent sous la pression et entraînent une récession. Pour l'instant, au moins un élément de l'inflation, à savoir la hausse des coûts de production due à la hausse des prix des matières premières, a commencé à s'affaiblir, soutenant une baisse des anticipations d'inflation sur deux ans de 1,1 % à 3,6 % au cours des deux dernières semaines seulement.

Une série de données économiques plus faibles que prévu en provenance des États-Unis et des signaux indiquant que les consommateurs ont commencé à freiner leur consommation ont fait que le modèle GDPNow adopté par la Federal Reserve Bank à Atlanta indique une contraction de l'économie de 1,0 % au deuxième trimestre, ce qui signifierait une récession « technique » aux États-Unis, c'est-à-dire deux trimestres consécutifs de croissance négative du PIB réel. Même ainsi, nous ne pensons pas que les États-Unis se dirigent vers une récession plus large, même si la Fed devrait continuer à poursuivre l'inflation.

Gaz naturel

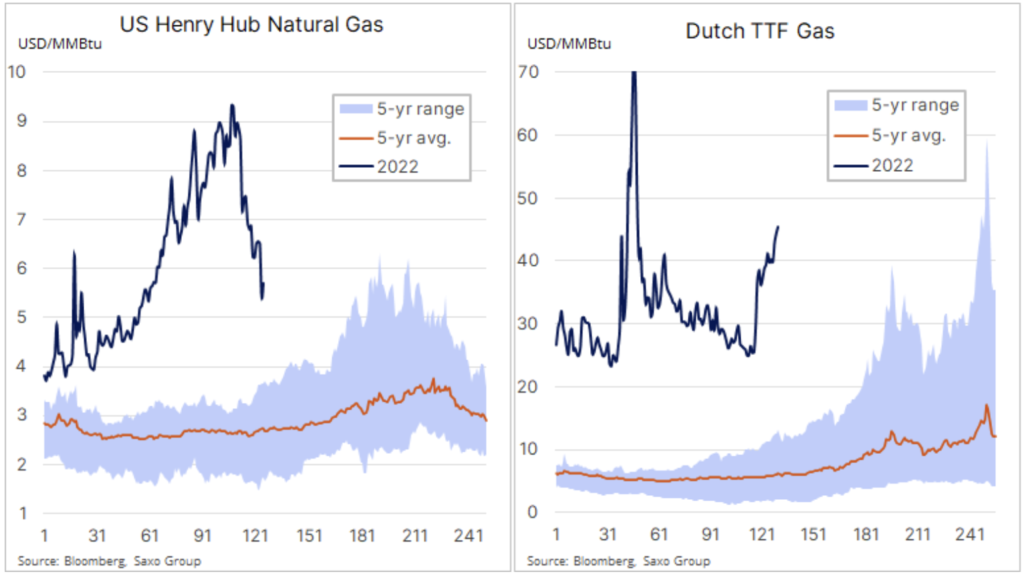

Les deux cas les plus importants d'écart de performance au cours du mois écoulé concernent gaz naturel aux États-Unis et en Europe. Aux États-Unis, le prix du contrat de gaz naturel Henry Hub a chuté de 34% à 5,7 $ / MMBtu car la fermeture prolongée du terminal d'exportation de Freeport LNG laisse plus de gaz dans le pays, entraînant une augmentation plus rapide que prévu des niveaux de stocks avant le pic hivernal de la demande.

Le dernier rebondissement est survenu après une déclaration de l'agence fédérale selon laquelle le terminal, qui représente environ 20% des exportations américaines, ne pouvait pas être redémarré sans l'approbation écrite de l'administration Biden. La semaine dernière, quelque 82 milliards de pieds cubes de gaz ont été pompés dans des réservoirs souterrains, contre environ 75 milliards de pieds cubes.

La restriction des opportunités d'exportation américaines ne pouvait pas tomber à un pire moment pour l'Europe, où la réduction des flux de gaz du gazoduc NordStream 1 a davantage perturbé le marché et poussé les prix à un niveau destructeur pour la demande, juste en dessous de 150 EUR/MWh ( 46,5 USD / MMBtu), ce qui est environ dix fois supérieur à celui de la période précédant la croissance de l'an dernier. L'impact économique du fait que les services publics européens ne reçoivent pas le gaz qu'ils ont acheté dans le cadre de contrats à long terme avec Gazprom à des prix nettement inférieurs se fait désormais sentir le plus en Allemagne, un pays dont la stratégie ratée de s'appuyer presque entièrement sur le gaz russe l'a mis à risque de nombreuses industries qui consomment des quantités importantes d'énergie.

La semaine dernière, Uniper, une grande entreprise énergétique, a été la première à se tourner vers l'État pour obtenir une aide après avoir reçu seulement 16 % du volume de gaz sous contrat de Gazprom après le 40 juin. Afin de pallier les pénuries, elle a été obligée d'acheter du gaz sur le marché au comptant aux prix très élevés mentionnés ci-dessus. Avec des coûts de gaz en hiver approchant les 150 EUR/MWh et un stockage lent dans les entrepôts, seule une modération agressive de la demande, à la fois sur une base volontaire et par l'intervention des pouvoirs publics, peut prévenir le risque de panne d'électricité l'hiver prochain.

Pétrole brut

Pétrole brut et les produits pétroliers restent dans la fourchette et après la première, bien que faible, perte mensuelle depuis novembre dernier, des doutes subsistent quant à la capacité du secteur à résister à la vague supplémentaire de ventes due à la récession. Nous continuons de croire - et de craindre - que l'inquiétude suscitée par la destruction de la demande sera plus que compensée par les contraintes d'offre. Il y a eu une réunion la semaine dernière OPEP + et une autre petite augmentation de la production a été convenue; le groupe est déjà en retard sur son objectif de production de 2,7 millions de barils par jour. Une fois que les réductions de production opérées au début de la pandémie de 2020 se seront pleinement égalisées, le marché se concentrera sur l'avenir, mais étant donné que la plupart des producteurs sont proches du pic de production, il est peu probable que nous assistions à une réponse inattendue sous la forme d'une offre supplémentaire. .

Rapport américain hebdomadaire Agence d'information sur l'énergie (EIA) sur les stocks a révélé que les stocks de pétrole brut américains, malgré d'importantes injections de réserves stratégiques de pétrole brut (SPR), sont tombés à leur plus bas niveau saisonnier depuis 2014, tandis que les stocks de Cushing, un important centre d'approvisionnement pour les contrats à terme sur le pétrole brut WTI, est tombé à 21,3 millions de barils, également le plus bas depuis 2014. Cependant, les données sur l'offre d'essence à moteur finie, montrant une baisse anti-saison de la demande d'essence aux États-Unis, ont eu un impact négatif sur le marché, ce qui signifie qu'il est plus affecté par prix record de l'essence.

À court terme, il y aura une bataille entre les commerçants macro-économiques vendant du pétrole "papier" par le biais de contrats à terme et d'autres produits financiers comme couverture contre la récession, et le marché physique, dont l'offre est encore limitée pour soutenir les prix. À la suite de cette bataille, à la fois maintenant et pendant le pic imminent des vacances, lorsque la liquidité s'épuise, le pétrole brut Brent pourrait être négocié dans une fourchette fixe de 100 à 125 $.

Or et argent

Pour la première fois en six semaines le prix de l'or est tombé en dessous de 1 800 $ et se concentre désormais sur un support clé autour de 1 780 $. Cette baisse est due au raffermissement du dollar, à la valorisation par le marché d'une inflation future plus faible en raison des hausses de taux, aux craintes d'une récession réduisant l'appétit global pour l'exposition aux matières premières et à l'augmentation des taxes à l'importation par l'Inde, deuxième plus grand pays du monde. consommateur d'or. En outre prix de l'argent est tombé en dessous de 20 dollars en raison de la faiblesse persistante des métaux industriels, en particulier du cuivre. Face à ces nombreux obstacles, les investisseurs réduisent leur exposition aux fonds de change, et les investisseurs spéculatifs ajoutent des positions courtes sur les futures. Les raisons de conserver l'or, telles que la couverture contre la stagflation, le risque géopolitique et le risque des marchés financiers, n'ont pas disparu, mais pour l'instant, avec la saison des fêtes qui approche et la faible liquidité, les investisseurs resserrent plutôt qu'ils n'augmentent leur exposition.

Cuivre et coton dispersés

Ils sont à l'origine de la forte baisse susmentionnée du prix du gaz naturel américain cuivre i coton comme les plus grands perdants en juin. Ces deux matières premières issues de secteurs différents sont souvent utilisées comme baromètres de la santé de l'économie mondiale. Le niveau de la demande de cuivre, en raison de son utilisation dans les conducteurs électriques, et de coton pour la production de vêtements, sont deux ingrédients clés de la croissance mondiale, et avec les craintes croissantes d'une récession mondiale, ces deux produits ont été victimes des vendeurs, à la fois long et long-courriers et en prenant des positions courtes pour se prémunir contre une nouvelle détérioration macroéconomique. Alors que le prix du cuivre est tombé en dessous de niveaux non enregistrés depuis début 2021, le prix du coton a atteint un creux de neuf mois d'environ 32 % en dessous de son pic de mai, reflétant une baisse de la demande en Chine à la suite de la pandémie de Covid. Face à ces conditions de demande difficiles, les perspectives d'approvisionnement se sont également détériorées, le pourcentage de cultures aux États-Unis jugées bonnes ou excellentes étant tombé à seulement 37 %, contre 52 % à la même période l'an dernier.

Une fois la poussière retombée, le cuivre devrait attirer une nouvelle demande, notamment parce que la Chine fait de nouvelles tentatives pour lever les blocages, et les niveaux de stock dans les entrepôts surveillés par les deux principales bourses de Londres et de Shanghai sont presque à leur plus bas depuis des décennies. Ce n'est pas un point de départ sain pour tout signe de rebond de la demande.

Copper HG a prolongé sa chute après la récente cassure sous le support à 3,95 $ / lb, se concentrant désormais sur le prochain niveau de support clé de 3,50 $ / lb.

Laissez une réponse