Le pétrole chute, l’argent revient en jeu

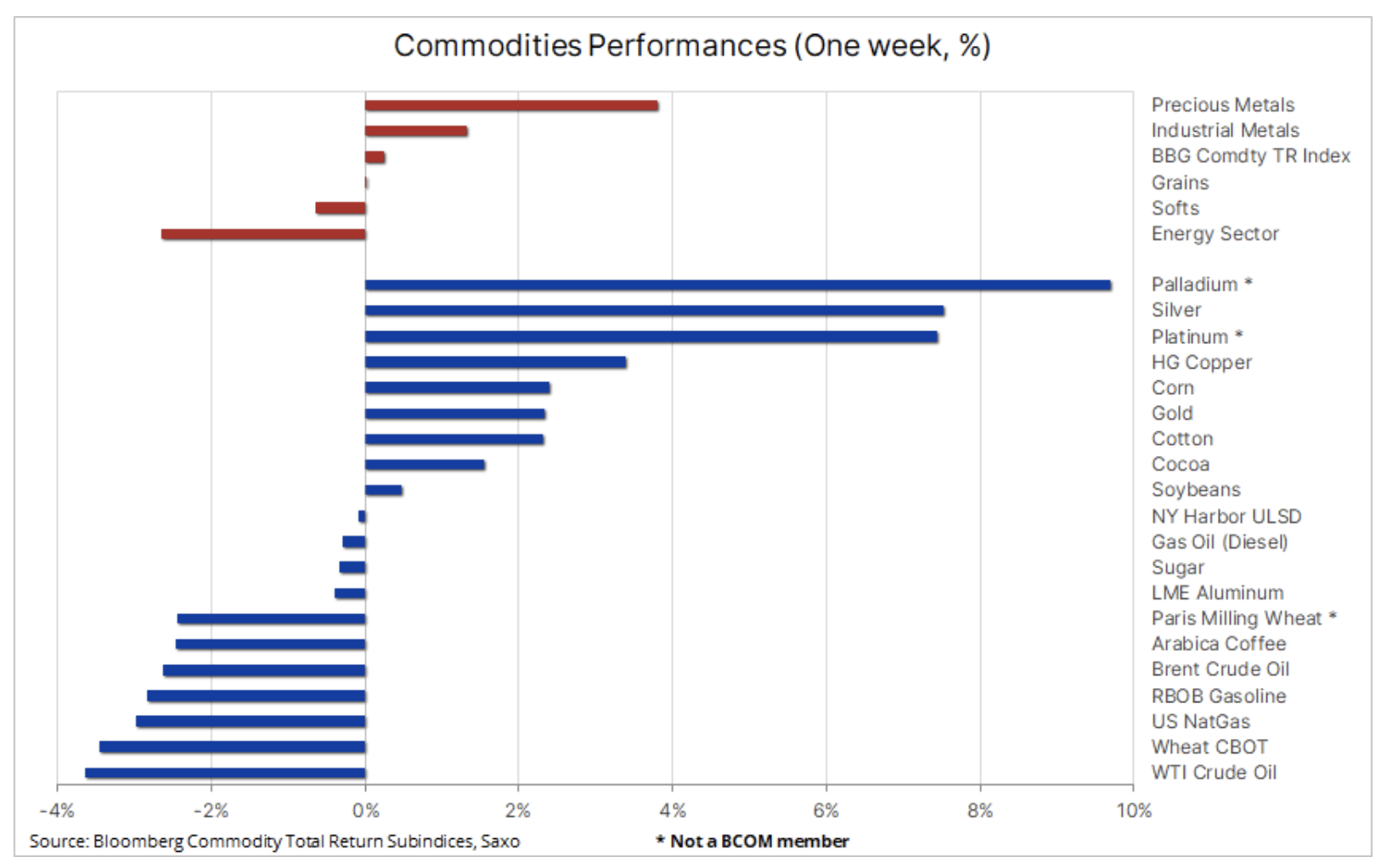

Ce fut une semaine très mitigée sur les marchés des matières premières, avec deux événements particuliers qui ont retenu le plus l'attention. Le secteur des métaux précieux est en tête, gagnant 3,8% dans un contexte de confiance croissante selon laquelle les taux d'intérêt ont atteint un sommet dans le monde. D’un autre côté, la perspective d’un ralentissement économique et d’une offre abondante ont contribué à une contraction de 2,6 % du secteur de l’énergie, annulant une grande partie des gains forcés par les réductions unilatérales de production plus tôt cette année.

Les meilleurs résultats ont été enregistrés par les matières premières pour lesquelles la demande a été moindre ces derniers mois et qui ont fait l'objet d'intenses ventes à découvert de la part des investisseurs, à savoir les métaux du groupe du platine, l'argent, le cuivre et le maïs, tandis que les pertes les plus importantes ont été enregistrées par gaz naturel i pétrole brut, alors que les investisseurs spéculatifs ont continué d'annuler les positions longues ouvertes ces derniers mois suite à l'échec de la tentative de l'Arabie saoudite et de la Russie de forcer les prix à la hausse.

Dans le même temps, le secteur des métaux industriels s'est également renforcé : ce fut la meilleure semaine depuis juillet pour le cuivre, le sentiment du marché s'étant amélioré grâce à l'apaisement des tensions entre les États-Unis et la Chine, l'affaiblissement du dollar et la forte demande en Chine, alors que de nouvelles mesures de relance étaient mises en œuvre pour soutenir l'économie. croissance. Le secteur agricole a également affiché une croissance - ce qu'on appelle les produits tendres et les céréales, à l’exception notable du blé, qui continue d’être freiné par l’offre importante des principaux producteurs mondiaux.

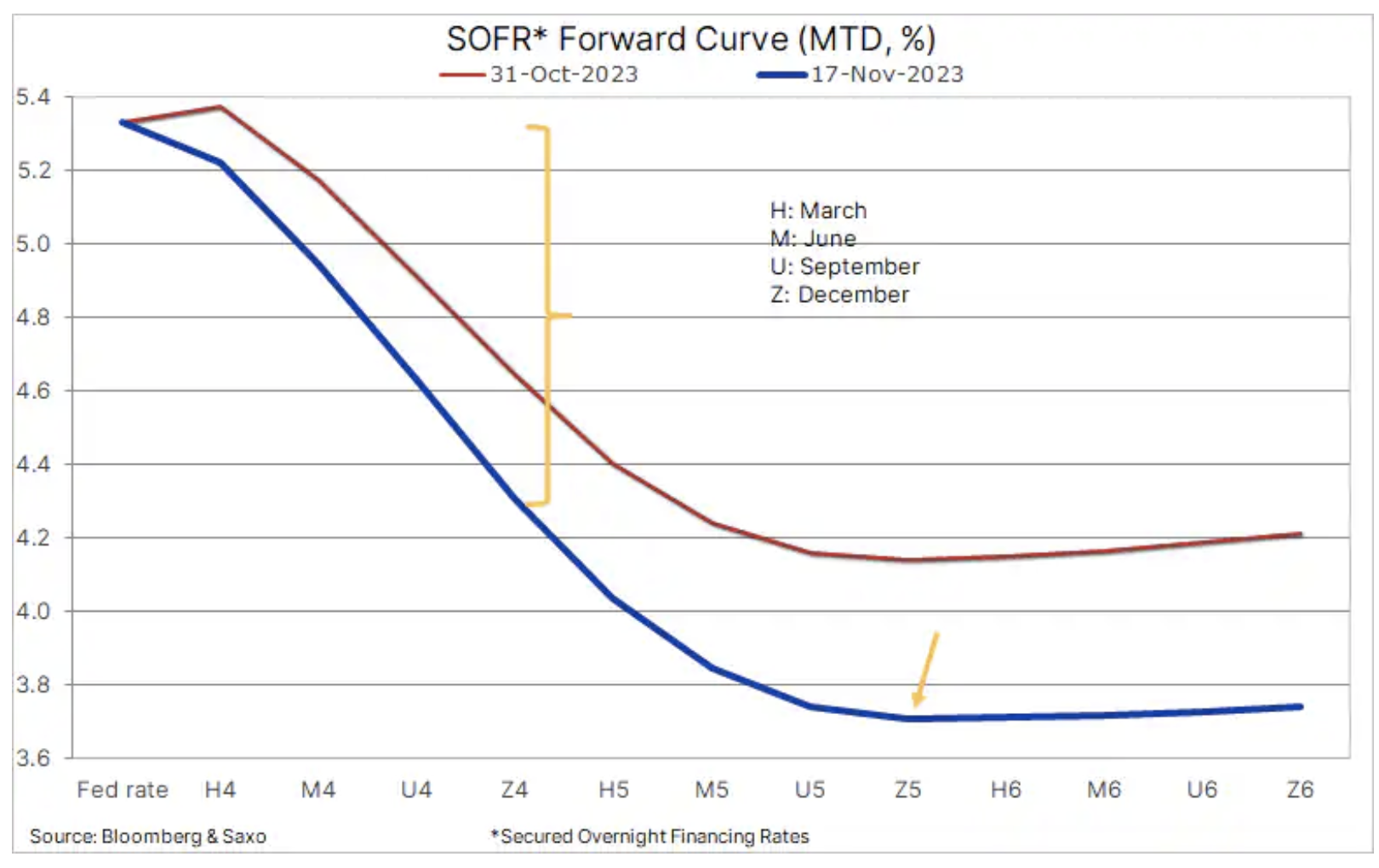

Sur le plan macroéconomique, une série de données économiques provenant d’économies clés du monde entier ont renforcé l’idée selon laquelle les cycles de resserrement politique agressifs Réserve Fédérale et d'autres banques centrales ont déjà été achevées, et le plus important maintenant est le calendrier et le rythme des futures réductions des taux d'intérêt. Les traders ont réagi à la baisse de l'inflation et de l'emploi en augmentant d'un point de pourcentage les attentes de baisse des taux d'intérêt aux États-Unis et en Europe pour 2024, les premières réductions étant attendues au deuxième trimestre.

Les traders utilisent les contrats à terme SOFR pour parier sur l'orientation des taux d'intérêt à court terme aux États-Unis, et suite aux événements de la semaine dernière, le marché intègre désormais une baisse des taux de +1 % jusqu'en décembre 2024. Les contrats SOFR indiquent également les attentes des traders selon lesquelles un prochain cycle de baisses de taux durera jusqu'en décembre 2025, lorsque le taux de référence atteindra environ 3,75%, puis augmentera à nouveau.

Les marchés financiers ont réagi à ces événements en provoquant une chute des rendements du Trésor américain sur la partie longue de la courbe. Le dollar a chuté de manière significative par rapport aux autres devises clés, tandis que les marchés boursiers mondiaux se sont redressés, en particulier dans les secteurs qui ont récemment été aux prises avec des niveaux d'endettement élevés et une hausse des coûts du service de la dette. Les exemples incluent les secteurs du stockage d’énergie et des énergies renouvelables – deux domaines qui soutiennent la demande de métaux, tels que l’argent et le platine, qui sont bon marché et sous-évalués par les acheteurs.

La réunion de l'Opep du 26 novembre à l'honneur

De lourdes pertes dans le secteur de l'énergie ont fait chuter le sous-indice Bloomberg Energy de plus de 2 % sur une base hebdomadaire, prolongeant une baisse de 10 % sur quatre semaines à son plus bas niveau depuis juillet. Bien que les facteurs les plus récents de la baisse aient été la hausse des stocks américains et les inquiétudes persistantes concernant la demande, le rythme de la baisse a été accéléré par les ventes techniques des traders qui ont été de plus en plus contraints de réduire leurs positions longues tout en ajoutant de nouvelles positions courtes face à la détérioration des prévisions techniques. .

La baisse des prix du pétrole jusqu'à leurs plus bas niveaux de juillet s'est accélérée après que les prix n'ont pas réussi à atteindre des niveaux plus sûrs mardi dernier, lorsque l'on a assisté à un renforcement généralisé et à une reprise de l'appétit pour le risque après qu'un chiffre de l'IPC américain plus faible que prévu a accru la probabilité d'un pic des taux d'intérêt et d'une baisse des coûts de financement. . Après l'échec de la cassure, les vendeurs à découvert orientés techniquement sont devenus convaincus que les prix allaient baisser, culminant avec la baisse de 5 % de jeudi qui a fait chuter le pétrole brut Brent et WTI de plus de 20 % par rapport à leurs sommets de début octobre en territoire technique baissier.

Selon le marché à terme, les prévisions de demande à court terme montrent des signes d'affaiblissement. Ceci est particulièrement visible dans le cas du pétrole brut WTI, où l’écart entre les dates d’exécution au comptant et à trois mois est revenu à la normale pour la première fois depuis juillet. contango à 0,4 USD le baril. Fin septembre, alors que le marché se concentrait sur un resserrement de l'offre suite aux réductions de production en Arabie Saoudite et en Russie, l'écart a atteint un niveau de déportation de 6,2 dollars le baril. L’écart équivalent à trois mois sur le marché du pétrole Brent se rapproche également contango, passant d'environ 5,7 dollars le baril à 0,05 dollars actuellement le baril.

Suite à ces événements, le renforcement du troisième trimestre s'estompe rapidement et les réductions de production en Russie, et notamment en Arabie Saoudite, ont un impact limité sur le marché. De fin juin à fin septembre, le prix du brut Brent a augmenté d'environ un tiers en réponse aux réductions de production en Arabie Saoudite, dans un contexte de pression en faveur d'une hausse des prix et du déficit d'approvisionnement estimé de l'OPEP à 3 millions de barils par jour. Depuis lors, cependant, les prévisions de demande ont diminué, obligeant les investisseurs spéculatifs à réagir fortement à la vente et qui, de manière inattendue, se retrouvent avec une position longue importante et la plus petite position courte brute depuis 12 ans. Le niveau des positions courtes spéculatives détenues dans un marché en affaiblissement détermine l'ampleur de la vente, car les positions courtes sont nécessaires pour absorber la pression de vente des positions longues cherchant à être liquidées.

Comme nous l’avons souligné dans notre dernière analyse hebdomadaire des matières premières, nous craignions que le marché pétrolier ne risque de chuter trop ; avec le brut Brent en dessous de 80 dollars et le WTI en dessous de 75 dollars, nous pensons que cette étape a déjà été atteinte et la vente massive de jeudi donne l'impression d'une capitulation, signalant potentiellement un creux du marché. Le dernier affaiblissement s'est produit après que l'EIA, dans son dernier rapport couvrant deux semaines de données, a signalé une augmentation des stocks aux États-Unis de 17,5 millions de barils. Cependant, la nouvelle qui est passée presque inaperçue a été une baisse presque identique de 16,4 millions de barils des stocks totaux d'essence, de distillats et de carburéacteur. En plus d'une augmentation de la demande implicite d'essence jusqu'à un niveau de prix favorable de 9 millions de barils par jour - le niveau le plus élevé pour cette période de l'année depuis 2021 - un certain soutien des prix pourrait également émerger à mesure que les raffineries achèvent leur maintenance, stimulant ainsi la demande de pétrole brut. .

Dans le cas du pétrole brut WTI, un retour au-dessus de 75 USD pourrait être le premier signal de consolidation, tandis qu'un nouveau renforcement nécessiterait une cassure au-dessus de 80 USD, et dans le cas du pétrole brut Brent, au-dessus de 83,50 USD. Toutefois, étant donné que le récent effondrement est le résultat de changements techniques plutôt que fondamentaux, nous pensons qu’un creux potentiel est à portée de main ; Les traders devraient également prendre en compte le risque d'une exacerbation de la situation géopolitique et des mesures supplémentaires de soutien des prix de la part de l'OPEP et d'autres producteurs lors de la réunion du 26 novembre.

L'argent en tête après une bonne semaine pour les métaux précieux

Prix de l'or a fortement rebondi la semaine dernière après qu'une correction tant attendue soit bloquée à près de 1 935 $, un niveau de support technique clé. Mais même si les inquiétudes géopolitiques et les risques financiers liés à la hausse des rendements obligataires américains ont conduit à la hausse du mois dernier, le récent rebond reposait sur l'hypothèse que les taux d'intérêt avaient atteint un sommet et seraient abaissés l'année prochaine. Cela explique également pourquoi les métaux semi-industriels tels que argent czy platine, a raté le rallye du mois dernier avant de prendre la tête la semaine dernière.

La perspective d’une baisse des coûts de financement pour soutenir les industries à forte intensité de liquidités, dont certaines ont besoin de platine et d’argent, a contribué à un fort rebond de ces deux métaux bon marché et sous-évalués par les acheteurs. Par ailleurs, la récente faiblesse face à l’or peut aussi s’expliquer en partie par le manque de demande pour ces métaux de la part des banques centrales. Au cours de la semaine se terminant le 7 novembre, les hedge funds avaient une position longue nette sur les contrats à terme sur l'or en bourse. COMEX s'élevant à 105 mille contrats (10,5 millions d'onces), soit plus de 20 mille au-dessus de la moyenne annuelle.

Pendant ce temps, dans le cas de l’argent, les fonds ont maintenu une position presque neutre de seulement 2,2 mille. contrats, environ 10 mille en dessous de la moyenne annuelle, tandis que dans le cas du platine, ils avaient une petite position courte nette de 1,4 mille. contrats, environ 8 mille en dessous de la moyenne annuelle.

Outre que les ordres d'achat des banques centrales continuent d'être passés à un rythme record, les comptes des fonds à effet de levier tels que les hedge funds et les CTA, ainsi que la demande des investisseurs en ETF restent cruciaux pour que l’or continue de se renforcer. Un éventuel pic des taux d’intérêt – une fois confirmé – réduirait le coût de détention de positions ne portant pas intérêt sur les métaux précieux, provoquant ainsi une nouvelle hausse. D’ici là, nous maintenons notre approche patiemment positive à l’égard de l’or et de l’argent, et nous considérons toute baisse comme une opportunité d’achat.

L'argent s'échange autour de 24 dollars, en hausse de plus de 7 % sur une base hebdomadaire, alors que les investisseurs spéculatifs cherchent à réintégrer des positions longues dans un contexte de baisse prévue des taux d'intérêt et de perspective d'amélioration de la demande industrielle. La ligne de tendance non encore confirmée à partir du plus haut de mai pourrait fournir une résistance à 24,25 $ en dessous de 25 $, tandis qu'un support devrait émerger avant la moyenne mobile sur deux cents jours, actuellement à 23,30 $.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse