Il existe un risque de forte baisse des prix du pétrole, la correction sur le marché de l'or ralentit

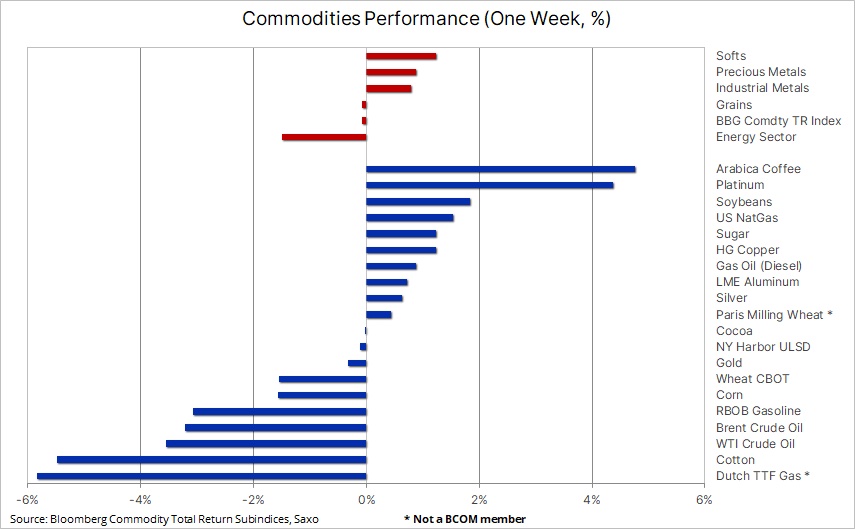

Après une semaine marquée par une vague de ventes dans tous les secteurs à l'exception des biens textiles, le secteur des matières premières se dirige vers sa plus forte baisse hebdomadaire depuis mars. Le secteur de l'énergie était une fois de plus au centre de l'attention, avec la liquidation des positions longues mal placées alors que le marché se concentrait de plus en plus sur une demande plus faible plutôt que sur une offre tendue et sur les risques géopolitiques après une semaine au cours de laquelle les producteurs aux États-Unis, en Europe et en Chine ont souligné une détérioration. dans les conditions économiques en octobre. Tandis que l’or montre des signes de stabilisation, d’autres métaux comme l’argent, le platine et le palladium restent sous la pression d’une demande industrielle plus faible.

Réévaluation accommodante après la réunion du FOMC

Après une semaine qui a vu une vague de ventes dans tous les secteurs à l'exception des produits textiles, soutenues par la vigueur du cacao et du café dans un contexte de détérioration des perspectives d'offre, le secteur des matières premières se dirige vers sa plus forte baisse hebdomadaire depuis mars. Le secteur de l'énergie était une fois de plus au centre de l'attention, avec la liquidation des positions longues mal placées alors que le marché se concentrait de plus en plus sur une demande plus faible plutôt que sur une offre tendue et sur les risques géopolitiques après une semaine au cours de laquelle les producteurs aux États-Unis, en Europe et en Chine ont souligné un détérioration de la conjoncture en octobre, compensant une partie de l'amélioration progressive de juin à septembre.

La situation dans le secteur des métaux était mitigée, la récente correction de l'or montrant des signes de ralentissement, tandis que celle de l'argent, du platine et, plus particulièrement, palladium – trois métaux dépendants de la demande industrielle – ont fortement chuté avec l'apparition de nuages de grêle à l'horizon économique. En outre, le secteur céréalier a chuté après que le ministère américain de l'Agriculture a surpris les commerçants en prévoyant une production record de maïs aux États-Unis et des stocks mondiaux élevés de soja et de blé après une saison de production qui s'est avérée bien meilleure que ce que l'on craignait initialement.

D'un point de vue macroéconomique, le dollar américain s'est renforcé par rapport à la plupart de ses pairs, notamment contre la faiblesse de l'AUD, du JPY et de la GBP, tandis que les rendements obligataires américains ont augmenté suite à l'annonce du président de la Réserve fédérale, Jerome Powell, selon laquelle la banque centrale américaine resterait prudente mais n'hésiterait pas à resserrer ses taux. politique si nécessaire pour contenir l’inflation. Lors de la conférence du FMI, Powell a adopté un ton belliciste alors qu'il tentait d'inverser la réévaluation accommodante qui a suivi la réunion. FOMC et un faible rapport sur l'emploi non agricole la semaine dernière, qui a poussé le rendement des obligations américaines à 44 ans jusqu'à 4.5 points de base en dessous de 25 % et le rendement des obligations à deux ans sensibles à la politique monétaire en baisse de 500 points de base, tout en faisant également baisser le S&P 2021. meilleure période depuis XNUMX. L’assouplissement des conditions financières jusqu’à ce que l’inflation revienne aux niveaux souhaités ne peut être toléré, et même si nous pensons que la Fed a fini de relever les taux d’intérêt, les membres du FOMC devront s’abstenir de publier un tel message jusqu’à ce que cela soit absolument nécessaire pour empêcher les marchés de prendre de l’avance. eux.

L'indice Bloomberg Commodity, qui suit 24 contrats à terme sur matières premières répartis presque également entre les secteurs de l'énergie, des métaux et de l'agriculture, se dirigeait vers une perte hebdomadaire de 3 % - sa pire performance depuis mars - principalement en raison d'une baisse de 7 % du secteur de l'énergie. secteur et 2,4% dans le secteur des métaux précieux. Le secteur agricole continue de constater une divergence croissante entre le secteur des céréales, soutenu par une offre abondante suite à une solide saison de production dans l'hémisphère Nord, et le secteur des produits agricoles, où l'offre de café, de cacao et de sucre est de plus en plus tendue en raison des conditions météorologiques associées. El Niño continue d’avoir un impact sur les principales régions productrices de l’hémisphère sud. En conséquence, le secteur des biens textiles a gagné plus de 30 % sur une année, tandis que le secteur des céréales a perdu plus de 10 %, apportant un certain soulagement aux consommateurs du monde entier.

Faiblesse cyclique à court terme versus croissance structurelle à long terme

Malgré la faiblesse actuelle des prix due aux inquiétudes concernant la croissance économique en Chine, en Europe et potentiellement aux États-Unis, Saxo maintient l'opinion selon laquelle les matières premières clés entrent dans un marché haussier pluriannuel entraîné par un déficit de dépenses en capital dû à la hausse des coûts de financement, à la baisse appétit d'investissement et contraintes de crédit. La transition verte génère une « inflation verte » à travers une demande accrue de métaux industriels en raison du passage à de « nouvelles » énergies à un moment où les sociétés minières sont aux prises avec la hausse des coûts, la détérioration des teneurs des minerais, une surveillance sociale et environnementale croissante et, dans certains cas, , matières premières du nationalisme.

De plus, nous observons une fragmentation croissante, entraînant une augmentation de la demande et des prix des matières premières clés. Le secteur agricole devra probablement faire face à une variabilité climatique croissante et à des flambées de prix. En principe, ces déséquilibres entre l’offre et la demande pourraient prendre des années à se corriger, ce qui, à terme, soutiendrait une inflation structurelle supérieure à 3 %, ce qui devrait accroître la demande d’investissement en immobilisations corporelles telles que les matières premières.

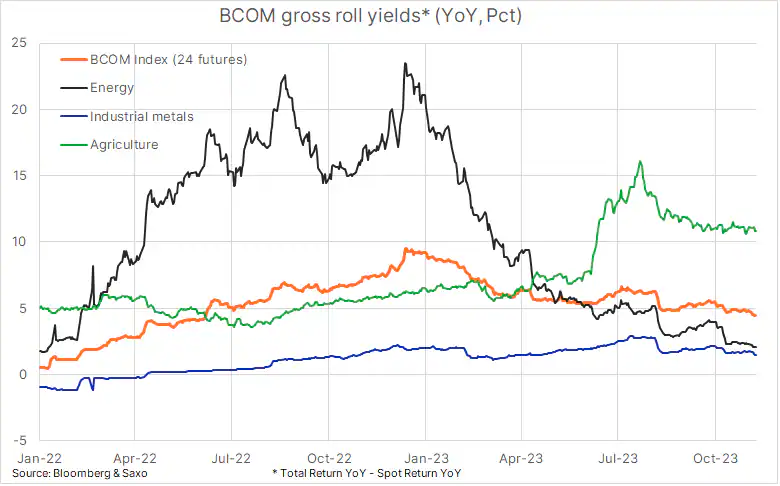

L’offre restreinte d’un certain nombre de matières premières clés depuis fin 2021 confère à l’indice Bloomberg Commodity un rendement de roulement brut positif d’une année sur l’autre. Le rendement brut de roulement montre la différence entre la performance du prix au comptant et le rendement global, le prix au comptant étant le prix au comptant du contrat à terme, généralement observé par les stratèges et les analystes techniques, tandis que l'indicateur de rendement global montre le rendement réel réalisé. , y compris les coûts de financement et de stockage, ainsi qu'un rendement positif sur les contrats à terme glissants dans des conditions d'offre limitée (comme aujourd'hui), connu sous le nom de déportation, ou un rendement négatif sur les contrats glissants sur un marché avec une offre importante, connu sous le nom de contango.

Le rendement brut moyen des roulements au cours des 10 dernières années est de -3,25 %, mettant en évidence la longue période d’offre abondante menant à une période de perturbation pandémique en 2020 et à une augmentation de la demande de biens de consommation. Au cours de cette période, les rendements obligataires ont fortement augmenté, atteignant un sommet de 9,25 % en décembre de l'année dernière, puis sont tombés au niveau actuel de 4,5 %. Nous pensons que les gains de rendement positifs résultant d’une offre restreinte continueront de soutenir la demande d’investissement dans ce secteur au cours des mois et trimestres à venir.

La correction sur le marché de l'or ralentit, la prévision de croissance reste inchangée

L'or traverse une période de consolidation depuis qu'il a atteint un sommet de 2 009 $ le mois dernier. Ce sommet à court terme a été atteint après un rallye de près de 200 $, soutenu par un retour aux positions longues par des vendeurs à découvert techniques surpris, les risques géopolitiques liés à la guerre entre Israël et le Hamas et les inquiétudes concernant une nouvelle hausse des rendements obligataires américains qui ont inquiété les traders et les investisseurs. sont de plus en plus préoccupés par la politique budgétaire américaine, en particulier par la question de savoir si la récente hausse des rendements réels et nominaux aura un effet néfaste.

Ces inquiétudes se sont atténuées après la réunion conciliante du FOMC le 1er novembre, qui, combinée à l'apaisement des craintes d'un conflit s'étendant au Moyen-Orient, a permis aux traders de réaliser des bénéfices. Dans le même temps, cela a accru le risque de liquidation supplémentaire de positions longues par les gestionnaires de fonds tels que les hedge funds et les fonds de suivi de tendances (CTA), qui, en seulement trois semaines, ont collectivement acheté la deuxième plus grande valeur de contrats à terme sur l'or jamais enregistrée.

Après une correction baissière d'environ 60 USD, mais sans menace sérieuse sur les principaux niveaux de support, dont le premier se situe autour de 1 933 USD, nous pensons que la phase de correction commence à ralentir. Le virage belliciste de Powell mentionné plus haut n’est pas si surprenant compte tenu de la nécessité de maintenir des conditions financières relativement strictes et explique pourquoi les négociants en or ont ignoré ses commentaires. Nous maintenons l’opinion que la Fed en a désormais fini avec les hausses de taux et que les baisses de taux commençant vers le milieu de l’année prochaine, ainsi que la demande record des banques centrales, continueront de soutenir la poussée vers un nouveau record l’année prochaine.

Support des prix au comptant or se négocie actuellement à près de 1 933 $, une moyenne mobile de deux cents jours et un retracement de la ligne de rallye de 38,2 %. Compte tenu de la durée du récent rallye, l'or pourrait revenir en dessous de 1 900 $ sans nuire à la configuration haussière, tandis qu'une nouvelle cassure au-dessus de 2 000 $ pourrait enhardir suffisamment les traders pour pousser le prix vers 2 050 $.

Argent, platine et palladium sous pression

A court terme, nous garderons un oeil dessus argent et le platine, qui sont en difficulté alors que les prévisions de croissance diminuent, ce qui amène les utilisateurs industriels, en particulier ceux du secteur de la transition verte, à remettre en question les perspectives à court terme de ces métaux, car la hausse des coûts de financement nuit aux secteurs de l'éolien et du solaire, et de plus en plus au secteur de l'hydrogène. - la future source de demande attendue pour le platine. Il convient également de surveiller le palladium, qui est tombé à son plus bas niveau depuis cinq ans, les ventes spéculatives obligeant les producteurs à couvrir leurs positions à des niveaux qui dépassent de plus en plus la courbe des coûts globaux. Position courte brute sur contrats à terme d'un montant de 14 XNUMX PLN. lots est proche de quatre fois le volume quotidien des échanges, ce qui expose ce métal à un risque sérieux de compression si les prévisions techniques et/ou fondamentales s'améliorent.

Le pétrole brut risque de chuter

Le secteur de l'énergie se dirige vers la pire performance hebdomadaire depuis mars ; la plus grande perte provient du contrat de gaz naturel, notoirement volatil, qui est en baisse de plus de 10 % sur une base hebdomadaire en raison de la faible demande de chauffage alors que le mois de novembre continue d'être chaud et que la production approche des niveaux records. En même temps, il y a une remise sur le marché huile et les produits pétroliers ont accéléré la semaine dernière, le prix du brut Brent tombant brièvement en dessous de 80 USD pour la première fois depuis juillet, tandis que le prix du brut WTI est tombé en dessous de 75 USD avant de se stabiliser.

Les prix ont été soumis à une pression croissante alors que l'attention du marché s'est concentrée sur une offre restreinte soutenue par des réductions de production saoudiennes et une augmentation de courte durée des primes de guerre suite à l'attaque du Hamas contre Israël le 7 octobre et à la réponse de défense israélienne qui a suivi dans la bande de Gaza. Mais alors que le nombre de morts dans la bande de Gaza suite aux contre-attaques israéliennes continue d’augmenter à une échelle inimaginable, la perspective d’une extension du conflit au Moyen-Orient riche en pétrole est de plus en plus proche de zéro.

Au lieu de cela, le marché s'est concentré sur la réduction de la demande prévue en raison de la détérioration des prévisions économiques en Europe, aux États-Unis et également en Chine, qui est le plus grand importateur de pétrole brut au monde. Le changement des prévisions et des prix a également été motivé par la pression à la vente des investisseurs spéculatifs qui, de début juillet à fin septembre, ont acheté plus de 325 millions de barils sur le marché à terme en raison de la perspective de réductions saoudiennes faisant monter les prix. Au cours de cette période, la position courte brute est tombée à son plus bas niveau depuis douze ans, ne laissant aucune position capable d'absorber une correction comme celle que nous avons connue ces dernières semaines ; en conséquence, il existe un risque que les prix du pétrole chutent à des niveaux bas que ne justifient pas les fondamentaux actuels.

Le support pour le pétrole brut Brent se situe autour de 78,34 USD ; ci-dessous, il n'y a pas de support clair jusqu'à environ 72 USD, c'est-à-dire les plus bas de mai et juin. A moyen terme, le pétrole brut Brent est sur une tendance baissière, ce qui serait encore confirmé par une clôture hebdomadaire sous les 81,94 USD. De même, une clôture au-dessus de ce niveau pourrait signaler un renforcement à court terme à 84,78 $, un retracement de 0,382 par rapport à la dernière ligne de vente à partir de 93,80 $.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse