Le véritable tueur des actions est la récession, pas l’inflation

Le récent rapport sur l’inflation aux États-Unis a été une surprise, poussant les marchés boursiers, en particulier le Nasdaq, à la baisse. Une inflation plus élevée que prévu signifie que les attentes de baisse des taux d’intérêt ont été repoussées plus loin dans le calendrier. Une baisse des taux d’intérêt en mars est hors de question, la première baisse aura lieu en mai ou juin, et nous pourrions assister à quatre baisses d’ici décembre. Il s’agit d’un changement radical par rapport aux sept réductions attendues plus tôt cette année. Ce qui s'est passé? L’inflation sous-jacente persistante des services, soutenue par la dynamique des salaires, ne bouge pas, et l’industrie manufacturière mondiale montre des signes de reprise. Si l’économie des matières premières s’ajoute à cette inflation déjà tenace, les choses pourraient devenir intéressantes. Les investisseurs en actions devraient-ils s’inquiéter ? Tant que l’inflation reste inférieure à 4 %, la récession devient plus importante. Si l’économie reste à flot, la confiance devrait rester positive. Toutefois, les récentes valorisations vertigineuses pourraient devenir un problème si les entreprises ne parviennent pas à répondre aux attentes en matière de bénéfices.

La dynamique de l’inflation retarde les espoirs du marché d’une réduction des taux d’intérêt

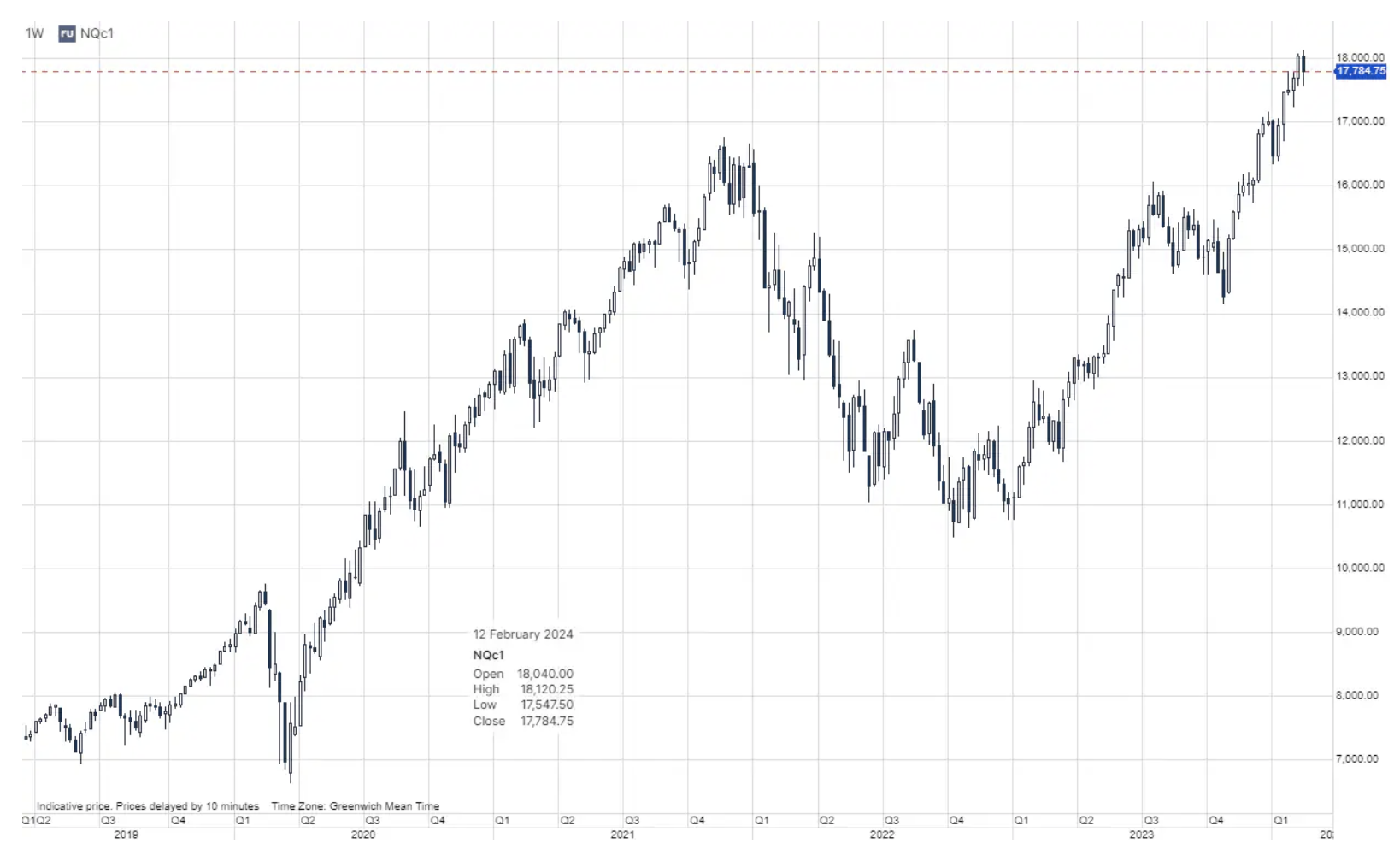

Une surprise sous la forme du rapport sur l'inflation de janvier aux États-Unis, qui a montré un IPC a/a à 3,1% contre 2,9% estimé et un IPC de base a/a à 3,9% contre 2,9% estimé. 2,9 % et un IPC de base sur un an à 3,9 % contre 3,7 % estimé. Cela a poussé les actions à la baisse, les contrats à terme sur le Nasdaq 100 étant en tête de la baisse de 1,6 %. Cependant, les contrats à terme sur les principaux indices technologiques ont augmenté de 0.6 % le lendemain, ce qui montre que cette surprise inflationniste va faire dérailler le rallye boursier pour le moment. Avant d'examiner ce que le rapport sur l'inflation signifie pour les actions, il convient d'observer les changements du marché dans la tarification des baisses de taux d'intérêt. Fed.

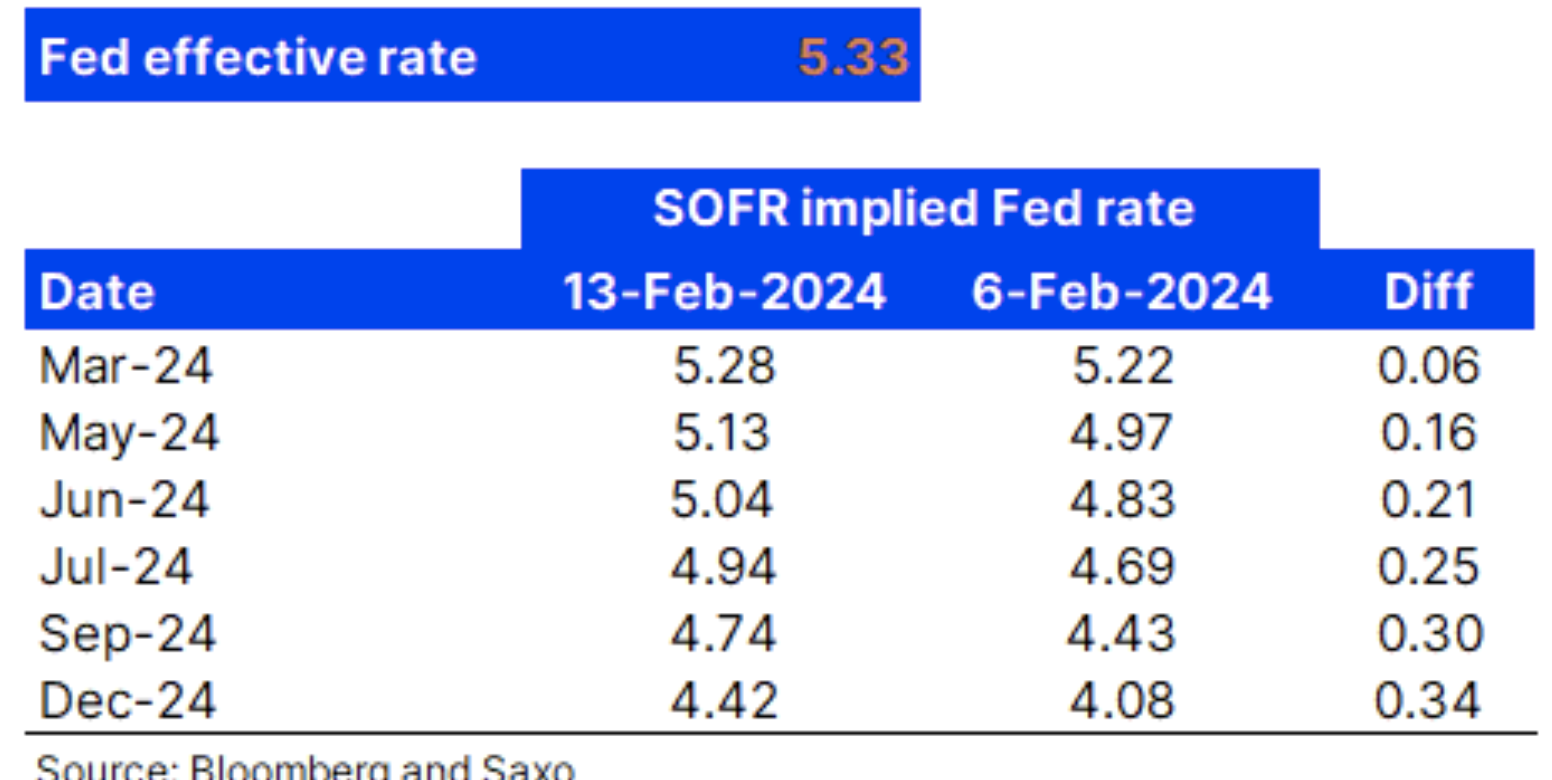

Le tableau ci-dessous montre que le taux d'intérêt effectif actuel de la Fed est de 5,33 % et que les contrats à terme SOFR à 3 mois du 24 mars ont clôturé à un taux des fonds fédéraux estimé à 5,28, ce qui reflète que la baisse des taux de mars a été entièrement intégrée dans les cours. Le tableau montre également les taux estimés des Fed Funds à différents moments dans le futur sur la base de ces contrats à terme SOFR d'il y a une semaine et la différence. Nous constatons que par rapport à la situation d'il y a une semaine, le marché a supprimé la totalité de la baisse des taux (25 points de base) lors de la réunion du FOMC de juillet. Le taux des fonds fédéraux estimé pour la réunion de juillet est actuellement 39 points de base inférieur au taux effectif actuel, ce qui suggère que le marché penche vers deux baisses de taux d'ici la réunion du FOMC de juillet, mais la répartition est plus proche de 50/50. Le tableau montre également que le marché anticipe quatre baisses de taux (le contrat du 24 décembre place le taux des fonds fédéraux à 91 points de base en dessous des niveaux actuels) d'ici la réunion de décembre. FOMC, ce qui représente un changement radical par rapport au début de cette année, lorsque le marché avait prévu sept baisses de taux d'intérêt. Alors qu’est-ce qui a changé ?

Comme nous l'avons écrit dans notre article Quelles sont les considérations possibles de la Fed en matière de baisse des taux ? le 1er février, plusieurs facteurs indiquaient que la Fed s'abstiendrait de réduire ses taux. Certains d’entre eux incluent une inflation sous-jacente persistante dans les services, des conditions financières souples, une tendance à la hausse de l’économie américaine et un resserrement du marché du travail, comme le montrent les dernières observations mensuelles. Le dernier rapport sur l'inflation a montré exactement ce dont nous parlions : la croissance des salaires crée une inflation persistante des services de base, qui a augmenté de 0,66 % m/m, et sur une base annuelle, la moyenne sur 6 mois m/m était de 5,6 % Année après année. La hausse de l’inflation ressemble désormais à ceci. Les effets de base liés à la baisse des prix de l’énergie s’estompent et le secteur manufacturier mondial montre de nouveaux signes de croissance, les données PMI pointant vers les niveaux d’activité les plus élevés depuis août 2022. Imaginez que l’économie des biens reprenne de la vigueur en plus de l’inflation persistante des services.

Les investisseurs en actions devraient-ils s'inquiéter de la dynamique de l'inflation et du fait que le cheminement vers le taux cible des fonds estimé par la Fed risque désormais d'être plus long ? Tant que l’inflation globale reste inférieure à 4 %, nous ne nous inquiétons pas des rendements boursiers du point de vue de l’inflation. Une récession, ou son absence, a bien plus d’impact sur les rendements boursiers. Ainsi, jusqu’à ce que nous observions des signes clairs d’une récession imminente, nous pensons que la confiance sur les marchés boursiers restera positive. Toutefois, les niveaux de valorisation des actions sont assez élevés et présentent donc des risques si les entreprises ne parvenaient soudainement pas à répondre à ces attentes.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Laissez une réponse