enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Les métaux précieux progressent malgré le message de la Fed "des taux plus élevés pour plus longtemps"

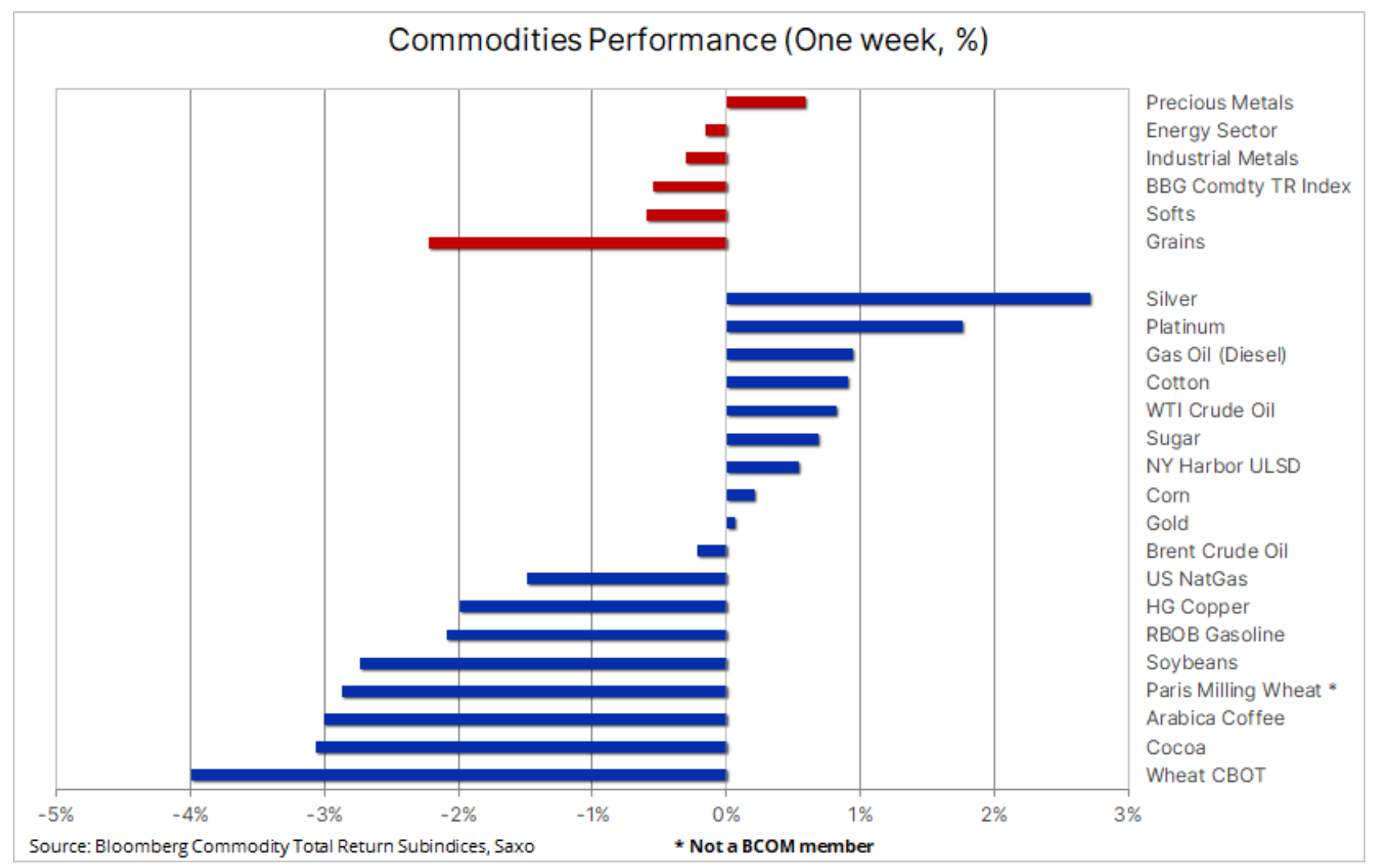

Les matières premières ont subi une baisse généralisée mais relativement modeste la semaine dernière en raison de la déclaration belliciste du FOMC, qui a pesé sur l'appétit pour le risque, et de l'impact combiné d'une correction attendue depuis longtemps dans le secteur de l'énergie et de la faiblesse persistante des céréales de récolte tardive. marché dans l'hémisphère Nord et une nouvelle baisse des prix des métaux industriels. Les métaux précieux, avec en tête l'argent, ont été parmi les gagnants surprises au cours d'une semaine au cours de laquelle les rendements obligataires ont fortement augmenté et les attentes concernant de futures réductions des taux d'intérêt ont diminué ; Selon nous, la rupture des corrélations normales est probablement due au fait que le marché cherche à se protéger contre une situation dans laquelle FOMC cela ne permettrait pas un atterrissage en douceur (par opposition à un atterrissage brutal), ni même une stagflation.

La dite prévision tracé de points En ce qui concerne les taux d’intérêt, la possibilité d’une nouvelle augmentation avant la fin de l’année reste possible, tandis que les prévisions de baisse des taux pour 2024 et 2025 ont été abaissées d’un demi-point de pourcentage. Cela indique que la Fed anticipe des taux plus élevés pendant une période prolongée en prévision d’un atterrissage en douceur, par opposition à un atterrissage brutal ou à une stagflation. Ces projections ont eu un impact négatif sur l'appétit général pour le risque : l'indice S&P 500 a connu sa plus forte baisse boursière en six mois, le dollar s'est renforcé par rapport à un panier de principales devises jusqu'à un plus haut de six mois et les rendements des obligations à deux et dix ans Les bons du Trésor américain ont atteint leurs sommets de 2006. Dans le même temps, les traders sur le marché à terme des taux d'intérêt à court terme ont réduit le nombre de baisses de taux de 25 points de base qu'ils s'attendaient au premier semestre 2024 à une seule contre environ trois. attendu le mois dernier.

L'indice Bloomberg Commodity, qui suit un panier de 24 contrats à terme sur matières premières majeurs, a chuté de moins de 1 %, les pertes dans la plupart des secteurs étant partiellement compensées par les métaux précieux - un gagnant exceptionnellement surprenant la semaine dernière, surtout compte tenu des vents contraires liés au renforcement du dollar et à l'augmentation de la rentabilité. . L'argent est en tête du classement, ce qui est d'autant plus surprenant que la semaine a été difficile pour les métaux industriels, notamment pour le cuivre, qui est tombé à l'extrémité inférieure de sa fourchette établie de longue date en raison de la hausse des stocks et de l'absence de mesures de relance supplémentaires de la part de la Chine. .

La hausse des prix des matières premières rend difficile la réduction de l’inflation

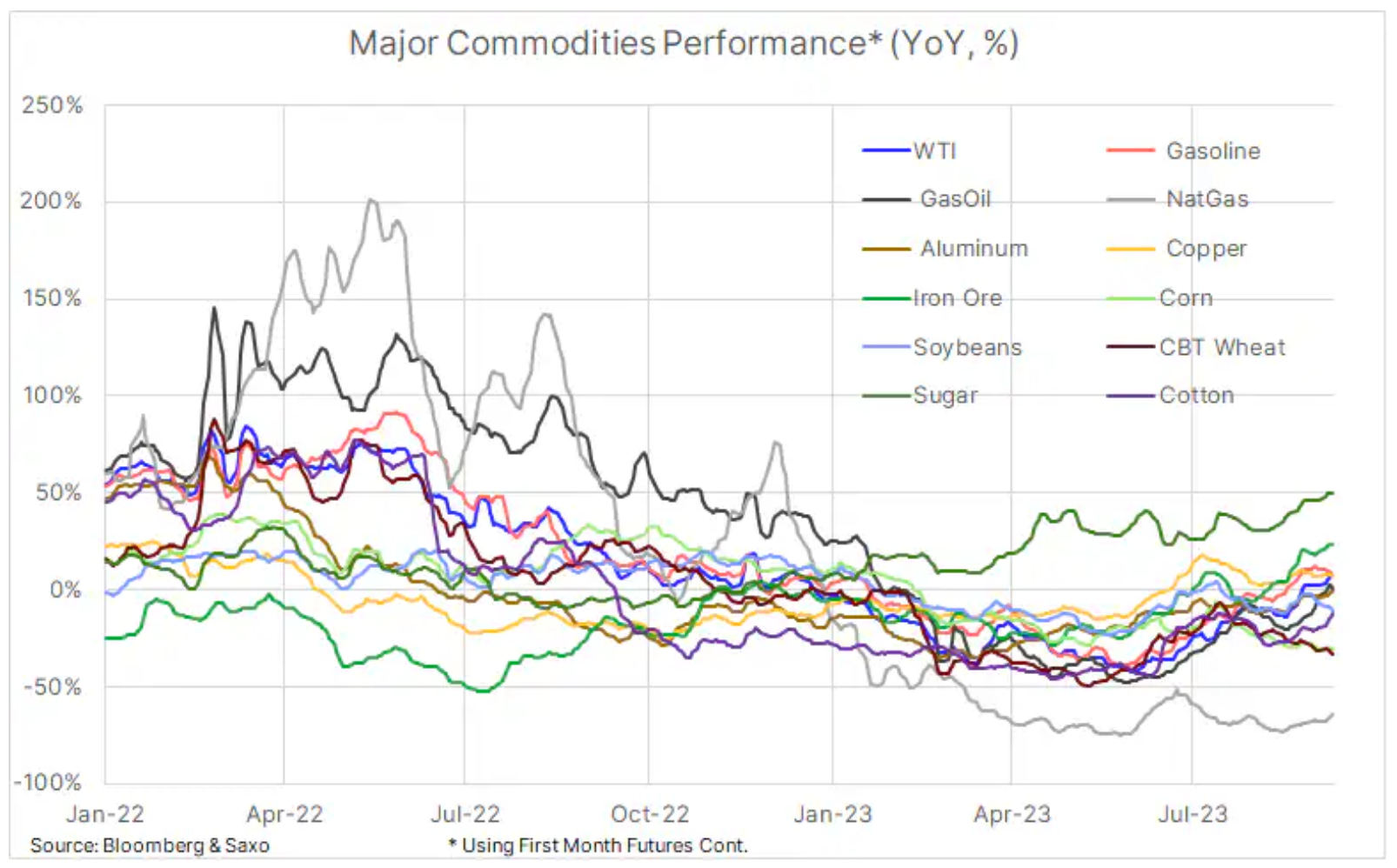

Après avoir atteint un niveau record en juin de l'année dernière, l'indice Bloomberg des matières premières a subi une baisse de 28 % sur une année se terminant le 31 mai, la hausse des prix du pétrole et du carburant ayant contribué à améliorer la situation. Durant cette période, la baisse des prix des matières premières a soutenu les efforts des banques centrales pour maîtriser l'inflation. Cependant, le mois dernier, le boom continu du secteur de l'énergie – à l'exclusion du gaz naturel – a vu un nombre croissant de matières premières contribuer aux préoccupations inflationnistes, soutenant potentiellement les perspectives d'une inflation persistante.

Les métaux précieux sont un gagnant surprenant dans un optimisme potentiellement injustifié du FOMC

Dans notre le dernier une analyse marché de l'or, publié après que le marché a réagi aux « taux plus élevés pendant une période prolongée » du FOMC, nous avons expliqué pourquoi les métaux précieux ont réussi à se renforcer malgré de nombreux vents contraires, notamment le coût d'opportunité croissant de la possession d'un investissement ne portant pas intérêt comme le jaune. métal.

Nous concluons que la rupture des corrélations normales est probablement due au fait que le marché cherche à se protéger contre l'incapacité du FOMC à provoquer un atterrissage en douceur (par opposition à un atterrissage brutal), voire une stagflation. Dans un article récemment publié dans Wall Street Journal titré "Pourquoi un atterrissage en douceur peut être trompeur" ("Pourquoi un atterrissage en douceur pourrait s'avérer insaisissable") Nick Timiraos, un journaliste célèbre pour avoir obtenu des informations fiables de la Fed, souligne que presque tout atterrissage brutal semble initialement doux. Il attire également l’attention sur quatre facteurs qui entravent actuellement la mise en œuvre du scénario d’atterrissage en douceur :

- La Fed maintient ses taux trop élevés pendant trop longtemps

- Une économie en surchauffe

- Hausse des prix du pétrole

- Une scission sur le marché financier

- L'ancien secrétaire au Trésor Summers a également évoqué le risque de stagflation ou d'atterrissage brutal. Dans l'une de ses interviews, il a déclaré que les décideurs de la Réserve fédérale étaient trop optimistes quant aux dernières projections économiques, avertissant qu'ils risquaient d'être surpris par à la fois une hausse plus rapide de l’inflation et une croissance économique plus faible que prévu actuellement. L'équipe stratégique de Saxo est d'accord avec cette évaluation des risques, comme nous l'avons souligné dans un certain nombre d'articles récents. des articles et nous avons expliqué dans podcast.

- La demande actuelle non seulement d'or, mais aussi d'argent et de platine, pour se prémunir contre l'échec d'un atterrissage en douceur dans les mois à venir, devrait se maintenir alors que les perspectives économiques des États-Unis semblent de plus en plus problématiques. Gardant cela à l’esprit, nous maintenons patiemment une vision constructive sur les métaux ci-dessus et prévoyons que l’or finira par atteindre un nouveau record. Cependant, le moment de la nouvelle impulsion de croissance restera largement dépendant des données économiques américaines, alors que nous attendons que le FOMC passe des augmentations de taux aux baisses de taux ; d’ici là, tout comme au trimestre dernier, nous assisterons probablement à une activité encore plus chaotique de la part des traders sur le marché.

Pendant que or Restant dans une fourchette de plus en plus étroite, actuellement entre 1 900 $ et 1 950 $, l'argent est sorti comme le gagnant surprise la semaine dernière, gagnant près de 3 % malgré les vents contraires liés à la baisse des prix des métaux industriels. Le graphique ci-dessous montre un support solide sous la forme de trois plus bas significatifs depuis septembre de l'année dernière, rejoints récemment par trois plus bas quotidiens dans la zone des 22,30 USD. Il y a aussi la force relative de l'argent par rapport à l'or, le ratio XAU/XAG tombant à 81,3 après avoir atteint un double sommet à 85,30 au début du mois.

La correction des prix du pétrole suspendue en raison de l'interdiction d'exporter de la Russie

La correction naissante et attendue depuis longtemps du marché pétrolier n'a pas réussi à atteindre son plein potentiel cette semaine après que la Russie a imposé une interdiction temporaire sur les exportations de diesel et d'essence ; Cette décision a été motivée par la demande intérieure toujours élevée de carburant diesel de la part des forces armées ainsi que de l'agriculture, alors que le rythme des récoltes s'accélérait. Suite à cette nouvelle, les prix à terme du diesel sur la bourse ICE ont fortement augmenté, entraînant avec eux pétrole, puis le taux de croissance a ralenti lorsqu'il s'est avéré que l'interdiction ne durerait que quelques semaines. La Russie n’a aucun moyen de stocker son surplus de production de carburant, et une interdiction prolongée pourrait forcer les raffineries à réduire leurs opérations, ce qui diminuerait la demande de pétrole brut, ce qui pourrait entraîner une réduction extrêmement improbable de la production pétrolière.

Parallèlement, la décision de l’Arabie saoudite et de la Russie de prolonger jusqu’à la fin de l’année les restrictions volontaires actuelles à la production et aux exportations continue de soutenir le marché pétrolier, du moins à court terme. La perspective d'un déficit important avant la fin de l'année atténuera les inquiétudes concernant la croissance économique, surtout si Fed ne parvient pas à assurer un atterrissage en douceur, obligeant le marché à se recentrer sur la demande et donc potentiellement à dénouer ses positions longues par les hedge funds, qui ont augmenté leur position longue nette combinée sur le Brent et le WTI de 12 % au cours des deux semaines se terminant le 35 septembre, à 527 millions de barils. , qui représente la plus grande exposition et la plus forte croyance dans les augmentations de prix à partir de mars 2022.

La plus importante est actuellement la position spéculative longue sur les contrats à terme WTI, suite à la sixième baisse hebdomadaire consécutive à Cushing - le plus grand centre de stockage au monde et lieu d'exécution des contrats à terme WTI. Depuis juin, le brut de Cushing a chuté de 47% à 22,9 millions de barils, soit le niveau saisonnier le plus bas depuis 2018. Une façon de vérifier si une position devient trop unilatérale est d'examiner le rapport entre les positions longues et courtes : au cours du mois dernier, il est passé de 3,5 positions longues à une position courte à 14,6, ce qui est un sommet sur quinze mois. Cette divergence extrême ne pose pas de problème dans un marché haussier, mais lorsqu'un renversement se produit, les vendeurs longs peuvent avoir des difficultés à trouver des acheteurs sur le marché.

Nous continuons de surveiller les marges de raffinage de l’essence et en particulier du diesel, car elles donnent un aperçu de la vigueur de la demande et du calendrier d’une réduction potentielle de la demande de pétrole brut en raison de l’entretien des raffineries.

Le rejet du niveau de 93,75 USD pour le pétrole brut WTI, le double sommet d'octobre et de novembre de l'année dernière, a déclenché une correction tant attendue, et bien que l'interdiction russe d'exporter du carburant ait permis aux prix de ralentir, le risque de baisse à ce stade semble limité au retracement de 38,2 % depuis la dernière ligne de rallye (voir graphique) à 87,60 $ ; dans le cas du pétrole brut Brent, ce niveau est similaire et s'élève à 90,60 USD.

Cuivre

Le cuivre coté au London Metal Exchange est tombé à un plus bas de mai à 8 070 $ avant de trouver des acheteurs, l'impact de la décision belliciste de la Fed sur les marchés dépendant de la croissance et de la demande. Dans le même temps, le cuivre HG coté à New York a réussi à trouver un support avant le plus bas d'août à 3,627 50 USD, après quoi il a rebondi. Ces dernières semaines, le marché s'est concentré sur l'économie chinoise et les actions de Pékin pour soutenir les secteurs immobilier et monétaire. Cependant, le message belliciste délivré par la Fed cette semaine a entraîné une vente massive de ce métal, dont les titres surveillés par les bourses ont déjà augmenté de XNUMX% dans un contexte d'approfondissement de la situation. contango, ce qui indique l’offre excédentaire actuelle. Toutefois, dans l’ensemble, le cuivre est resté dans des fourchettes relativement étroites au cours des trois derniers mois, et même si les perspectives à court terme restent quelque peu problématiques, cela ne change rien à notre vision constructive à long terme du cuivre et des autres métaux verts.

blé

Les prix du blé à Paris et Chicago restent sous pression, tant sur la récolte que sur la compétitivité avec la Russie, où une deuxième récolte abondante consécutive devrait continuer de peser sur les prix. Alors que la saison des récoltes dans l'hémisphère Nord touche à sa fin et que les résultats finaux sont connus, les investisseurs se tourneront vers l'hémisphère sud, en particulier vers l'Australie, où les modèles climatiques continuent d'indiquer des conditions plus chaudes et plus sèches pour une grande partie du pays au cours des trois prochaines années. mois. . Le Bureau australien de météorologie a récemment signalé l'apparition du phénomène météorologique El Niño, qui pourrait entraîner une baisse de 36 % par rapport à la récolte record de l'année dernière. Le contrat de blé CBOT se négocie près de la zone de support autour de 5,65 $ le boisseau ; Un affaiblissement du dollar est potentiellement nécessaire pour soutenir les prix.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.