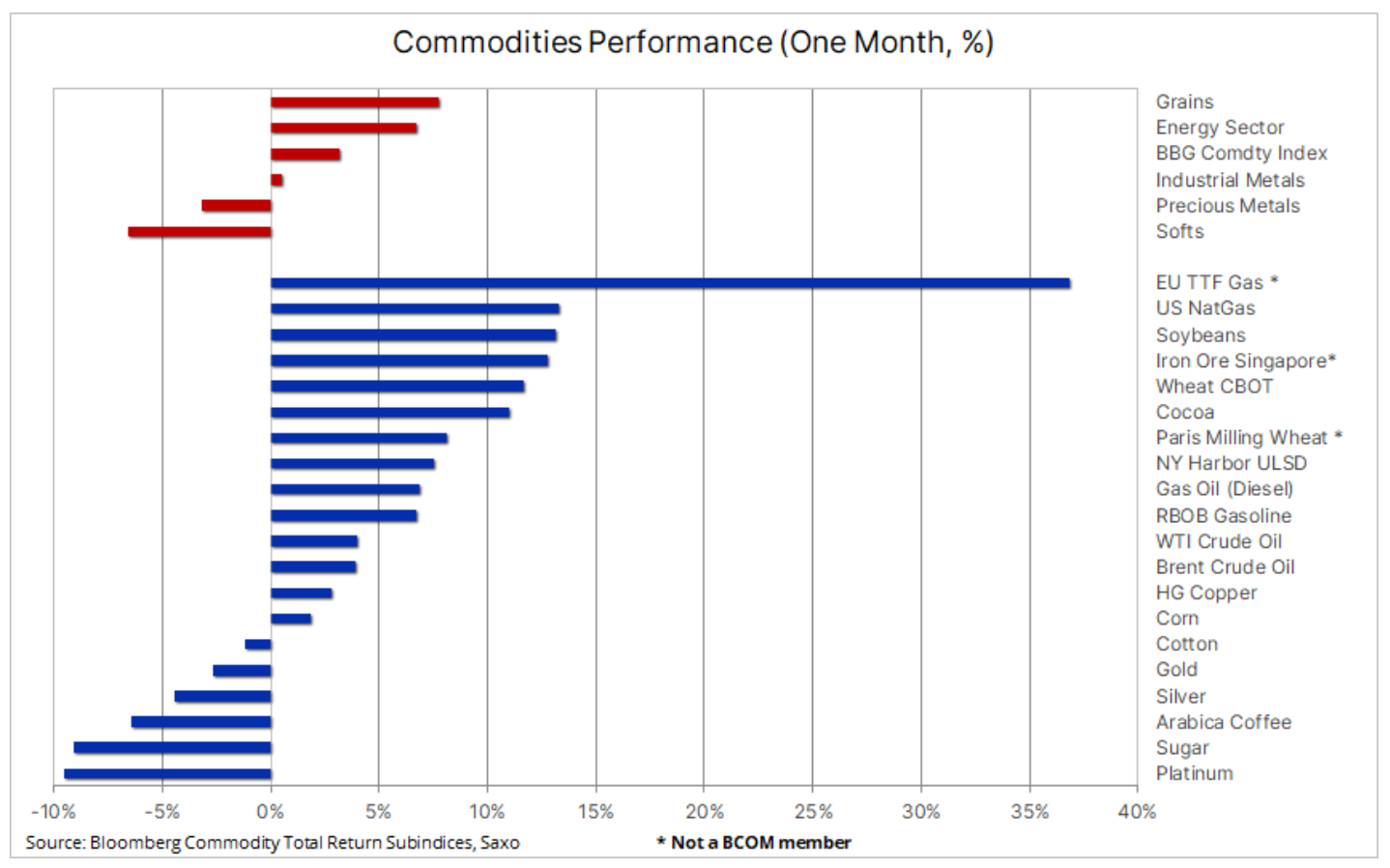

Matières premières : retour des acheteurs avant le trimestre clé

Le secteur des matières premières a reculé pour la deuxième semaine, mais juin a été le premier mois à se terminer en profit depuis novembre de l'année dernière, principalement en raison de très fortes hausses au cours de la première moitié du mois. L'indice Bloomberg Commodity Total Return, qui suit la performance de 24 principaux contrats à terme sur matières premières, dont l'énergie, les métaux et les matières premières agricoles, s'est dirigé vers un gain mensuel de 3%, juste en dessous de l'indice MSCI World. Les gains ont été menés par le secteur des céréales, qui a enregistré à un moment donné une augmentation de 20 % avant de terminer le mois avec un gain de 7,5 %, dans un contexte de détérioration des conditions de récolte d'une part et de pluies favorables d'autre part, compte tenu de l'impact de la spéculation. .

L'énergie a gagné 6,5 % grâce à une augmentation de 13 % des prix du gaz naturel aux États-Unis, tandis que le pétrole brut a gagné 3,5 % dans une fourchette bien établie, le soutien le plus bas étant fourni par les réductions de production de l'OPEP et les inquiétudes liées à la forte demande dans les deux plus grandes économies du monde. Les prix du gaz naturel en Europe, quant à eux, ont augmenté au rythme le plus rapide depuis juillet de l'année dernière en raison des incertitudes liées aux interruptions d'approvisionnement imprévues, à la concurrence de l'Asie et à une vague de chaleur. Le secteur des métaux industriels a affiché un léger gain alors que les prix du cuivre ont augmenté après un mois de hauts et de bas entraînés par des nouvelles de relance économique supplémentaire en Chine. Les métaux précieux ont enregistré une autre perte mensuelle alors que la perspective de taux d'intérêt américains plus élevés a fait grimper les rendements réels sur toute la courbe. Le secteur des produits agricoles, dominé par le sucre et le café, a également enregistré une autre perte mensuelle en raison de l'amélioration des perspectives d'approvisionnement.

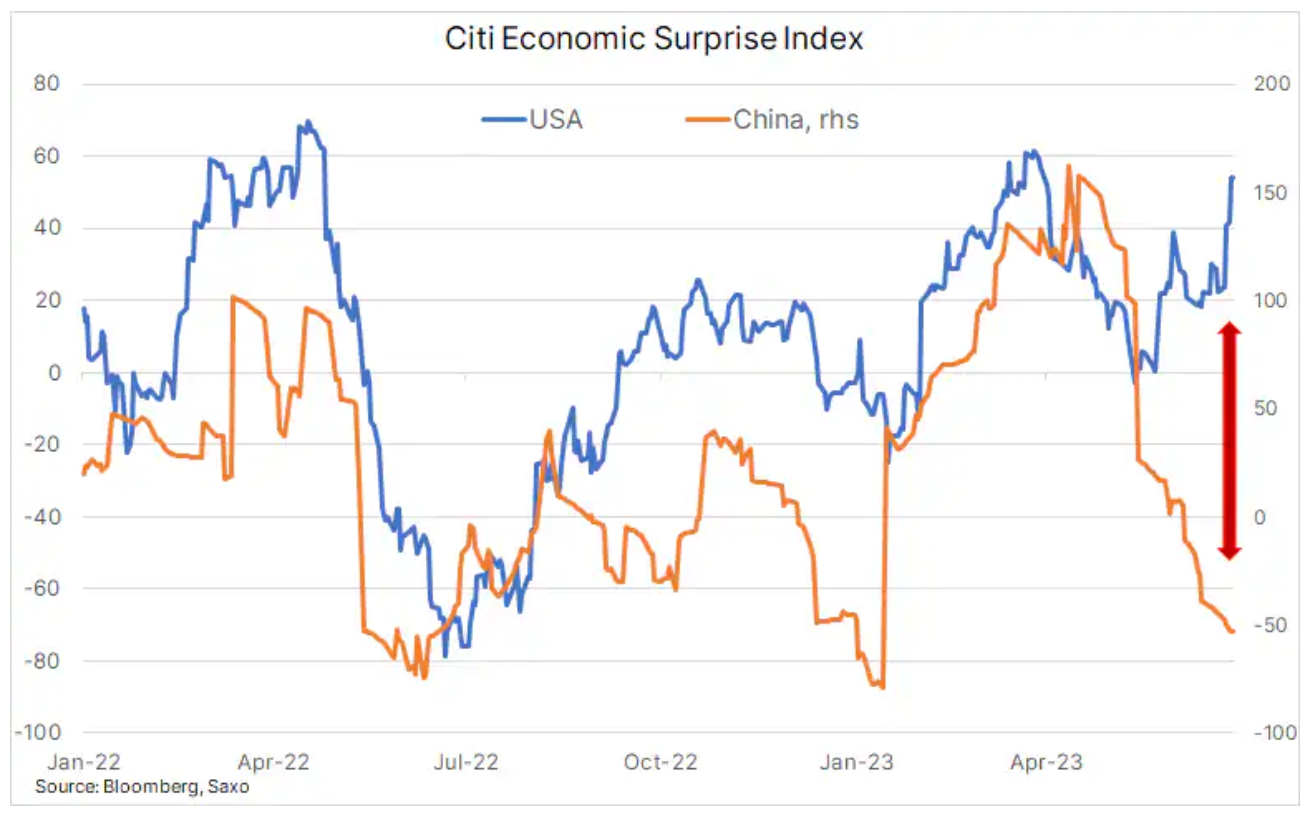

Deux facteurs principaux continuent d'influencer la plupart des tendances des prix de l'énergie et des métaux, tant industriels que précieux. Le premier est l'impact sur la croissance économique mondiale des tentatives constantes des banques centrales de freiner l'inflation en augmentant les taux d'intérêt. Le deuxième facteur est la situation en Chine, qui est le premier consommateur mondial de matières premières. La lenteur de la reprise économique dans l'Empire du Milieu continue de déconcerter le marché, tout en suscitant des spéculations selon lesquelles le gouvernement devra intervenir avec un soutien supplémentaire.

Au cours des derniers mois, l'indice de surprise économique (Indice des surprises économiques de Citi) a montré une forte divergence entre les attentes du marché concernant les données économiques américaines et chinoises. Les données économiques américaines ont surpris à la hausse, avec des inscriptions au chômage plus faibles que prévu, ce qui indique au maintien d'une bonne situation sur le marché du travail. De plus, le PIB du TXNUMX a été révisé à la hausse en raison de la hausse des dépenses de consommation. Ces facteurs pourraient forcer le FOMC à poursuivre son cycle de hausse des taux, limitant potentiellement la croissance et la demande. Le résultat est des rendements obligataires beaucoup plus élevés, un dollar plus fort et le marché prévoit des hausses de taux supplémentaires avant la fin de l'année. En Chine, les perspectives de la demande restent incertaines en raison d'une reprise lente et de données économiques décevantes.

La combinaison de ces circonstances est un moteur majeur des prix des produits de base, atténuant les pressions sur les prix à moyen et long terme dans certains cas et amplifiant les problèmes d'approvisionnement pour plusieurs produits de base clés. Le troisième trimestre apportera probablement des réponses à certaines des questions, dont la plus importante est de savoir si le gouvernement et la banque centrale chinois feront de nouvelles tentatives pour soutenir l'économie. Pour l'instant, la Chine semble attendre une décision, attendant la réunion du Politburo fin juillet.

Cuivre : des résultats en deçà des attentes

Prix du cuivre a chuté pour la deuxième semaine consécutive, atteignant le niveau le plus bas en plus de quatre semaines. Cela était dû au fait que les données économiques optimistes des États-Unis et les commentaires bellicistes de plusieurs banquiers centraux, dirigés par le président de la Fed, Jerome Powell, ont réduit l'appétit pour le risque. Outre les inquiétudes concernant la croissance économique, il y a aussi le problème que les diverses mesures de relance annoncées par le gouvernement chinois et la Banque populaire de Chine n'ont jusqu'à présent pas réussi à impressionner le marché. La baisse, qui s'est accélérée après être tombée sous la moyenne mobile à 200 jours actuellement à 3,8250 $ sur les contrats à terme de haute qualité, a été atténuée par la baisse continue des stocks de cuivre surveillés par les principales bourses à terme de Londres, New York et Shanghai. La septième baisse hebdomadaire consécutive s'est terminée à 242 000 tonnes, le niveau le plus bas depuis décembre de l'année dernière.

Qu'il y ait ou non un stimulus de la part de la Chine, nous voyons une tendance claire à la hausse des prix dans les années à venir car les enjeux de la transition verte et son impact sur plusieurs métaux dits verts continueront de fournir des vents forts dans les voiles, notamment pour le cuivre, le métal électriquement conducteur le plus optimal pour la transformation verte, qui est utilisé dans les batteries, les moteurs de traction électrique, les dispositifs de production d'énergie renouvelable, le stockage d'énergie et la modernisation du réseau. Dans les années à venir, les producteurs seront confrontés à des défis liés à des teneurs inférieures en minerai, à la hausse des coûts de production et à un manque d'appétit pour les investissements avant la pandémie, car l'accent mis sur l'ESG a réduit le pool d'investissements disponibles offerts par les banques et les fonds.

Après être redescendu sous la moyenne mobile à 200 jours, le cuivre pourrait entrer dans une fourchette de négociation en attendant de plus amples informations sur les initiatives de relance de la Chine et l'appétit global pour le risque. Le niveau de support clé est le plus bas de mai de 3,545 $/lb.

Pétrole brut : un trimestre de percée à venir

Le trimestre, qui a vu deux importantes réductions de production de la part de l'OPEP, n'a pas hésité huile avant de prolonger une série de pertes trimestrielles au milieu d'un cycle continu de hausses des taux d'intérêt entraînant des inquiétudes en matière de croissance et de demande. En raison de la lenteur de la reprise économique en Chine, le prix du Brent oscille dans les sept à venir, bien que l'OPEP, menée par l'Arabie saoudite, vise à dépasser les 80 USD. Pour l'instant, les prix se situent dans la fourchette de 71,50 $ entre 78,50 $ et XNUMX $. Les prix ont légèrement augmenté jeudi en réponse à des données économiques américaines meilleures que prévu et à un rapport hebdomadaire sur les stocks montrant une baisse significative des stocks de pétrole brut, tandis que la demande d'essence et de carburéacteur reste toujours forte.

Le prochain trimestre pourrait être crucial pour le marché pétrolier. Tout dépend si les prévisions optimistes de l'OPEP et de l'AIE concernant l'augmentation de la demande se réalisent ou si - ce que l'Arabie saoudite a tenté d'empêcher en imposant des réductions unilatérales de production en juillet - nous assisterons à un ralentissement de l'activité économique dans la mesure où les prix baissent encore. Il sera intéressant de voir comment l'OPEP gère cette situation. Les Saoudiens, qui ont déjà réduit leur production, abandonnant des parts de marché pour soutenir les prix, devraient exercer une forte pression sur les autres producteurs pour qu'ils procèdent à des réductions similaires.

Cependant, nous pensons qu'une récession aux États-Unis sera évitée et que la Chine intensifiera ses efforts pour soutenir l'économie. Cependant, on ne sait pas si cela suffira à soutenir des prix plus élevés en resserrant le marché. Dans la situation actuelle, les fonds macro préfèrent à nouveau trader le pétrole dans une perspective à court terme pour se prémunir contre une nouvelle faiblesse économique.

À court terme, l'OPEP se concentrera sur la gestion de l'offre, en maintenant les prix au-dessus de 70 $ pour l'instant. Une poussée à la hausse semble peu probable si les perspectives économiques continuent de se détériorer. D'un point de vue technique, le niveau de 80 $ du Brent sera une grande résistance, et les fonds déterminés à poursuivre leur faiblesse ne changeront probablement pas leur position négative jusqu'à ce que nous voyions un retour dans le top XNUMX.

Or : combat haussier contre baissier

Jeudi à marché de l'or Nous avons assisté à une impressionnante bataille haussière et baissière après que des chiffres du chômage et du PIB américains meilleurs que prévu aient envoyé une vente en dessous des niveaux clés de 1900 1910 $ en espèces et de 6 XNUMX $ en contrats à terme. La rupture du niveau le plus bas depuis mars, cependant, a vu les acheteurs revenir, et après une bataille pour plus de XNUMX millions d'onces dans le contrat à terme d'août, le prix a rebondi pour forcer un nouveau cycle de couverture des ventes à découvert. À court terme, la perspective de nouvelles hausses des taux d'intérêt aux États-Unis couplée à la hausse des rendements obligataires américains réels autour des sommets cycliques pourrait constituer un défi pour l'or.

Selon nous, le scénario de pics de taux d'intérêt sera un facteur qui déclenchera une autre hausse des prix des métaux précieux. Avec des signaux récents de la Réserve fédérale américaine suggérant que la date limite a de nouveau été reportée, la réaction du marché dans les semaines à venir continuera de dépendre fortement des données entrantes, car tout signe de faiblesse économique pèsera sur la façon dont le marché évalue la perspective d'intérêt. hausses de taux.

Pour plusieurs raisons soulignées dans les précédentes des articles, Malgré la situation actuelle, nous maintenons une perspective positive à long terme pour l'or. Pour le moment, cependant, l'or reste dans une tendance baissière avec une cassure au-dessus de la ligne de tendance, et une moyenne mobile sur 21 jours autour de 1940 XNUMX $ serait nécessaire pour renverser la vapeur.

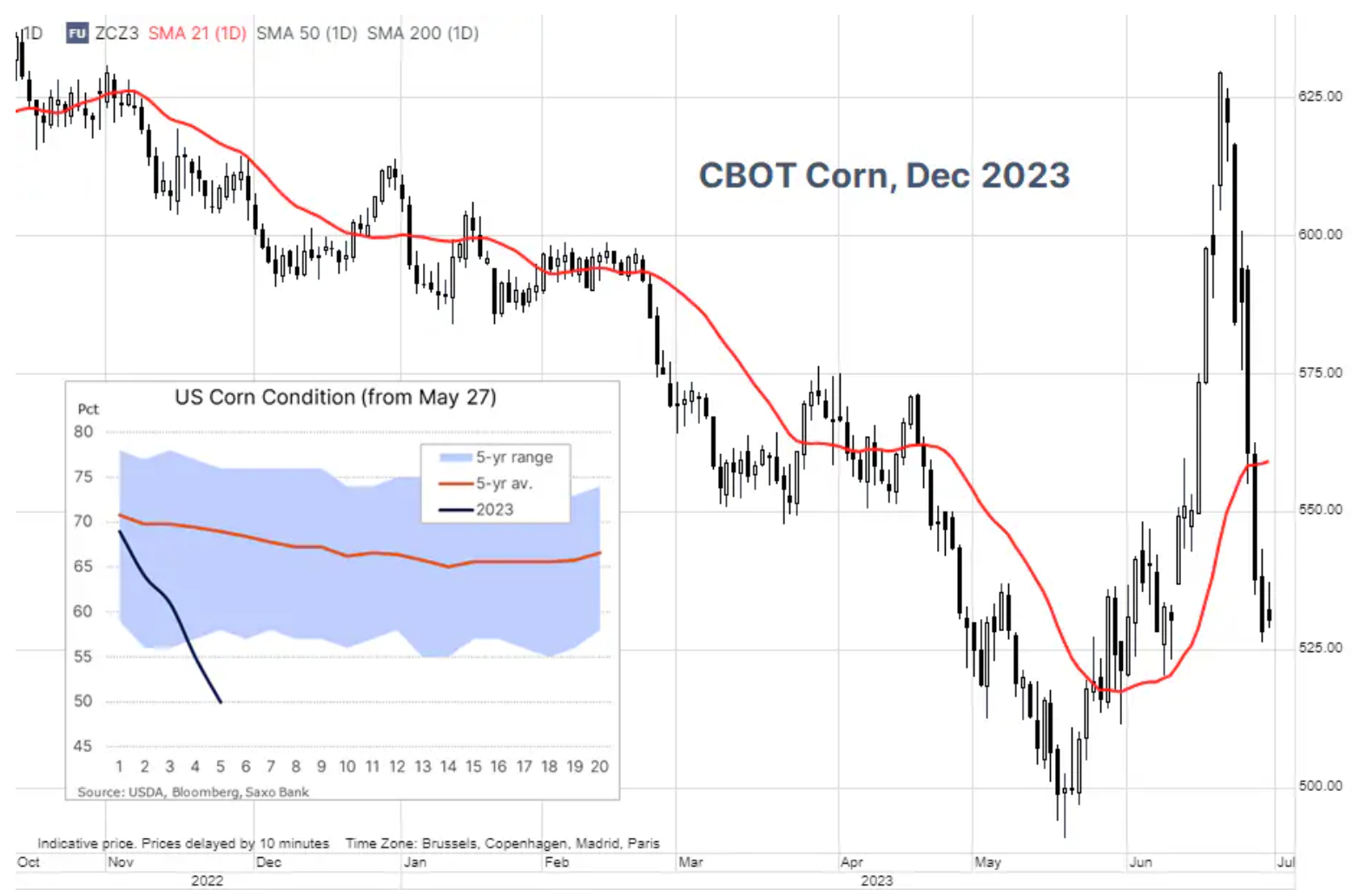

Filière céréalière : effondrement dû aux précipitations et à la spéculation

La sécheresse la plus intense à avoir frappé les terres agricoles du Midwest américain depuis 2012 s'est aggravée ces dernières semaines, réduisant l'humidité du sol et menaçant les rendements des cultures dans les principales régions productrices de maïs et de soja des États-Unis. Cependant, les fortes hausses récentes des prix ont été largement inversées avec une série de tempêtes de pluie prévues au cours des deux prochaines semaines, ce qui pourrait stabiliser et améliorer les conditions des cultures. La baisse de +6% de l'indice Bloomberg Grains la semaine dernière, déclenchée par des prévisions de pluie, a été accélérée par les spéculateurs qui ont vendu des positions longues récemment créées et actuellement déficitaires. La prochaine mise à jour est attendue lundi, et en plus des conditions des cultures céréalières, le marché sera également à l'affût des données clés sur la superficie et les stocks qui seront publiées le 30 juin.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse