– le prix de cette crypto-monnaie a augmenté 2024 fois en 20")

enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Production pétrolière réduite et dollar fort sous les projecteurs

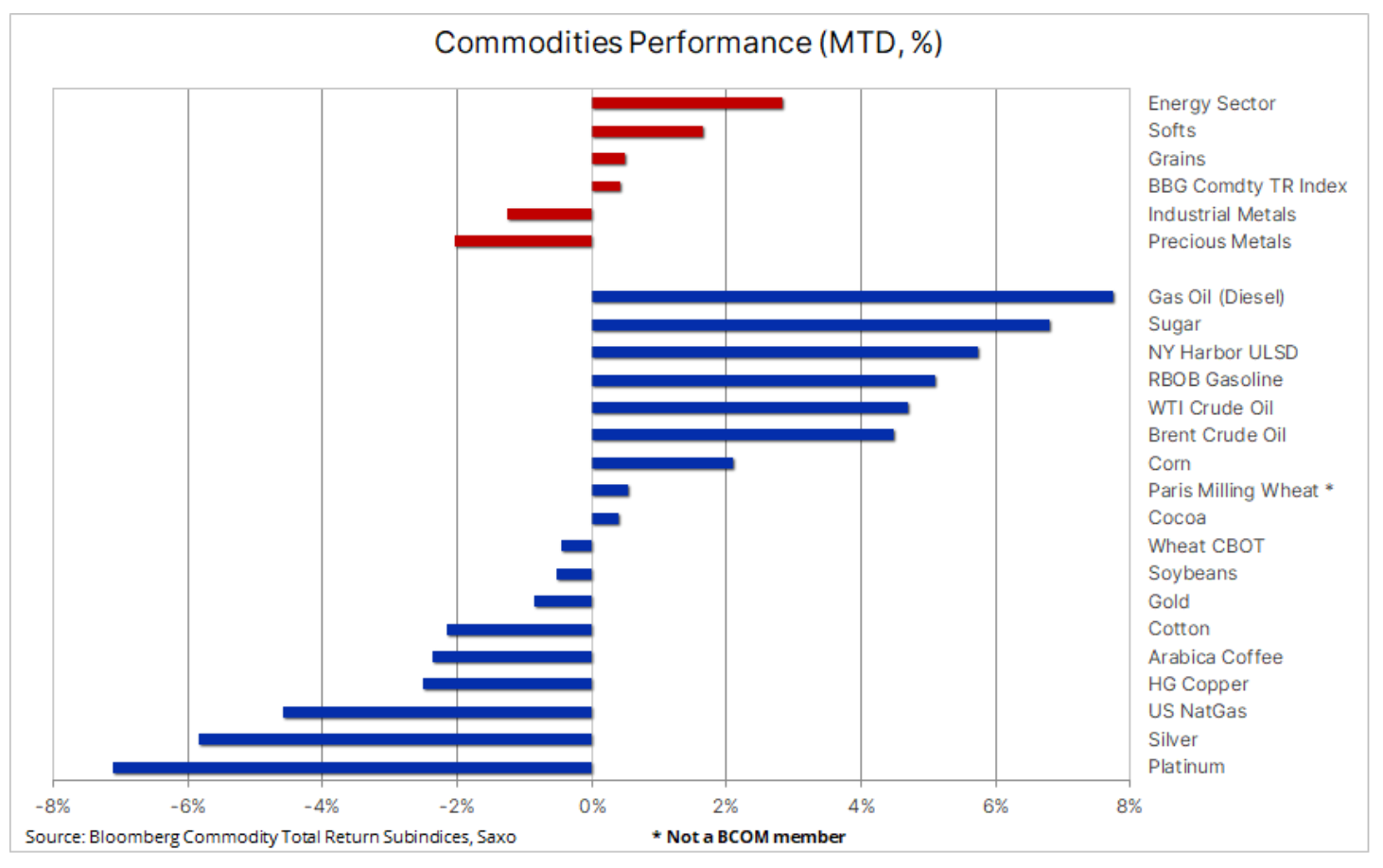

Au cours de la première semaine complète de septembre, trois événements importants se sont produits qui ont eu un impact sur les prix des matières premières : le sentiment général s'est détérioré lorsque le dollar a atteint un plus haut de six mois et des niveaux presque records par rapport au renminbi chinois, l'Arabie Saoudite et la Russie ont prolongé leurs réductions volontaires de production actuelles jusqu'à la fin du mois de septembre. fin d'année, et la perspective d'un scénario de taux d'intérêt record aux États-Unis, susceptible de stimuler la confiance, a été reléguée au second plan après que les données économiques ont une fois de plus montré la solidité de l'économie. Essentiellement, ces événements ont fait que l'indice Bloomberg Commodity Global Return Index (Rendement total des matières premières Bloomberg) a connu une légère augmentation sur une base mensuelle, le renforcement du pétrole brut et des produits pétroliers compensant les pertes des métaux précieux et industriels.

Essentiellement, ces événements ont fait que l'indice Bloomberg Commodity Global Return Index (Rendement total des matières premières Bloomberg) a enregistré une légère augmentation sur une base mensuelle, et les pertes des métaux précieux et industriels ont été compensées par la hausse des prix des métaux dits les produits textiles, les céréales et surtout l'énergie, avec en tête le gasoil et l'essence.

Produits pétroliers et combustibles

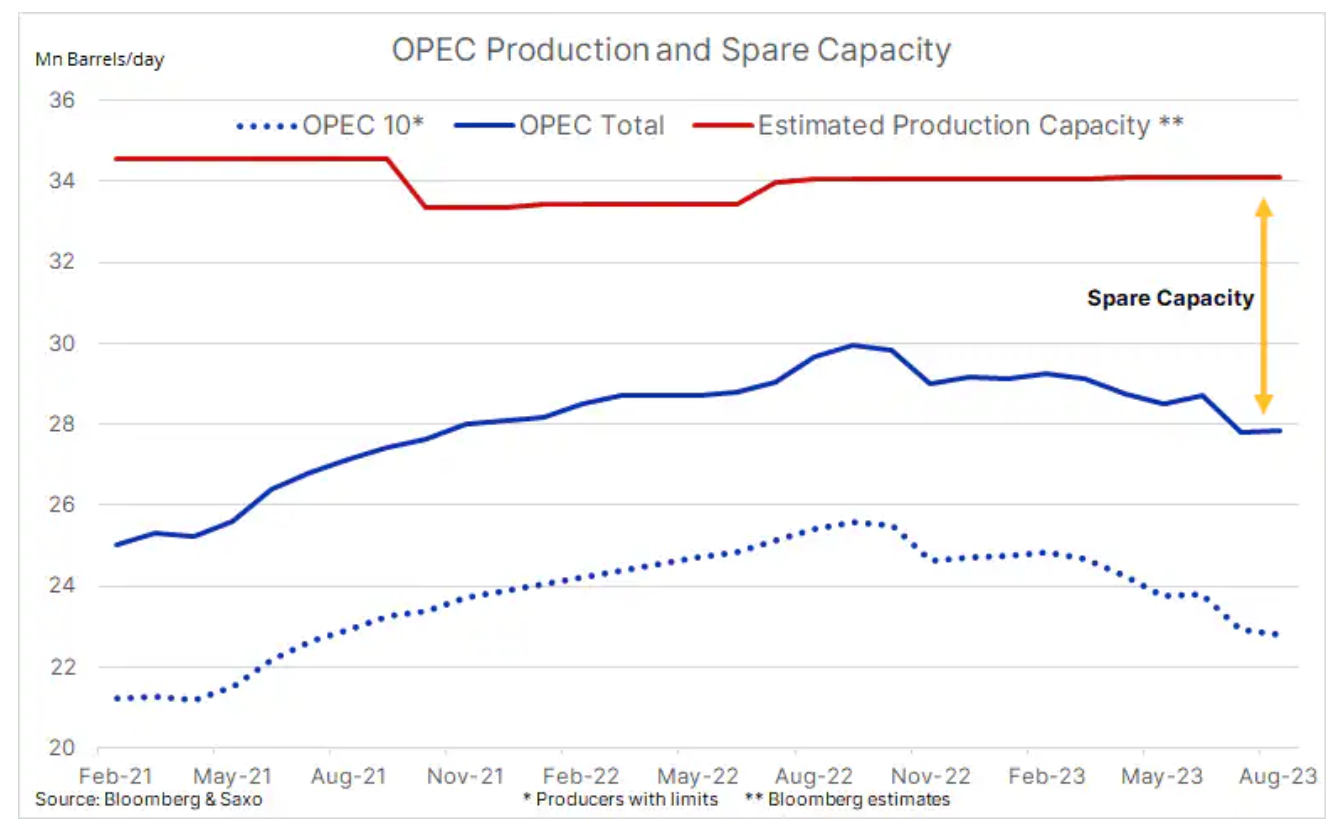

La plus grande nouvelle sur les marchés des matières premières cette semaine a été la décision de l'Arabie saoudite et de la Russie de prolonger leurs réductions volontaires de production et d'exportation jusqu'à la fin de l'année. Même si l'on s'attendait à ce que les réductions soient prolongées, le fait qu'elles aient duré trois mois au lieu d'un mois habituel a surpris le marché et la décision politique a contribué à la hausse des prix. huile et alimente en raison d'une autre vague d'ordres d'achat de la part des traders à la recherche d'une nouvelle impulsion à la hausse. Les contraintes artificielles d'approvisionnement - il convient de noter que les réserves de production de l'OPEP ont dépassé les 6 millions de barils, le niveau le plus élevé depuis 2015 - devraient encore se resserrer d'ici octobre, lorsque la demande de pétrole brut des raffineries diminuera en raison de la maintenance.

En outre, le resserrement de l'offre continue de se faire sentir sur le marché des produits raffinés, où des prix plus élevés pourraient pousser l'inflation à la hausse dans les mois à venir, soutenant les augmentations des taux d'intérêt par la Réserve fédérale américaine et augmentant ainsi les risques pour la croissance et la demande jusqu'en 2024. les prix aux États-Unis et surtout en Europe ont fortement augmenté, soutenant le rebond du Brent au-dessus de 90 dollars après que la Russie a annoncé son intention de réduire d'un quart ses exportations de diesel de ses principaux ports occidentaux ce mois-ci en raison de l'entretien saisonnier des raffineries et pour conserver plus de carburant dans le pays pour empêcher les augmentations de prix. Le contrat à terme européen ICE Gasoil a atteint 131 dollars le baril, un sommet en huit mois, tandis que les contrats à terme New York Ultra-light Sulphur Diesel se sont négociés au-dessus de 138 dollars le baril.

D'un point de vue technique, le pétrole brut Brent est dans une tendance haussière depuis juillet et doit maintenir un support à 89 USD, car une cassure pourrait entraîner la liquidation des positions longues vers 87,50 USD par les traders qui ont décidé de passer des ordres d'achat après le cours. des nouvelles sur la prolongation des réductions de production. Cependant, la tendance haussière à moyen terme reste stable, avec un support de ligne de tendance proche de 85 USD, représentant potentiellement le bas d'une nouvelle fourchette plus élevée soutenue par la gestion active de l'offre de l'OPEP. Nous ne rejoignons pas les partisans d’un prix de 100 USD le baril, mais nous n’excluons pas une période relativement courte pendant laquelle le prix du pétrole brut Brent pourrait dépasser 90 USD.

Métaux précieux

La tendance du marché des métaux précieux continue d'être façonnée par les données économiques en provenance des États-Unis, car elles détermineront en fin de compte la direction que la Réserve fédérale américaine décidera de prendre en matière de taux d'intérêt. Des données économiques plus faibles que prévu ont contribué à mettre fin à la reprise du mois d’août, car elles ont alimenté les attentes d’un pic des taux d’intérêt et de baisses de taux ultérieures en 2024, obligeant les investisseurs à couvrir les positions courtes créées en réponse à la hausse du dollar et des rendements obligataires.

La détérioration des données économiques américaines s'est avérée temporaire et la semaine dernière, les chiffres PMI - dans les secteurs manufacturier et des services - ont montré une amélioration, la composante globale et les prix payés de l'inflation dépassant les attentes, augmentant ainsi à nouveau la probabilité d'un quart de point. Une hausse des taux de la Fed en novembre à plus de 50%, et avec elle la probabilité d'un nouveau retard dans la mise en œuvre du scénario favorable de taux d'intérêt maximum pour les métaux précieux.

Le brusque changement des attentes en matière de taux d'intérêt a contribué à stimuler les rendements obligataires tout en réduisant de cinq à quatre le nombre de baisses de taux attendues de 25 points de base l'année prochaine. Le dollar reste cependant l’une des principales sources d’inspiration des traders d’or, et la semaine dernière, l’indice Bloomberg du dollar, qui surveille un panier de 11 principales devises, a atteint un plus haut depuis six mois. La flambée des prix du pétrole suite à la décision de l'Arabie Saoudite de prolonger sa réduction unilatérale de la production jusqu'à la fin de l'année a probablement empêché l'or de s'affaiblir davantage, car elle a contribué à une hausse non seulement de l'inflation mais aussi des inquiétudes concernant la croissance économique.

Chez Saxo, nous maintenons une vision patiemment optimiste de l’or, et donc aussi de l’argent. Nous pensons que le prix du métal jaune finira par atteindre un nouveau record dans les mois à venir. Cependant, le moment de la nouvelle impulsion de croissance restera largement dépendant des données économiques américaines, alors que nous attendons que le FOMC passe des augmentations de taux aux baisses de taux ; d’ici là, comme auparavant, nous assisterons probablement à une activité encore plus chaotique de la part des traders sur le marché.

Après avoir trouvé une résistance à la ligne de tendance à 1 947 $, l'or a recommencé à tester la moyenne mobile sur deux cents jours, actuellement à 1 918 $, devant le niveau de 1 910 $, la correction de Fibonacci de 0,618 de la ligne de rallye d'août. Essentiellement, le métal est coincé dans une fourchette de plus en plus étroite, actuellement entre 1 893 $ et 1 942 $.

Cuivre

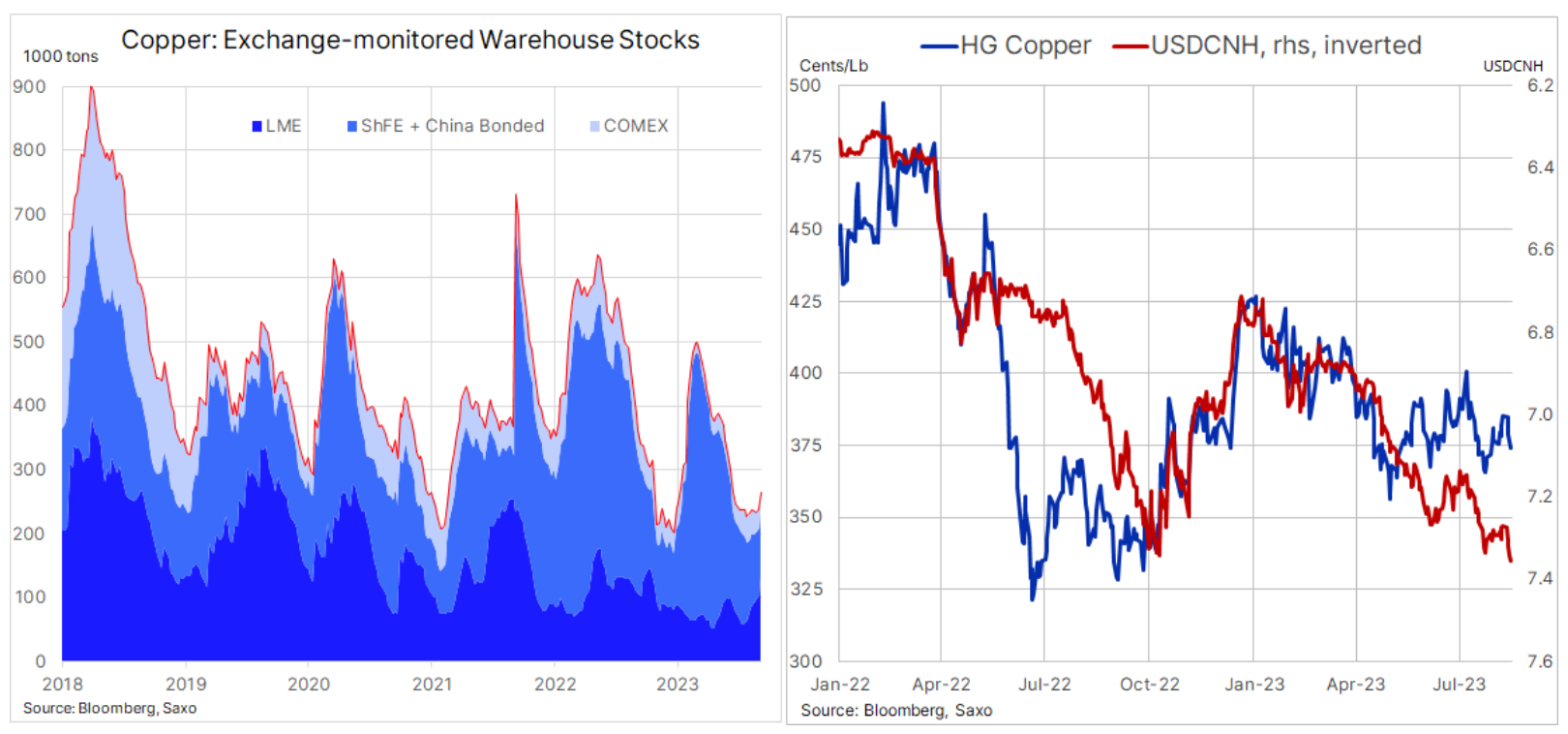

Contrats à terme pour cuivre coté aux bourses de Londres et de New York se dirigeait vers une baisse hebdomadaire de 2,5% après que la confiance se soit détériorée à mesure que le dollar se renforçait, principalement par rapport au renminbi chinois, qui s'approchait d'un plus bas historique en raison des inquiétudes concernant la croissance économique chinoise. La plus forte augmentation des stocks de cuivre en deux ans, près de 30 %, à la Bourse des métaux de Londres a contribué à alimenter un sentiment négatif, même si le niveau global des stocks surveillés par les bourses de New York, Londres et Shanghai reste historiquement bas.

Les importations chinoises de matières premières ont augmenté le mois dernier dans un contexte de reprise saisonnière attendue de l'activité économique. Étant donné que les effets des mesures de relance budgétaire gouvernementales commencent également à se faire sentir sur le marché des matières premières, ainsi que la liquidation des stocks depuis plusieurs mois face à des prévisions économiques incertaines, la perspective de la mise en œuvre de mesures de relance supplémentaires indique une période de reconstitution des stocks pour répondre à la demande future de produits finis. Les importations de charbon et de minerai de cuivre ont atteint des niveaux records, les importations de pétrole brut ont atteint le troisième niveau le plus élevé jamais enregistré et les importations de minerai de fer sont à leur plus haut niveau en trois ans.

Fondamentalement, le cuivre reste résilient et, malgré la stagnation des indices PMI manufacturiers – généralement bien corrélés à la demande de cuivre – la demande chinoise reste étonnamment forte. Il y a contribué, entre autres : une demande de transition verte forte et soutenue par le gouvernement pour les batteries, les moteurs de traction électriques, le stockage d’énergie et la modernisation du réseau.

Les investisseurs à long terme continuent de souligner le manque de grands projets miniers pour assurer un flux constant d’approvisionnements futurs. Cela confirme nos perspectives structurelles constructives à long terme en raison de la demande croissante de métaux de transition verts et du fait que les sociétés minières sont confrontées à une hausse des coûts des intrants en raison de la hausse des coûts du diesel et de la main-d'œuvre, de la détérioration des qualités du minerai, de la hausse des coûts réglementaires et des interventions gouvernementales, ainsi que des changements climatiques importants. changement provoquant des perturbations allant des inondations aux sécheresses.

Pour l’instant, comme dans le cas de l’or, nous restons patiemment optimistes, et le prix du cuivre HG reste toujours dans la fourchette de 3,50 à 4 USD. À court terme, l'orientation des prix sera principalement influencée par les variations du taux de change du yuan chinois, car les investisseurs spéculatifs qui détiennent actuellement une petite position courte nette sur le cuivre HG continueront d'ajuster leurs positions en conséquence.

Production agricole

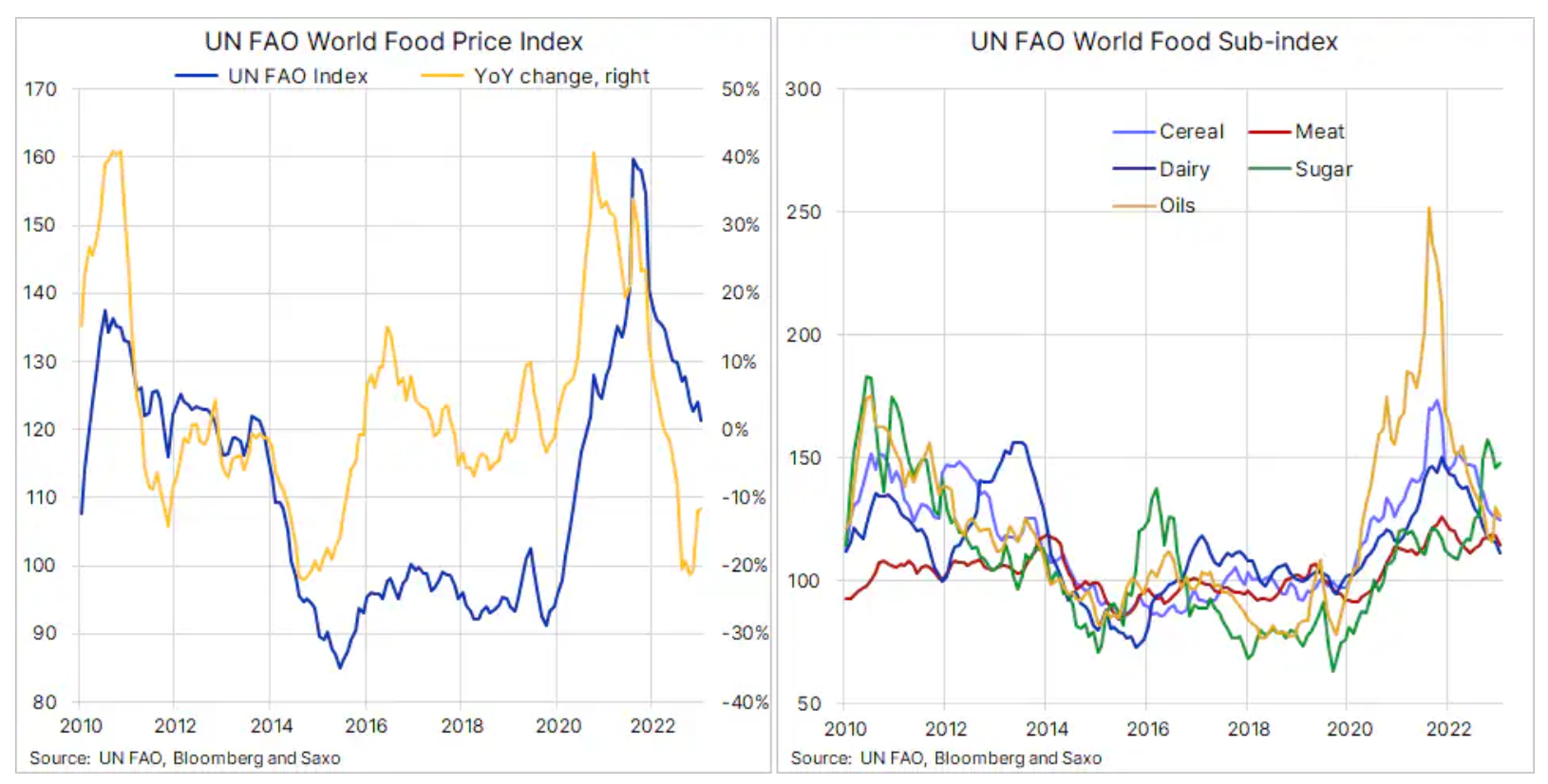

Malgré le récent renforcement des prix du riz et du sucre en raison des restrictions à l'exportation et de l'impact du temps chaud sur la production en Asie, l'Indice FAO des prix alimentaires mondiaux a poursuivi sa baisse progressive le mois dernier. Cet indice, qui retrace plus de 90 cotations réparties en cinq groupes : viandes, produits laitiers, céréales, huiles végétales et sucre, a atteint en moyenne 121,4 points en août, soit une baisse de 2,1% sur une base mensuelle et de 11,8% par rapport à l'année dernière. même période l'année dernière.

L'indice a connu une baisse constante depuis qu'il a atteint un niveau record en mars 2022, lorsque l'attaque russe contre l'Ukraine a fait monter en flèche les prix du blé, du maïs et des huiles alimentaires. Depuis lors, les prévisions d’offre se sont améliorées, et malgré les craintes qu’El Niño puisse avoir un impact négatif sur la production agricole en Asie et en Amérique du Sud dans les mois à venir, les récoltes dans l’hémisphère Nord semblent suffisamment solides pour empêcher toute flambée des prix à court terme.

En ce qui concerne l'indice de la FAO, la baisse du mois dernier reflète les baisses dans tous les groupes, à l'exception du sucre, qui s'est renforcé en raison des craintes de sécheresse en Inde et en Thaïlande. Dans le groupe des céréales, il y a eu une nette divergence entre une baisse de 3,8% des prix internationaux du blé et l'indice général des prix du riz de la FAO, qui a augmenté de 9,8% d'un mois à l'autre pour atteindre un sommet en 15 ans dans un contexte de pénurie mondiale à l'approche de la nouvelle récolte. et l'interdiction des exportations de riz blanc en juillet indique w indien.

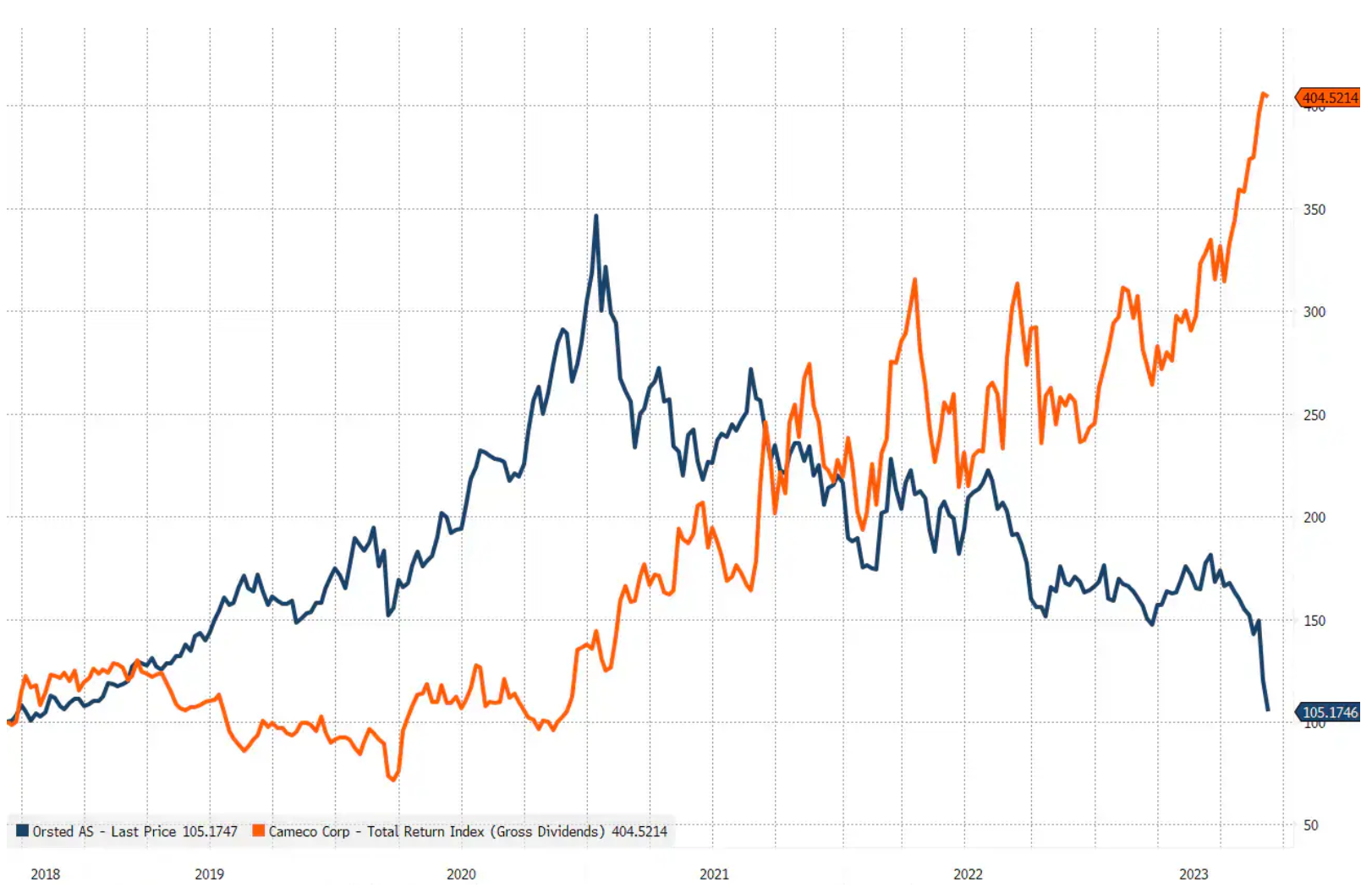

L’énergie nucléaire versus l’énergie éolienne offshore

Une forte baisse du cours des actions de la société danoise Orsted a été provoquée par... problèmes importants des entreprises de l'entreprise dans le domaine de l'énergie éolienne offshore aux États-Unis a remis en question l’énergie éolienne offshore dans le contexte de la transformation verte. Pire encore, Orsted a déclaré qu'elle devrait abandonner certains de ses projets éoliens offshore si elle n'obtenait pas davantage d'allégements fiscaux aux États-Unis. De plus, cette semaine, le gouvernement britannique je n'ai reçu aucune offre concernant le dernier projet éolien offshore après les avertissements des entrepreneurs potentiels selon lesquels les hypothèses ne tenaient pas compte de la hausse des coûts.

En août, c'est le segment avec les meilleurs résultats était énergie nucléaire, et un graphique comparant les résultats d'Orsted (l'un des plus grands constructeurs mondiaux de parcs éoliens offshore) et de Cameco (l'un des plus grands mineurs d'uranium au monde et fournisseurs de technologies d'énergie nucléaire) montre un changement majeur de sentiment. Notre vision de l’énergie nucléaire reste positive, car nous voyons les décideurs politiques conclure que l’énergie nucléaire est la seule solution à zéro émission, à grande échelle et à haute densité énergétique, capable d’augmenter considérablement la charge de base. Compte tenu de la capacité installée de panneaux solaires cette année, il semble de plus en plus certain que l'énergie solaire s'avérera être le gagnant à long terme sur le marché des énergies renouvelables.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse