enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Risque géopolitique et spéculation sur les taux d’intérêt maximaux

Rendement de l'indice de rendement global Bloomberg Commodity Markets (Rendement total des matières premières Bloomberg) était de près de 1% en septembre, mois qui a mis en évidence la différence entre les secteurs de l'énergie (hors gaz naturel) et des métaux industriels d'une part, et les secteurs des céréales et des métaux précieux d'autre part. En septembre, nous avons appris deux informations clés qui ont finalement donné le ton à tous les marchés. Le premier concernait la décision de l’Arabie Saoudite et de la Russie de prolonger unilatéralement les réductions de production jusqu’à la fin de l’année, ce qui a contribué à une forte hausse des prix de l’énergie. La Réserve fédérale américaine a alors publié un message concernant « des taux plus élevés pendant une période plus longue ».

Les prix de la plupart des matières premières clés se sont inversés et ont fortement augmenté la semaine dernière alors que les événements tragiques en Israël ont soulevé des inquiétudes quant à la stabilité de la région, soutenant le secteur énergétique, y compris la hausse dynamique des prix du gaz en Europe. Après des semaines de faiblesse, le secteur des métaux précieux a connu une forte croissance, soutenue par la demande d'investissements de couverture au Moyen-Orient et par les commentaires de plusieurs membres de la Réserve fédérale américaine selon lesquels la récente hausse des rendements du Trésor a réduit la nécessité de hausses supplémentaires des taux. À l’approche des taux d’intérêt maximaux et malgré une inflation américaine plus forte que prévu en septembre, l’or a réussi à dépasser la résistance clé.

De plus, le secteur céréalier a augmenté pour une deuxième semaine consécutive après que le gouvernement américain a révisé à la baisse les récoltes de soja et de maïs de cette année, entraînant une baisse des stocks mondiaux. Dans l’ensemble, les trois cultures clés continuent de baisser en raison des niveaux importants de l’offre mondiale, notamment : d'Amérique du Sud. Conjuguée au récent raffermissement du dollar, cette situation a entraîné une détérioration de la compétitivité des exportateurs américains, les obligeant à baisser les prix à des niveaux qui pourraient finalement attirer les acheteurs étrangers.

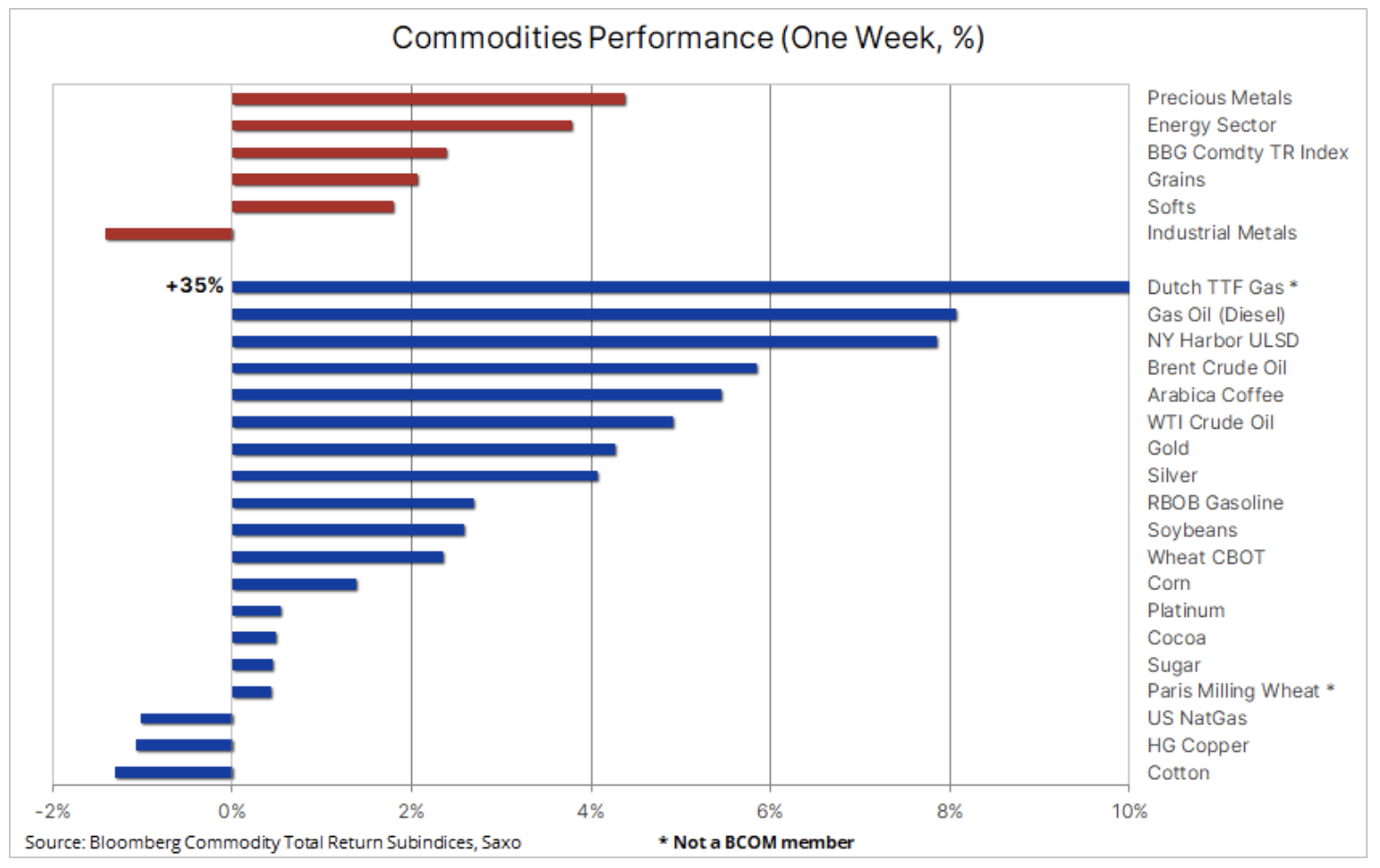

Dans l'ensemble, l'indice Bloomberg Commodity Total Return (BCOMTR), qui surveille un panier de 24 contrats à terme sur matières premières les plus importants, a augmenté de 2,4 %, maintenant la tendance à la hausse amorcée en juin. Les hausses les plus importantes ont été enregistrées par quatre contrats à terme sur le diesel et le pétrole brut, tandis que l'exception absolue a été le contrat à terme sur le gaz de l'UE (non inclus dans le BCOMTR), qui a augmenté jusqu'à 35 % pour atteindre son plus haut niveau en sept mois. Dans le même temps, l'or a enregistré sa meilleure semaine depuis sept mois grâce à une situation dans laquelle les investisseurs spéculatifs ont été contraints de couvrir les positions courtes récemment ouvertes et grâce à une dynamique haussière attirant de nouveaux acheteurs.

D'un autre côté, le cuivre HG était l'une des trois seules matières premières qui ont chuté la semaine dernière sous la pression de l'augmentation des stocks dans les entrepôts surveillés par le LME à leur plus haut niveau en deux ans et, par conséquent, de la détérioration du sentiment parmi les délégués lors de la réunion annuelle du LME à Londres. au milieu des inquiétudes concernant la croissance économique mondiale. Si l’on ajoute à cela la reprise, au mieux inégale, en Chine, les perspectives à court terme restent sombres, mais les risques baissiers sont atténués par des perspectives à long terme extrêmement positives.

La prime de risque de guerre fait grimper les prix du pétrole et du carburant

Après de récents déclins agressifs dans le secteur de l’énergie, sur fond de forte hausse des rendements obligataires et d’un dollar fort alimentant les inquiétudes sur la demande, on a assisté à un brusque renversement suite à l’attaque du Hamas contre Israël et aux contre-attaques ultérieures sur la bande de Gaza. Il ne fait aucun doute qu'une guerre prolongée entre Israël et le Hamas pourrait déstabiliser la situation au Moyen-Orient et, dans le pire des cas, réduire l'offre mondiale après que le ministre iranien des Affaires étrangères a averti que les militants soutenus par Téhéran pourraient ouvrir un nouveau front.

Par ailleurs, l'AIE, dans son rapport mensuel sur le marché pétrolier, a déclaré que le récent recul huile d'environ 100 dollars le baril a montré que les prix avaient atteint des niveaux qui pourraient entraîner une baisse de la demande, tandis que l'OPEP a maintenu ses projections d'un déficit record pour ce trimestre, s'élevant à 3 millions de barils par jour. Dans le même temps, l'EIA a rapporté que la production américaine de brut avait atteint un record de 13,2 millions de barils par jour et que les stocks avaient enregistré la plus forte hausse hebdomadaire depuis février, les raffineries fonctionnant à leur rythme le plus lent depuis janvier en raison de la maintenance saisonnière.

Alors que les perspectives macroéconomiques restent sombres et que la demande montre des signes d'affaiblissement, en particulier aux États-Unis, où la demande moyenne implicite d'essence sur quatre semaines montre une baisse constante, la perspective de perturbations géopolitiques de l'approvisionnement et de nouvelles réductions de la production de l'OPEP+ soutiendront les prix dans le semaines à venir.

Il est peu probable que l’Arabie saoudite et ses voisins du Moyen-Orient, qui se sont battus si durement pour soutenir les prix du pétrole tout en sacrifiant leurs revenus, acceptent une baisse significative des prix. Nous pensons donc que le support pour le pétrole brut WTI et Brent sera trouvé, ou peut-être a déjà été trouvé, avant le niveau de 80 USD. Sauf perturbation géopolitique, le potentiel de hausse semble désormais tout aussi limité, tandis qu’une poussée baissière de la courbe des rendements américaine continue de susciter des craintes de stagflation ; Compte tenu de cela, le prix du pétrole brut Brent pourrait à nouveau se stabiliser dans une fourchette de 85 à 95 dollars, ce que nous qualifierions d'« idéal » pour l'instant – ni trop bas pour les producteurs ni trop élevé pour les consommateurs.

Après une correction de près de 15 % début octobre, le regain de tensions au Moyen-Orient et les inquiétudes concernant les ruptures d'approvisionnement ont poussé le brut Brent à se renforcer vers 90 dollars. Il est quasiment impossible de faire des prévisions pour les semaines à venir, mais force est de constater que les producteurs du Conseil de coopération du Golfe, menés par l'Arabie saoudite, disposent de réserves de production très importantes, qui pourraient être libérées si le pire des cas se matérialisait - si une telle décision est prise.

Les prix du gaz dans l’UE augmentent en raison des inquiétudes concernant l’approvisionnement hivernal

Contrat à terme européen sur gaz Le TTF a connu sa plus forte augmentation depuis l'été dernier, alors que la guerre au Moyen-Orient a conduit l'Égypte à perturber ses approvisionnements en provenance d'Israël et que la Finlande soupçonne qu'une fuite d'un gazoduc dans la mer Baltique était le résultat d'un sabotage, alimentant les inquiétudes quant à la sécurité des infrastructures énergétiques européennes avant le pic. demande hivernale. Rappelons que l'année dernière, il y a eu des explosions dans le gazoduc Nord Stream reliant la Russie à l'Allemagne ; Jusqu’à présent, il n’a pas été déterminé qui en est responsable.

Cependant, la hausse de 35 %, qui a poussé le prix à un sommet de 56 euros par MWh pour la première fois depuis février, a commencé après qu'Israël a ordonné à Chevron d'arrêter la production du champ gazier de Tamar. Cette installation livre du gaz par gazoduc vers l’Égypte, où une partie est ensuite convertie en GNL et expédiée vers l’Europe. Même si la rupture d'approvisionnement sera probablement temporaire, elle met en évidence la dépendance croissante de l'Europe à l'égard des importations de gaz en provenance de pays autres que la Russie. Malgré le très fort renforcement observé la semaine dernière, le prix actuel montre encore relativement peu de changement par rapport aux 160 EUR/MWh de la même période de l'année dernière, ce qui prouve que le marché est bien mieux préparé pour l'hiver à venir puisque les installations de stockage dans la région sont fermées. à pleine capacité, et la demande a chuté de plus de 15 %, la récession et les prix élevés de l'énergie ayant nui à de nombreuses industries à forte intensité énergétique.

Amélioration des fondamentaux de l’or juste après la détérioration de l’humeur des investisseurs spéculatifs

L'or a enregistré son plus gros gain hebdomadaire en sept mois en raison de la demande d'investissements de couverture en réponse aux événements tragiques au Moyen-Orient, ainsi que des commentaires des membres de la Réserve fédérale préparant le marché à un scénario de taux d'intérêt maximum. Avant de rebondir, l'or a connu une baisse allant jusqu'à +130 $ pour s'approcher du support clé au-dessus de 1 800 $. En raison de cette faiblesse, les hedge funds ont maintenu une position courte nette avant le rebond qui a suivi les attaques du Hamas contre Israël.

La dernière baisse a culminé avec un autre rapport étonnamment solide sur l’emploi aux États-Unis, qui a soutenu le récit de taux plus longs pendant une période prolongée et a poussé les rendements du Trésor américain à l’extrémité longue de la courbe vers de nouveaux sommets pluriannuels. Depuis lors, cependant, les rendements ont recommencé à baisser en raison des événements tragiques au Moyen-Orient et des commentaires de plusieurs membres de la Fed qui ont souligné que la hausse des rendements obligataires réduisait la nécessité de nouvelles hausses de taux par le FOMC. Ces deux événements ont forcé les hedge funds à revenir de leur position courte nette récemment créée à une position longue nette.

Dans nos prévisions du quatrième trimestre récemment publiées, intitulées «Obligations. Achetez des obligations », nous affirmons que les taux d’intérêt réels sont trop positifs, ce qui aura un impact négatif sur les secteurs et les consommateurs ayant besoin de refinancement. Alors que les dépenses sont susceptibles de ralentir et que le cycle budgétaire américain passe de vents contraires en vents contraires, le monde pourrait en fait atteindre des taux d’intérêt maximaux, offrant ainsi une opportunité une fois tous les XNUMX ans d’investir dans des obligations longues. En ce qui concerne les obligations, nous avons en outre noté que le risque de stagflation et un scénario de « taux plus élevés pendant plus longtemps », motivés par les anticipations d'inflation et, plus récemment, par la hausse des prix de l'énergie, pourraient constituer une menace sur le calendrier de nos prévisions de rachat d'obligations. Cependant, le ralentissement économique, avec les effets différés du dernier cycle de hausse des taux d'intérêt, obligera les banques centrales à réduire leurs taux, abaissant ainsi la partie courte de la courbe des rendements américaine, et à mesure que les effets de cette situation s'accentuent, la partie longue de la courbe des rendements s'aggravera. la courbe baissera également, reflétant la nécessité de taux d’intérêt réels à long terme plus faibles, voire négatifs.

Malgré une nouvelle hausse des rendements après une inflation américaine plus forte que prévu en septembre, le marché de l'or semble se recentrer sur le support, en particulier compte tenu de la perspective d'une hausse des rendements - conformément aux commentaires de la Fed de la semaine dernière - réduisant le risque d'une nouvelle hausse des taux d'intérêt. augmente. Dans notre dernier une analyse marché des métaux précieux, nous examinons de plus près ces événements ainsi que d’autres événements récents qui contribuent à améliorer le sentiment.

L'or a continué de progresser vendredi après une semaine impressionnante au cours de laquelle aucune tentative n'a été faite pour combler l'écart de dix dollars en dessous de 1 844 USD ouvert lundi. Après avoir repassé au-dessus de 1 900 $, le prochain niveau de résistance majeur sera la moyenne mobile sur deux cents jours proche de 1 930 $, suivie du récent sommet proche de 1 950 $.

Les prix des céréales augmentent, mais la tendance à la baisse se poursuit

Le secteur américain des céréales et du soja, principalement en baisse des prix du blé, a reçu un léger coup de pouce après que le Département américain de l'Agriculture (USDA) ait fixé dans son rapport mensuel la récolte de soja à 4,104 milliards de boisseaux, soit 42 millions de boisseaux de moins que prévu en septembre et 30. millions de boisseaux de moins que les estimations moyennes des analystes. La flambée des prix qui a suivi la publication de ce rapport a également contribué à la hausse des prix. blé et du maïs après être tombés à leurs plus bas niveaux en trois ans et 3 mois respectivement le mois dernier. Le prix du contrat de blé de décembre a chuté d'un tiers par rapport à la même période de l'année dernière, tandis que le maïs a perdu 33 % et le soja de seulement 29 %. Les prix de ces trois cultures clés ont été négativement impactés par la récolte estivale, qui s'est avérée meilleure que ce que l'on craignait initialement, et un dollar plus fort a rendu les exportations des autres producteurs plus compétitives, notamment dans le cas du Brésil et de l'Argentine dans le contexte du maïs, et la Russie et l'Europe dans le contexte du blé.

Une fois la récolte de l'hémisphère Nord terminée et les résultats connus, le marché se concentrera sur l'Amérique du Sud et l'Asie, en particulier compte tenu de la perspective de La Niña provoquant une sécheresse en Australie, un important producteur de blé, tout en soutenant la production en Amérique du Sud, comme La Niña est habituellement le cas. apporte beaucoup de pluie.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.