enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Les difficultés économiques arrivent-elles avec beaucoup de retard ?

Même si les économistes prédisaient récession dès 2023, l’économie américaine a fait preuve d’une résilience inattendue. Deux facteurs ont contribué à compenser les conséquences de la hausse des taux d’intérêt : l’expansion budgétaire et les investissements dans l’intelligence artificielle et la fabrication de semi-conducteurs. L’économie américaine n’a jamais été aussi forte autant de mois après le pic de l’indicateur avancé (Indice de référence); Alors, y aura-t-il enfin une récession ou un atterrissage en douceur ? Nous le saurons dans les 6 à 9 prochains mois.

Jusqu’à présent – un cycle remarquable

Fin 2022, les économistes s’accordaient sur le fait que l’économie mondiale entrerait en récession en 2023 ; Nous avions également fait des prévisions relativement négatives au début de cette année. Ce point de vue semble également conforté par l'inversion de la courbe des rendements aux États-Unis, ainsi que par la crise bancaire de courte durée du mois de mars, avec le krach de la Silicon Valley Bank. Deux facteurs ont joué un rôle clé pour compenser les difficultés liées à la hausse des taux d’intérêt. La base de la croissance a été fournie par l'expansion budgétaire de 1 XNUMX milliards de dollars de l'administration Biden et le boom des investissements liés aux activités génératives. intelligence artificielle et la relocalisation de la capacité de fabrication de semi-conducteurs vers le pays par le biais de la loi américaine CHIPS.

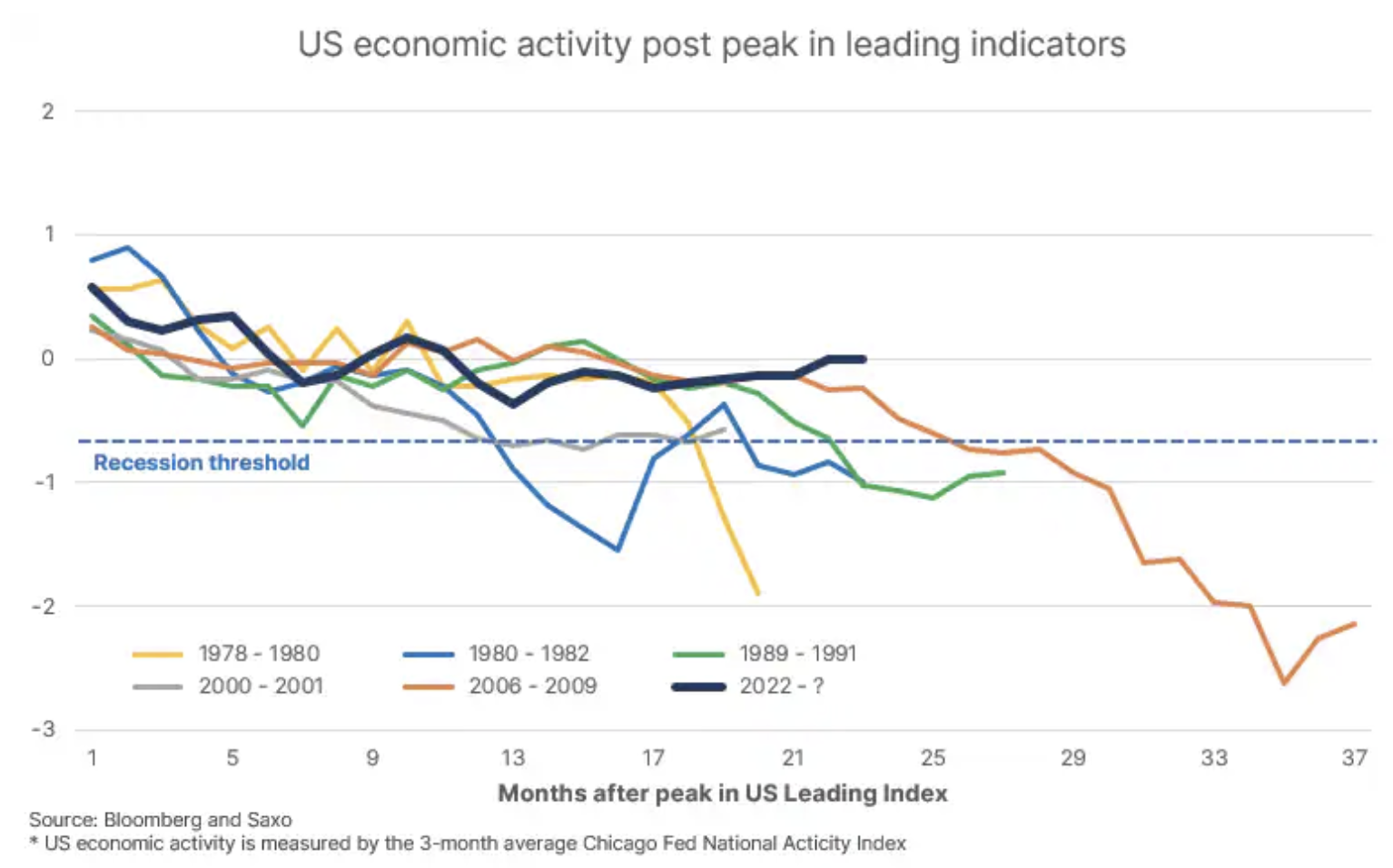

L'activité économique aux États-Unis est proche de la tendance de croissance depuis les années 80 (zéro dans le premier graphique ci-dessous), le niveau le plus élevé enregistré dans le pays depuis 1978, 23 mois après le pic de l'indicateur économique avancé américain (Indice de référence; la valeur maximale a été atteinte en décembre 2021). Seule la trajectoire de la crise financière mondiale a été tout aussi forte à ce stade du cycle. À ce stade, les choses peuvent se dérouler de deux manières :

- L’activité économique aux États-Unis commencera à se détériorer considérablement et l’économie américaine entrera en récession avant le second semestre 2024. Un effet secondaire pourrait être une crise de la dette ou un choc de liquidité en raison de la trajectoire des taux d’intérêt la plus forte depuis la Seconde Guerre mondiale. II.

- L’économie et les consommateurs américains absorberont le choc des taux d’intérêt et le marché du travail restera suffisamment solide pour soutenir la croissance des salaires réels et un atterrissage en douceur ; ce serait le premier ralentissement d’une telle ampleur qui ne mènerait pas à une récession. Un effet secondaire de ce scénario serait une augmentation de la dynamique de l’inflation et une augmentation du rendement des obligations américaines à long terme.

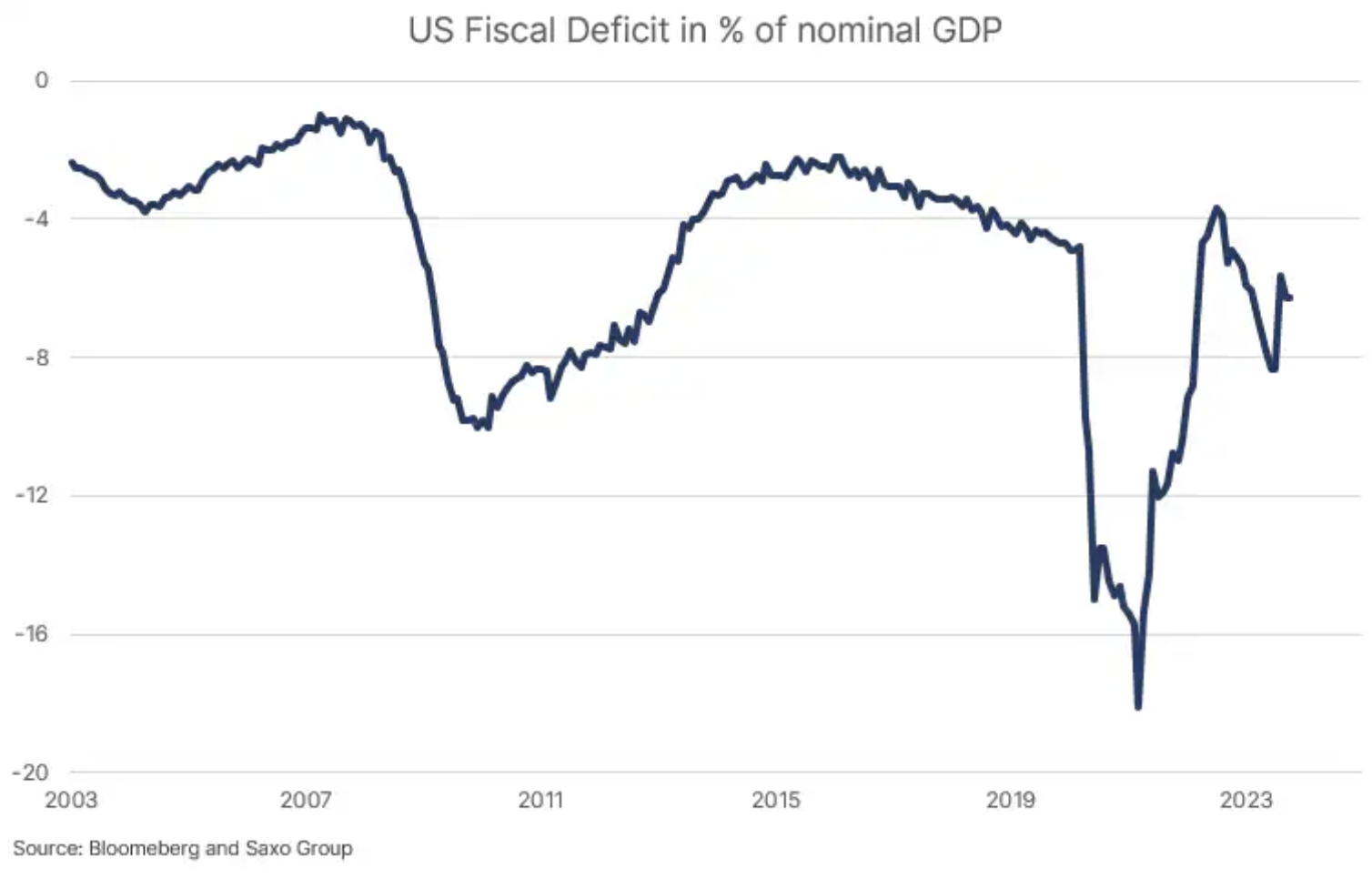

La trajectoire du déficit budgétaire sera un facteur important, et certains signes indiquent déjà que le cycle budgétaire américain est en train de prendre un tournant alors que Washington est contraint de freiner ses dépenses. Dans ce cas, l’économie américaine bénéficiera d’un important plan de relance budgétaire négatif, ce qui entraînera un ralentissement, à moins qu’il ne soit compensé par un boom de l’investissement privé.

Une chose est sûre. Si l’histoire sert de guide et si nous pouvons identifier six périodes indépendantes au cours desquelles l’indicateur avancé américain a atteint un sommet (pré-récession), les 6 à 9 prochains mois s’avéreront être l’une des périodes les plus fascinantes pour les marchés financiers depuis longtemps. .

L’IA générative et l’automatisation feront-elles ressembler les années 20 aux années 60 ?

À long terme, le débat et l’observation économique les plus intéressants porteront sur 1) l’impact négatif potentiel de la crise de la dette ou de la dynamique insoutenable de la dette publique en raison de la hausse des taux d’intérêt et 2) les gains de productivité grâce à l’IA générative et aux technologies d’automatisation. Dans le déjà célèbre Rapport McKinsey Concernant l’IA générative et ses gains de productivité potentiels, on estime que d’ici 2040, l’IA générative combinée à d’autres technologies d’automatisation pourrait accélérer la croissance de la productivité de 0,2 à 3,3 points de pourcentage. Si cela se produit, ce sera un nouveau paradigme pour les taux d’intérêt.

Les précédents booms de productivité aux États-Unis se sont produits de 1950 à 1969 et de 1995 à 2004, lorsque la croissance annuelle estimée de la productivité variait entre 2,5 et 2,7 points de pourcentage environ. Au cours de la période qui a suivi la crise financière mondiale (2010-2018), la croissance annuelle de la productivité n’était que de 0,9 point de pourcentage, ce qui a donné lieu à un grand débat sur la faible croissance de la productivité. La période 2019-2023 a vu une croissance annuelle de la productivité de 1,9 point de pourcentage, le dernier chiffre s'établissant à 4,7 points de pourcentage, le plus élevé depuis plus de 13 ans, à l'exclusion d'une brève reprise pendant la pandémie au deuxième trimestre 2020.

Imaginez une économie qui enregistre une croissance de la productivité de 50 points de pourcentage, à la manière des années 60 et 2,7, avec une augmentation annuelle de la population active de 0,8 point de pourcentage ; la croissance du PIB réel pourrait alors s’élever à environ 3,5 points de pourcentage. Si l’on ajoute ensuite 3 points d’inflation sur une base annuelle en raison de la délocalisation de la production vers le pays, de la transition verte et des perturbations climatiques (prix de la production alimentaire), nous obtenons de manière inattendue une croissance du PIB nominal supérieure à 6,5 % sur une base annuelle. Si ce scénario à long terme devenait réalité, les rendements obligataires américains à long terme ne reviendraient pas aux faibles niveaux observés après la crise financière mondiale.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Laissez une réponse