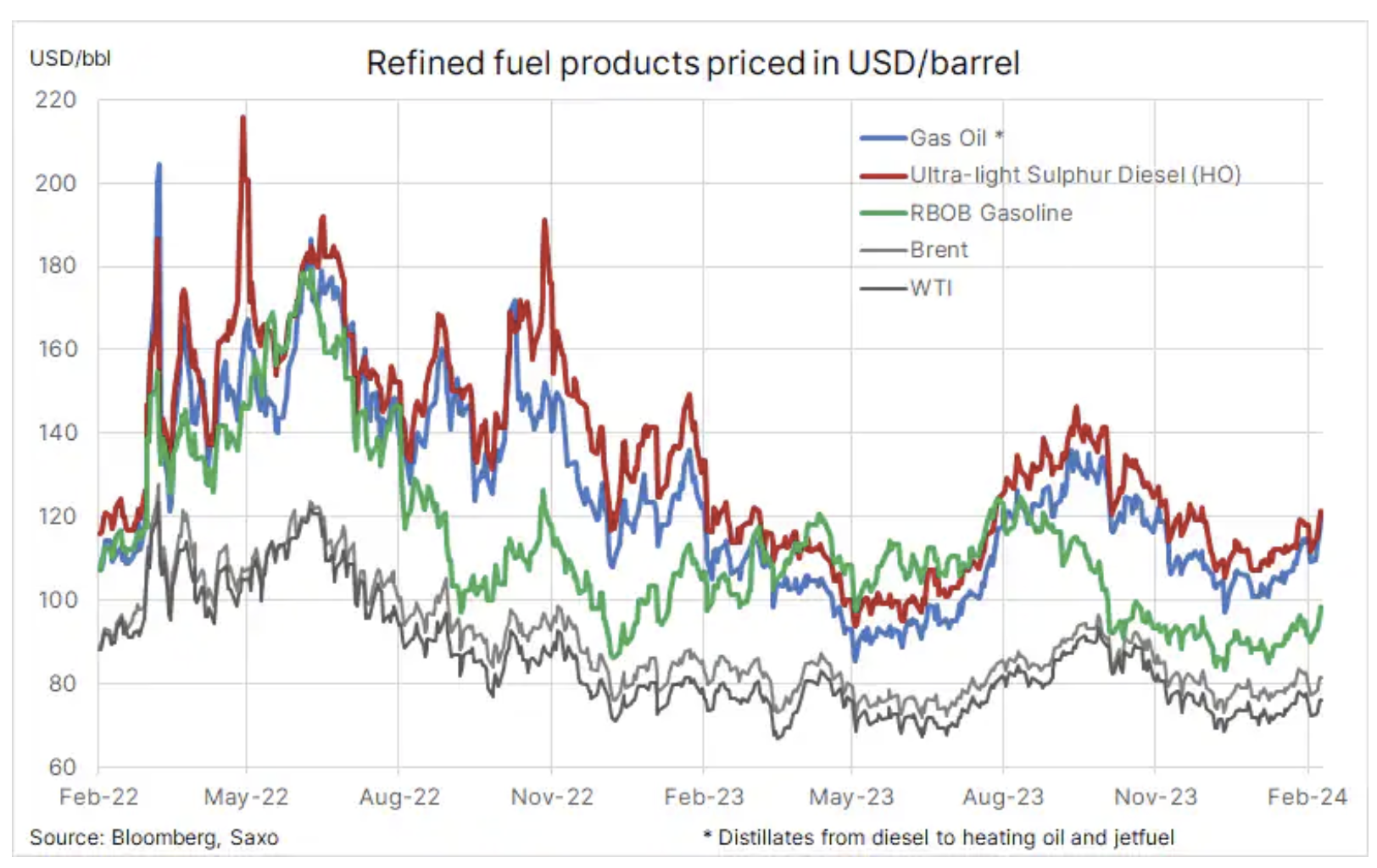

La hausse des prix des produits raffinés fait grimper les prix du pétrole

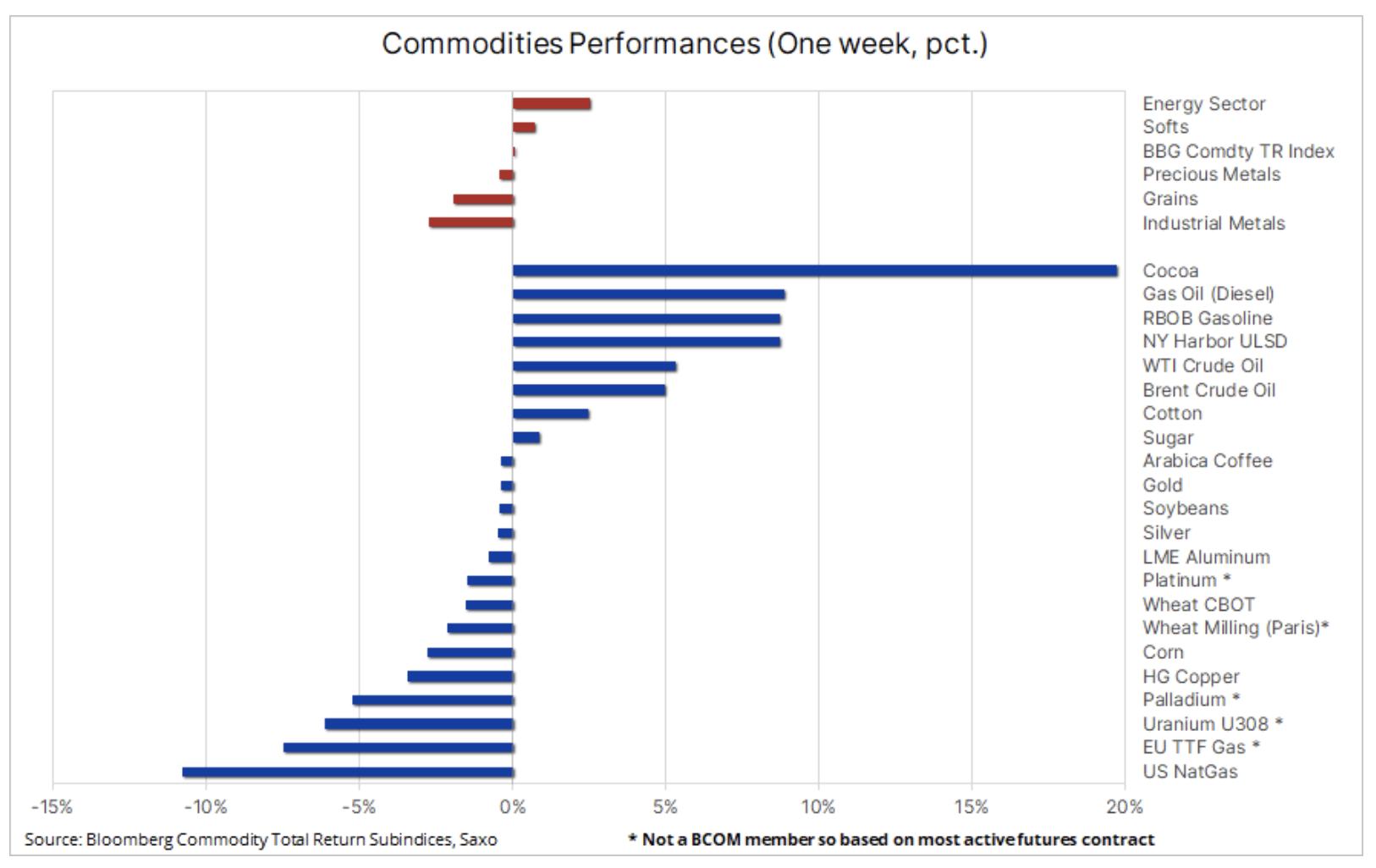

Le secteur des matières premières reste limité, l'indice Bloomberg Commodity restant dans une fourchette étroite de 3,5 % depuis la mi-décembre. Au cours de cette période, de fortes hausses des prix des biens textiles et de l’énergie ont compensé les pertes des métaux industriels ainsi que des céréales. Les marchés ont eu du mal à trouver une direction et la dernière tentative de la Chine pour soutenir son économie en difficulté a eu un impact limité. Dans le même temps, les espoirs d'un cessez-le-feu dans la bande de Gaza restent faibles, ce qui accroît les inquiétudes quant à la stabilité au Moyen-Orient, où les rebelles soutenus par l'Iran restent très actifs dans toute la région, principalement dans la mer Rouge, où les attaques contre les navires marchands se poursuivent. . Les événements récents ont également soutenu la hausse des prix des produits raffinés, le diesel et l'essence figurant parmi les marchés à terme les plus performants la semaine dernière.

De plus, la perspective d'une baisse des taux d'intérêt en mars par les États-Unis Réserve Fédérale a de facto cessé d'exister alors que les données économiques américaines continuent de surprendre à la hausse, obligeant le marché à modifier son approche quant au calendrier, au rythme et à l'ampleur des futures baisses de taux.

Dans l'ensemble, l'indice Bloomberg Commodity Total Return (BCOMTR), qui surveille un panier de 24 contrats à terme sur matières premières majeurs répartis en énergie, métaux et produits agricoles, est resté presque inchangé sur une base hebdomadaire et a diminué d'environ 1,5 % sur une base annuelle. Outre le cacao, qui a poursuivi sa hausse parabolique, de forts gains ont également été observés sur le marché des produits raffinés, les cargaisons de carburant contournant la mer Rouge, prolongeant les expéditions maritimes de millions de barils et réduisant la disponibilité à court terme.

Le gaz naturel sous pression en raison de stocks importants et d’un hiver doux

Au bas du tableau se trouvent : contrats à terme sur le gaz naturel aux États-Unis et en Europe, sous la pression constante d’hivers doux et d’une production élevée. Le gaz naturel américain a atteint cette semaine son prix le plus bas depuis septembre 2020, le contrat gazier Henry Hub tombant en dessous de 2 $ par MMBtu alors que les températures plus chaudes réduisent la demande de chauffage tout en ralentissant le taux de libération des stocks. Le dernier rapport hebdomadaire sur la variation des stocks a montré une baisse de seulement 75 milliards de pieds cubes, bien inférieure à la moyenne quinquennale pour la même période de 193 milliards de pieds cubes. En Europe, le contrat de référence TTF a chuté de 7 % à 27 EUR/MWh (8,53 $/MMBtu) en raison de l'affaiblissement de la demande de chauffage en hiver, de la forte production éolienne et de la consommation modérée de gaz industriel.

Rebond du marché pétrolier soutenu par la hausse des prix des produits raffinés et la situation au Moyen-Orient

Les prix du pétrole continuent de fluctuer, restant largement dans une fourchette, la plus grande contribution à l'orientation étant apportée par l'alternance des préoccupations liées à la demande, qui tirent les prix vers le bas, et par le soutien du risque encore inexistant et limité de ruptures d'approvisionnement au Moyen-Orient et dans l'OPEP. actions visant à soutenir la hausse des prix. La combinaison de ces facteurs au cours des derniers mois a créé un environnement commercial difficile dans lequel les conseils directionnels des traders spéculatifs ont échoué à plusieurs reprises, les obligeant à ajuster régulièrement leurs positions longues et courtes, générant ainsi des mouvements qui ne sont pas nécessairement soutenus par les fondamentaux.

D'un point de vue général, nous maintenons l'opinion selon laquelle Cours du pétrole Brent et WTI au premier trimestre devraient rester dans la fourchette - autour de 80 USD et 75 USD le baril respectivement - mais le risque de perturbations, de réductions de production de l'OPEP+, de contraction de l'offre sur le marché des produits raffinés et de réductions à venir des taux d'intérêt pourraient rendre le rapport risque/récompense légèrement augmentera. Même si le pétrole brut reste limité, le marché des produits pétroliers fait preuve d’une certaine vigueur et les spreads de craquage continuent de s’élargir. Cela est particulièrement vrai pour les prix du diesel, soutenu par le fait que les niveaux de stocks mondiaux sont tombés en dessous des moyennes saisonnières. Les approvisionnements en distillats, notamment en diesel, en carburéacteur et en fioul domestique, ont été perturbés par la réduction des approvisionnements en provenance de Russie à la suite des attaques ukrainiennes contre les infrastructures de raffinage russes et des attaques des Houthis contre des navires marchands dans la mer Rouge et le golfe d'Aden.

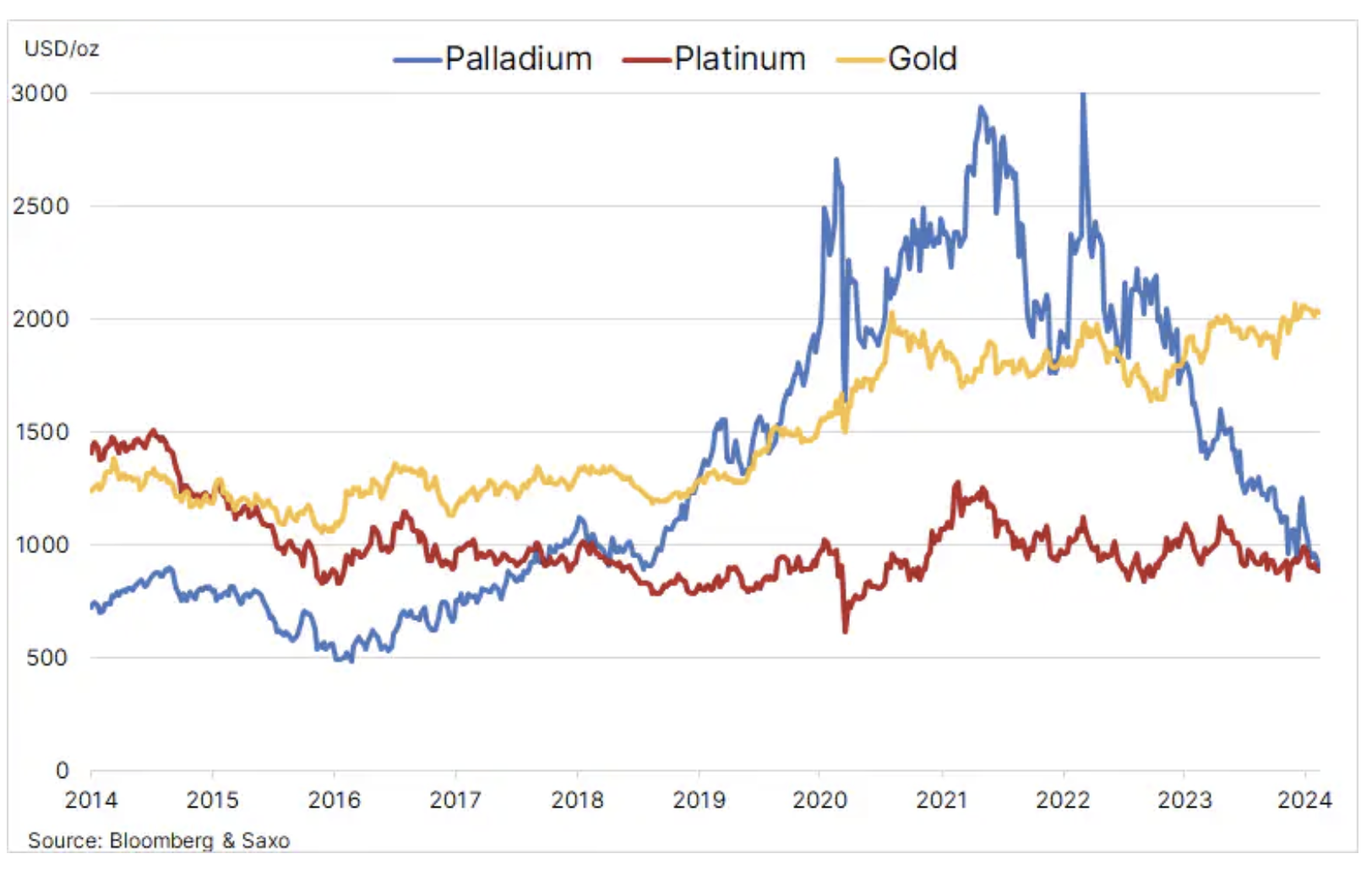

Le prix du platine dépasse brièvement celui du palladium pour la première fois en cinq ans

Prix du palladium, qui a chuté de 44 % au cours de l'année écoulée, a atteint la semaine dernière son plus bas niveau d'août 2018, à 880 dollars, la faiblesse de la demande alimentant de nouvelles ventes spéculatives de la part des hedge funds. Malgré une baisse significative l’année dernière, les augmentations de prix de 2018 à 2022 ont conduit le secteur automobile à remplacer le palladium dans les pots catalytiques des voitures par du platine, moins cher. La généralisation des voitures électriques, réduisant la demande de véhicules diesel, a encore aggravé les perspectives pour ce métal, ainsi que pour d'autres métaux extraits principalement en Afrique du Sud et en Russie, limitant la capacité des producteurs à réduire la production de palladium malgré des prix inférieurs aux coûts.

Simultanément prix du platine au cours des douze derniers mois, il a diminué d'environ 5% et, outre le soutien susmentionné de l'industrie automobile, l'utilisation de ce métal dans la production de bijoux, comme métal d'investissement via des fonds négociés en bourse (ETF ) et dans d'autres secteurs a également contribué à ce renforcement. Ces facteurs ont aidé, mais n’ont pas empêché, le platine d’atteindre une décote record par rapport à l’or, d’environ 1 150 dollars l’once. Dans l’ensemble, la différence de prix entre les deux métaux du groupe du platine est tombée à zéro pour la première fois en cinq ans.

L'or dans une impasse entre demande physique et ventes « papier »

Nous maintenons une prévision optimiste pour or i argent, mais pour l’instant, les deux métaux devraient rester dans une fourchette jusqu’à ce que nous ayons une meilleure compréhension du calendrier, du rythme et de l’ampleur des futures réductions des taux d’intérêt américains. Jusqu'à la première baisse, le marché pourrait être un peu trop optimiste, augmentant les attentes concernant une baisse des taux à des niveaux qui exposent les prix à une correction. Dans ce contexte, l'orientation à court terme des prix de l'or et de l'argent continuera d'être dictée par les nouvelles données économiques et leur impact sur le dollar, les rendements, ainsi que les attentes de baisse des taux d'intérêt.

La combinaison de la prudence de la Fed et des récentes données économiques solides a vu le marché des taux d'intérêt à court terme passer de plus de six réductions de taux américains de 25 points de base cette année à moins de cinq, avec des attentes pour la première réduction en mars. 20 réunion tombant en dessous de 20 %. Tout cela met en évidence à quel point les marchés peuvent être volatils à l’approche de changements de politique monétaire.

Le fait que l'or n'ait chuté « que » d'environ 2,5 % sur un an malgré un dollar plus fort, une hausse des rendements obligataires et des attentes réduites en matière de baisse des taux était probablement le résultat d'inquiétudes géopolitiques liées aux tensions au Moyen-Orient et, surtout, , une demande toujours forte d'or physique de la part des banques centrales et de la classe moyenne chinoise qui tentent de protéger leur fortune en raison de la crise immobilière et de certaines des pires performances boursières au monde, ainsi que de l'affaiblissement du yuan. En outre, le marché a fait face à des ventes dites de « papier » : les sorties d'ETF se sont élevées à 60 tonnes par an et les hedge funds ont vendu près de 200 tonnes sur le marché à terme le mois dernier.

Comme vous pouvez le voir dans le graphique ci-dessous, le marché de l'or semble de plus en plus stagner, avec la demande physique des banques centrales et la demande de détail en Chine et en Inde, ainsi que les inquiétudes concernant la situation au Moyen-Orient, garantissant un plancher mou autour de 2 000. USD. Une cassure au-dessus de 2 065 $ semble difficile à réaliser tant que nous n’aurons pas une meilleure idée du calendrier, du rythme et de l’ampleur des prochaines baisses des taux d’intérêt américains. Le fait que l'or et l'argent aient rebondi après une vague de ventes algorithmiques en réponse aux données de jeudi sur les inscriptions au chômage aux États-Unis, meilleures que prévu, suggère que la demande sous-jacente du marché reste forte.

Nouvelle hausse parabolique des prix du cacao en raison de la pénurie chez les producteurs de chocolat

Les contrats à terme sur le cacao ont poursuivi leur hausse parabolique la semaine dernière, gagnant jusqu'à 20 %, soit une hausse de 44 % sur un an. Le contrat à terme de mars s'échangeait vendredi à près de 6 000 dollars la tonne, bien au-dessus du précédent sommet de 1977 5 dollars la tonne établi en 000. La poursuite du renforcement est le résultat d'un déficit pire que prévu en 2023-2024 - le troisième consécutif - en raison de conditions défavorables en Afrique de l'Ouest, la principale région de production de ce produit, causées par a) des vents secs intenses défavorables, probablement lié au phénomène El Niño, et b ) aux ravageurs et aux maladies des plantes, car les agriculteurs ont des problèmes d'accès à des pesticides et des engrais coûteux.

Les expéditions des producteurs de cacao vers les ports de Côte d’Ivoire ont jusqu’à présent diminué de 40 % par rapport à l’année dernière. La récolte de mi-saison après mars semble également menacée, ce qui suscite des inquiétudes quant à la disponibilité du cacao pour répondre aux engagements de vente déjà convenus, mettant potentiellement les principaux producteurs de chocolat dans une position difficile et les forçant à entrer sur le marché à terme pour sécuriser leurs approvisionnements.

Même s'il est peu probable que cette hausse des prix du cacao soit ressentie cette année par les consommateurs qui achètent des cœurs en chocolat pour la Saint-Valentin et des lapins et des œufs pour Pâques, son impact se fera sentir plus tard cette année et l'année prochaine, car les coûts du cacao sont généralement répercutés sur les consommateurs après 6 mois. . -12 mois. Cependant, à mesure que les prix du sucre augmentent, nous devrions nous attendre à une hausse des prix du chocolat et peut-être à une autre série de soi-disant la rétractableflation, dans laquelle les fabricants réduisent le poids de leurs produits pour donner l'impression que les prix sont restés inchangés.

L’offre abondante et les ventes spéculatives pèsent sur le secteur céréalier

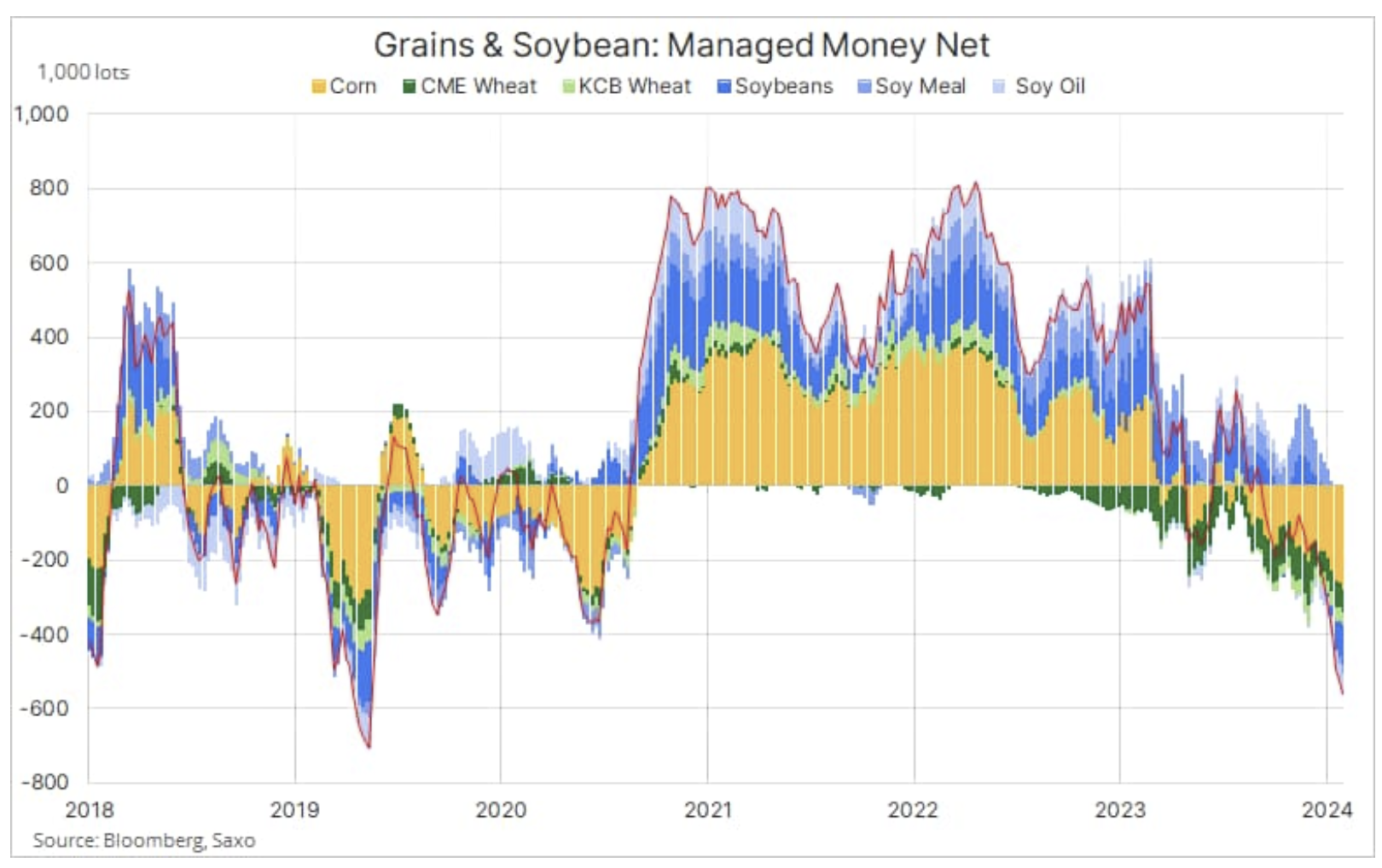

Le secteur céréalier a continué de décliner, l'indice Bloomberg Spot Grain Price Index, qui suit la performance de six contrats de céréales et d'oléagineux presque expirés, tombant à son plus bas niveau depuis trois ans alors que l'offre restreinte et les ventes spéculatives continuent de peser sur les prix. Après que ce secteur ait perdu 1,6 % la semaine dernière, la perte d'une année sur l'autre s'est élargie à 19 %, le blé et le maïs enregistrant les ventes les plus importantes.

Cela intervient après que les données mensuelles du ministère américain de l'Agriculture ont montré une augmentation des stocks de clôture aux États-Unis, tout en soulevant des doutes sur les exportations de blé américain alors que la Russie réduit les prix pour se débarrasser de la récolte record de l'année dernière. En outre, le rapport révèle également que les inquiétudes concernant les impacts négatifs des conditions météorologiques sur la production de soja et de maïs en Amérique du Sud étaient infondées.

Le dernier rapport sur l'engagement des traders, couvrant la semaine se terminant le 30 janvier, a montré une pression vendeuse continue de la part des hedge funds, avec une position courte nette dans le secteur des céréales et du soja atteignant 563 000 contrats, marquant la plus forte conviction d'une baisse des prix depuis mai 2019. la valeur nominale des positions courtes nettes sur le maïs et le soja a dépassé 6 milliards de dollars.

Le rallye de l'uranium ralentit après la publication des résultats des plus gros producteurs

Comme nous l'avons souligné dans notre dernière analyse, marché de l'uranium a été l'un de ses plus performants au cours de l'année écoulée, le prix au comptant ayant atteint un sommet en 100 ans au-dessus de XNUMX dollars la livre alors que le secteur connaît une forte reprise après des années de stagnation. L’acceptation de l’énergie nucléaire augmente partout dans le monde, les grandes économies se tournant vers l’énergie nucléaire dans le cadre de leur transition écologique.

Cependant, après la publication des résultats trimestriels et des prévisions de production pour 2024 par Kazatomprom i Cameco Corp., premier producteur mondial, le prix au comptant de l'uranium et les actions des sociétés minières ont été touchés la semaine dernière par des prises de bénéfices tant attendues. La réduction de production récemment annoncée par Kazatomprom a déjà été prise en compte dans les valorisations, limitant ainsi le potentiel de nouvelles hausses de prix pour cette société. Dans le même temps, l'action de Cameco a chuté après que le bénéfice par action ajusté du quatrième trimestre ait été inférieur aux estimations des analystes et que ses perspectives pour 2024 soient restées conformes au consensus. Cameco a bloqué une partie importante de ses ventes futures à des prix fixes bas, ce qui signifie qu'un prix au comptant plus élevé de l'uranium serait négatif pour l'entreprise à court terme, en particulier dans le cas d'une réduction de la production obligeant l'entreprise à respecter ses engagements de vente en entrant sur le marché spot à des prix plus élevés.

À court terme, l'évolution des prix pourrait être confrontée à des risques de vente de la part d'une armée de récents convertis au nucléaire déçus par l'incapacité du marché à poursuivre sa hausse en ligne droite. Comme nous l’avons souligné, l’émergence et la popularité croissante de véhicules d’investissement proposant le stockage d’uranium physique pour le compte des investisseurs ont également contribué au resserrement actuel de l’offre sur le marché, soutenant ainsi le prix spot ainsi que la performance boursière des sociétés minières. , constructeurs de réacteurs et producteurs de combustible. Les flux liés à ces instruments d’investissement continueront de contribuer à la formation des prix, à la fois à la hausse et, comme cela a été le cas récemment, à la baisse.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.