enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

La voie vers un marché haussier sur le marché obligataire est claire, mais non sans défis

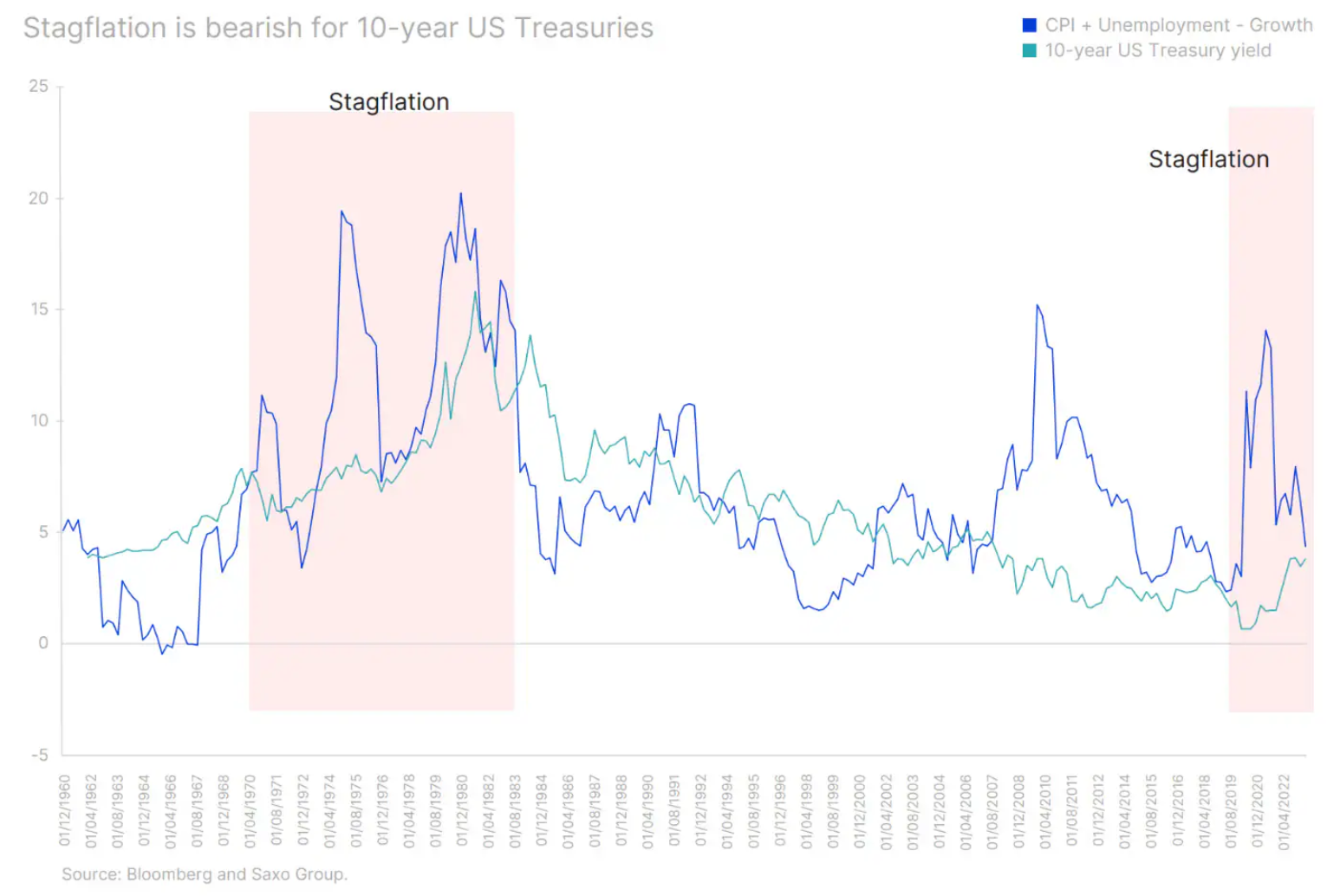

Au dernier trimestre de cette année stagflation va s’accentuer des deux côtés de l’Atlantique. La récession qui a débuté en Allemagne et aux Pays-Bas s'étendra à d'autres pays européens et la croissance économique aux États-Unis diminuera considérablement. L’inflation restera néanmoins élevée pour le reste de l’année et l’année prochaine, obligeant les banques centrales à maintenir des politiques bellicistes.

Cela ne signifie toutefois pas qu’il n’y aura pas de nouvelles hausses des taux d’intérêt. Les augmentations ont déjà diminué et certaines banques centrales ont même suspendu les augmentations lors de dernières réunions. Cela signifie que nous approchons de la fin du cycle de hausse des taux d’intérêt, ou qu’il est peut-être déjà terminé. Cela sera suivi d’un ajustement plus fin de la politique monétaire pour maintenir une position belliciste alors que l’inflation reste supérieure aux objectifs de la banque centrale. Cependant, de sombres nuages se profilent à l’horizon sous la forme d’un ralentissement de l’activité économique et d’un risque géopolitique, ce qui créera les conditions d’un marché haussier sur le marché obligataire.

Dans ce contexte, une pentification des courbes de rendement des deux côtés de l’Atlantique est attendue au cours du dernier trimestre de cette année, alors que les marchés réfléchissent à la durée pendant laquelle les taux d’intérêt peuvent être maintenus à leurs niveaux actuels avant d’entrer dans un cycle baissier. Si les baisses de taux en elles-mêmes sont bénéfiques pour les obligations à court et à long terme, la période qui les précède pourrait ne pas l’être pour les obligations à long terme. C’est exactement ce que nous avons vu récemment avec les courbes de rendement des marchés développés en pente baissière et les rendements du Trésor américain à 4,36 ans atteignant 2007 % en août, le niveau le plus élevé depuis XNUMX.

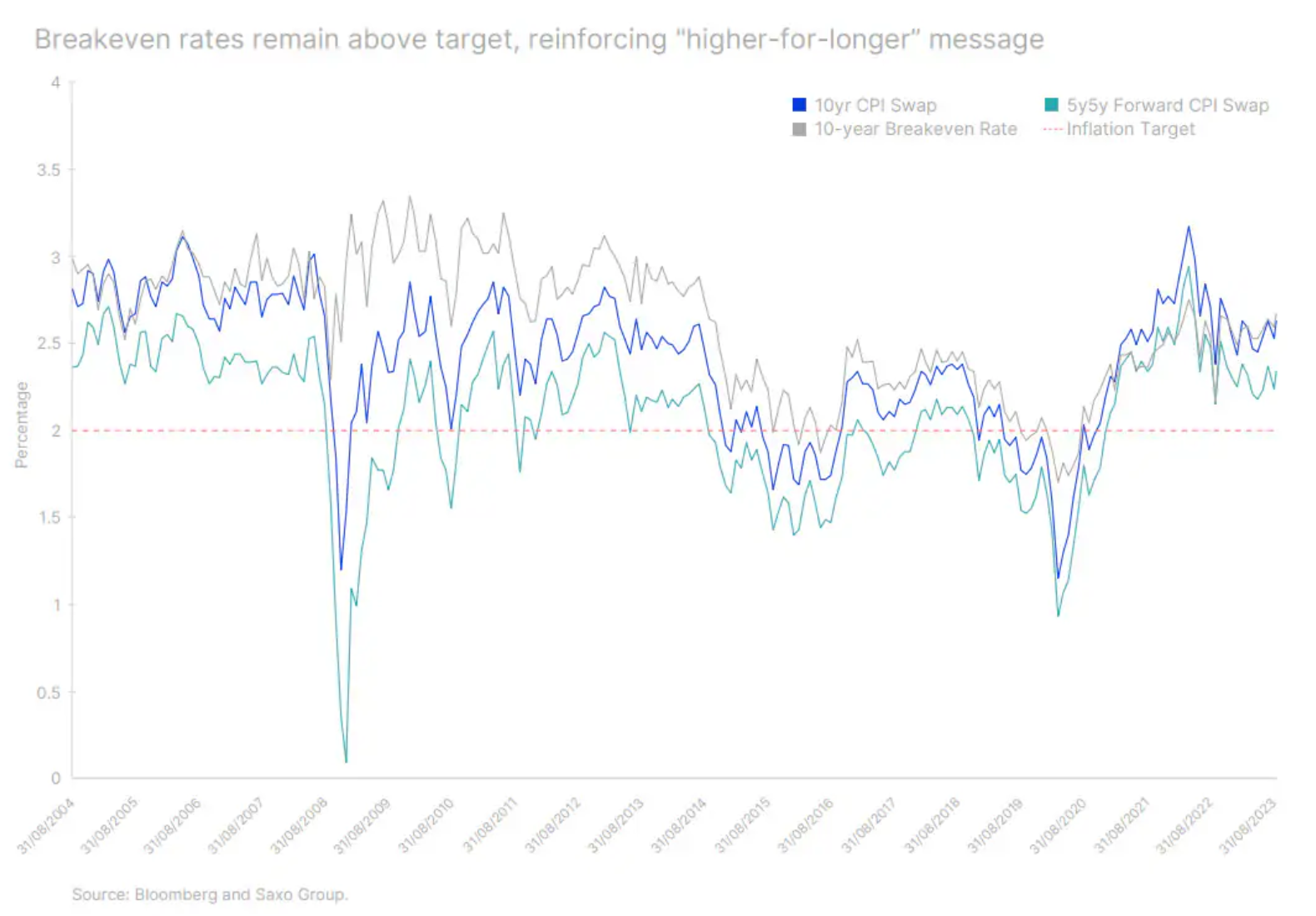

Le message « des taux plus élevés pendant plus longtemps » reflète des rendements supérieurs au seuil de rentabilité. Malgré une révision à la baisse des anticipations d’inflation par rapport au pic de 2022, elles se sont stabilisées légèrement au-dessus de l’objectif. Réserve Fédérale s'élevant à 2%. Cela signifie que la banque centrale n’est peut-être pas incitée à augmenter davantage les taux d’intérêt, mais elle n’est pas non plus incitée à les baisser.

Par conséquent, les taux d’intérêt à long terme pourraient continuer à augmenter, car les facteurs suivants exercent une pression à la hausse sur les rendements :

- Les banques centrales répètent le mantra avec fermeté "des tarifs plus élevés pour une période plus longue". Cela signifie que même si les taux à court terme restent ancrés, la partie longue de la courbe des rendements est libre de monter.

- Banque du Japon entend abandonner la politique de contrôle de la courbe des taux. Cela signifie que les investisseurs japonais reviendront progressivement vers les actifs nationaux à mesure que les rendements obligataires japonais augmenteront.

- Resserrement quantitatif (resserrement quantitatif, QT). Toutes les banques centrales des marchés développés ont des politiques visant à réduire leurs énormes bilans en ne réinvestissant pas tout ou partie de leurs rachats.

- Les attentes des banques centrales concernant la fin du cycle de hausse des taux d’intérêt inciteront les investisseurs à effectuer des transactions pour profiter du phénomène. pentification de la courbe des taux. Cela signifie que les investisseurs achèteront des obligations situées à l’extrémité avant de la courbe des rendements et vendront des titres à l’extrémité longue, ce qui exercera une pression supplémentaire sur les rendements à long terme.

Nous pourrions donc assister à une dernière hausse des taux d’intérêt avant leur baisse finale, alors que les banques centrales se préparent à baisser les taux. Par conséquent, nous continuons de privilégier les bons du Trésor à court terme et voyons une opportunité d’augmenter l’exposition à la durée vers la fin de l’année (durée) obligations.

Le moment d’augmenter l’exposition à la durée des obligations approche

L’inflation reste un risque important pour les investisseurs obligataires. S’il rebondit après que les banques centrales aient atteint un pic de taux d’intérêt, cela pourrait signifier la nécessité de continuer à resserrer leur politique malgré une profonde récession. Même si l’impact le plus important de cette décision se fera sentir à l’avant de la courbe des taux, il est important de garder à l’esprit que les rendements à long terme augmenteront également. C’est ce qui s’est passé dans les années 70 : les rendements ont augmenté quelle que soit la maturité à mesure que la stagflation s’accentuait. Toutefois, des variations beaucoup plus faibles des rendements obligataires à long terme entraîneront des pertes plus graves.

Deux ans Obligations du Trésor américain (US91282CHV63) offrent actuellement un rendement de 5 % et ont une durée modifiée de 1,5 %, ce qui signifie que si le rendement augmentait de manière inattendue de 100 points de base, l'investisseur ne perdrait que 1,5 %. En revanche, le bon du Trésor américain à 91282 ans (US18CHT8) a une durée modifiée de XNUMX %.

Ainsi, avec des prévisions d’inflation encore incertaines, les obligations à court terme sont idéales pour stocker des fonds en attendant un meilleur environnement d’investissement. Dans le même temps, les obligations d’État à long terme deviennent plus attractives lorsque l’inflation n’a aucune chance de rebondir.

À mesure que la récession s’aggrave, les préoccupations concernant l’inflation passeront au second plan. De meilleures opportunités d’ajouter des titres à durée fixe à votre portefeuille se présenteront vers la fin de l’année, lorsque les banques centrales pourraient être contraintes d’assouplir les conditions économiques.

La stagflation plaide en faveur d’investir dans des titres indexés sur l’inflation

Les obligations liées à l’inflation constituent une opportunité qui ne se présente qu’une fois tous les dix ans. Une obligation américaine indexée sur l'inflation à deux ans (US912810FR42) offre un rendement de 3 %. Dix ans (US91282CHP95) et les obligations américaines liées à l'inflation à cinq ans (US91282CGW55) rapportent un peu plus de 2 %, offrant le rendement le plus élevé depuis 2008 et contribuant aux conditions les plus strictes depuis la crise financière mondiale.

L’avantage des obligations indexées sur l’inflation réside dans le fait qu’elles offrent une double exposition : à l’inflation et aux taux d’intérêt. Cela signifie que si l’inflation augmente, leur valeur nominale et leur coupon augmenteront également. Toutefois, si l’inflation revient à sa moyenne, les obligations indexées sur l’inflation bénéficieront de la baisse des taux d’intérêt malgré la baisse des coupons et de la valeur nominale à l’échéance.

L’inflation devrait rester élevée cette année et l’année prochaine malgré un cycle agressif de hausse des taux. Nous nous trouvons donc à un tournant où soit les taux d’intérêt seront trop élevés, soit le marché ne prendra pas suffisamment en compte les projections d’inflation dans les valorisations. Dans les deux cas, les obligations indexées sur l’inflation offrent un excellent rapport risque/récompense dans un portefeuille correctement diversifié.

Les spreads des obligations de pacotille vont augmenter. Le plus important est la qualité.

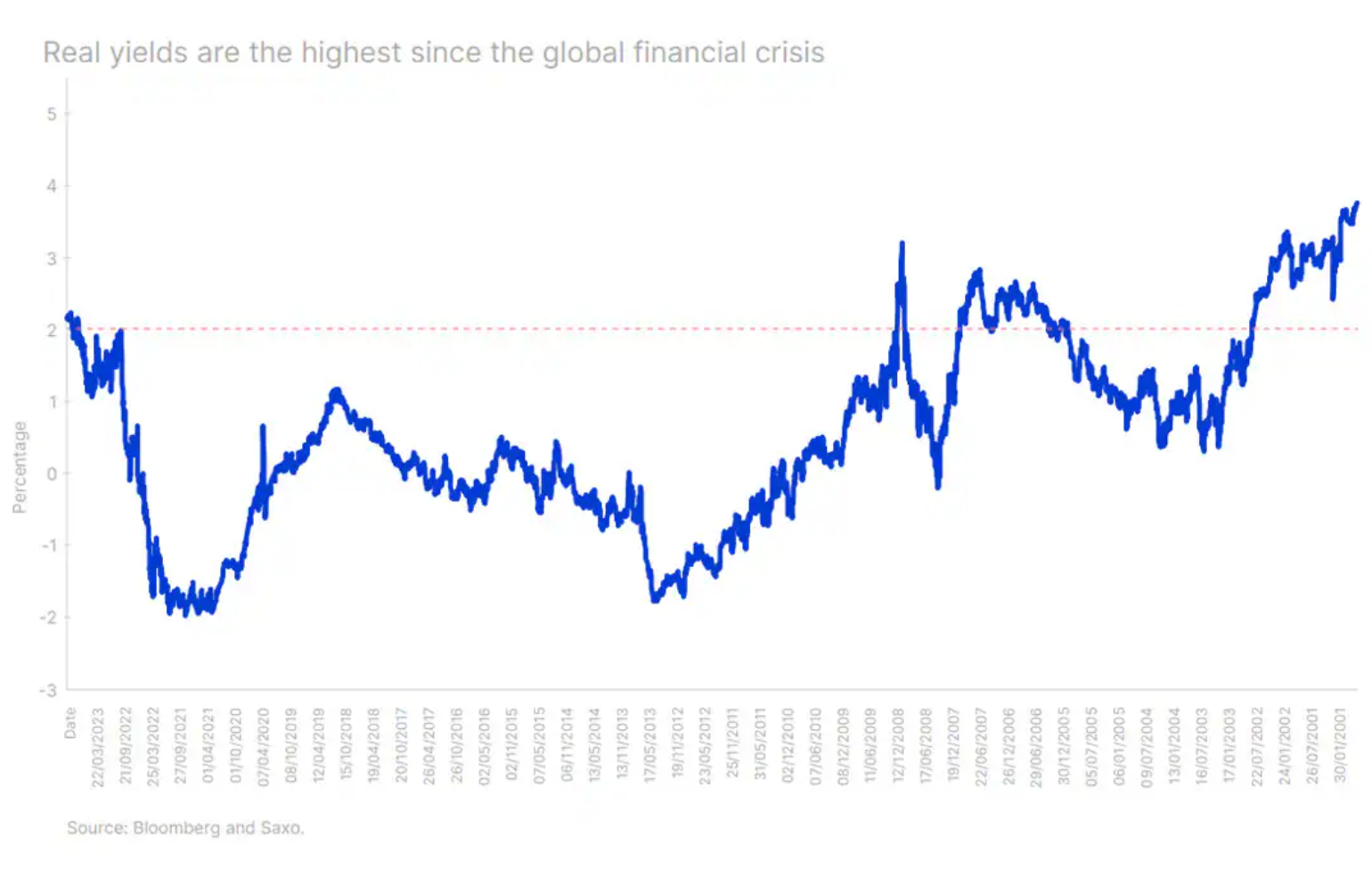

Si les taux d’intérêt réels de 2 % représentent une réelle opportunité pour les épargnants, ils menacent les emprunteurs et la croissance économique. La seule période au cours de laquelle les taux réels sont restés supérieurs à 2 % a été la période 2005-2007, précédant la crise financière mondiale. Il serait naïf de supposer que des taux d’intérêt réels à des niveaux historiquement élevés n’affaiblissent pas les actifs à haut risque.

À mesure que la stagflation s’aggrave et que les banques centrales maintiennent des taux d’intérêt élevés, les bases du crédit des entreprises vont se détériorer. Les entreprises seront confrontées à des coûts de financement plus élevés, et leur capacité à s’adapter à des coûts d’endettement plus élevés dépendra de la qualité du crédit de l’entreprise.

Aujourd’hui, l’écart entre les obligations de pacotille et les obligations d’entreprises de qualité investissement est aussi étroit qu’il l’était avant la pandémie, les obligations de pacotille rapportant en moyenne 270 points de base de plus que les obligations de qualité investissement. Nous nous attendons donc à ce que cet écart se décompresse et s’élargisse à mesure que les défauts augmentent et que la pression sur les ratios de couverture des intérêts augmente.

Nous restons prudents et privilégions les obligations de haute qualité plutôt que les obligations de pacotille. Les obligations d’entreprises de qualité investissement sont attractives, offrant actuellement un rendement moyen de 5,1 %, proche du plus haut niveau depuis 2008.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.