enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

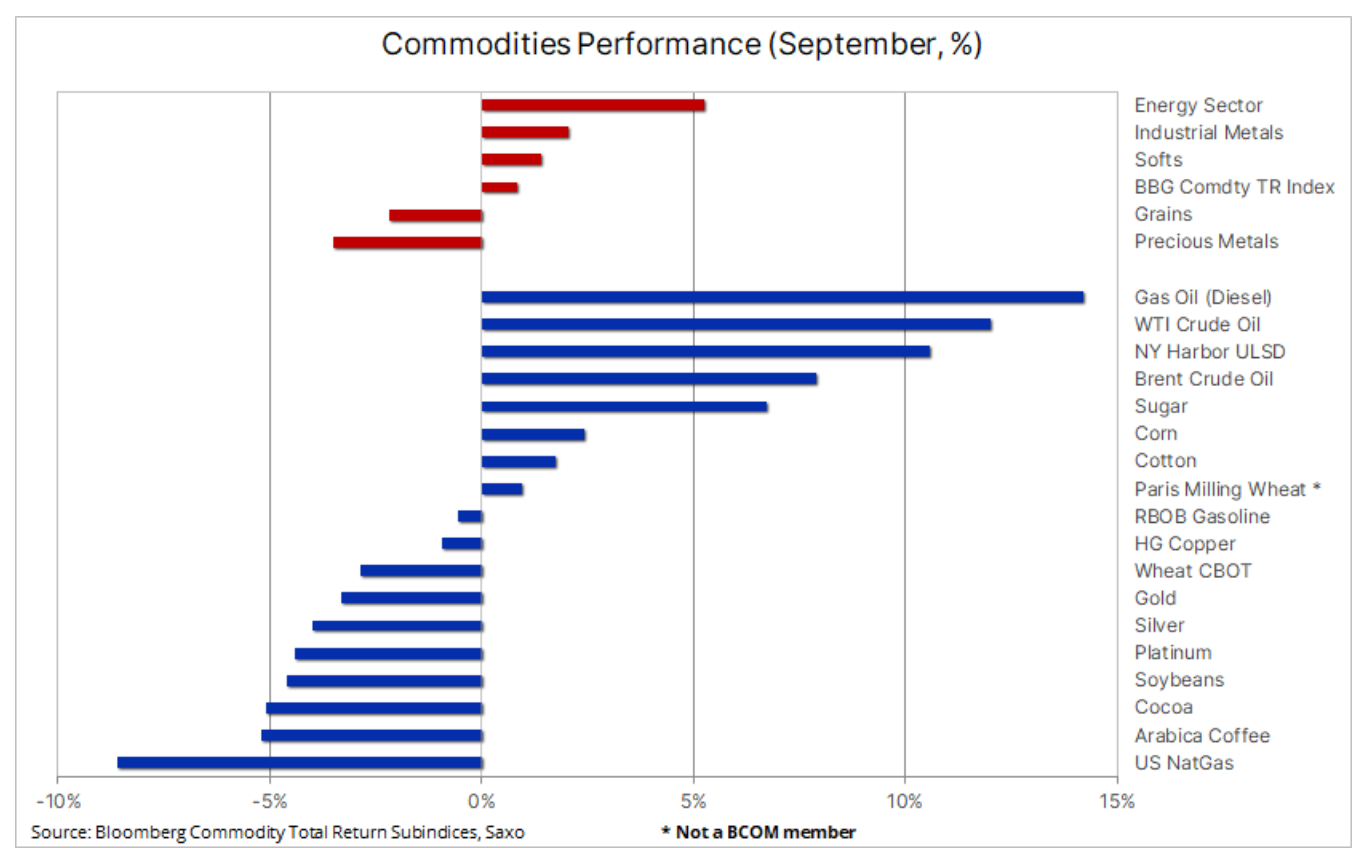

Un mois varié pour les matières premières ; le pétrole brut, les carburants et l'uranium gagnent

Rendement de l'indice de rendement global Bloomberg Commodity Markets (Rendement total des matières premières Bloomberg) était de près de 1% en septembre - un mois qui a mis en évidence la différence entre le secteur de l'énergie (hors gaz naturel) et des métaux industriels d'une part, et les secteurs des céréales et des métaux précieux d'autre part. En septembre, nous avons appris deux informations clés qui ont finalement donné le ton à tous les marchés. Le premier concernait la décision de l’Arabie Saoudite et de la Russie de prolonger unilatéralement les réductions de production jusqu’à la fin de l’année, ce qui a contribué à une forte hausse des prix de l’énergie. Puis américain Réserve Fédérale a envoyé un message concernant "des tarifs plus élevés pour une période plus longue".

Dans un contexte de resserrement attendu de l'offre, la hausse rapide des prix du pétrole a suscité de nouvelles craintes d'inflation, accélérant le rythme de la liquidation des bons du Trésor américain qui a vu le rendement à 2007 ans atteindre son plus haut niveau depuis 500. Le dollar a réagi à la hausse. Les rendements des bons du Trésor et la perspective d'une hausse continue des rendements des taux d'intérêt pendant une période prolongée, se renforçant par rapport à la plupart des principales devises, augmentant ainsi l'impact de la hausse des prix de l'énergie sur les monnaies locales. Cela a entraîné une baisse générale de l'appétit pour le risque et, par conséquent, une baisse des indices S&P 4 et MSCI World de plus de XNUMX % ; dans le même temps, les métaux précieux ont subi un double coup dur sous la forme d’une hausse des rendements et d’un raffermissement du dollar.

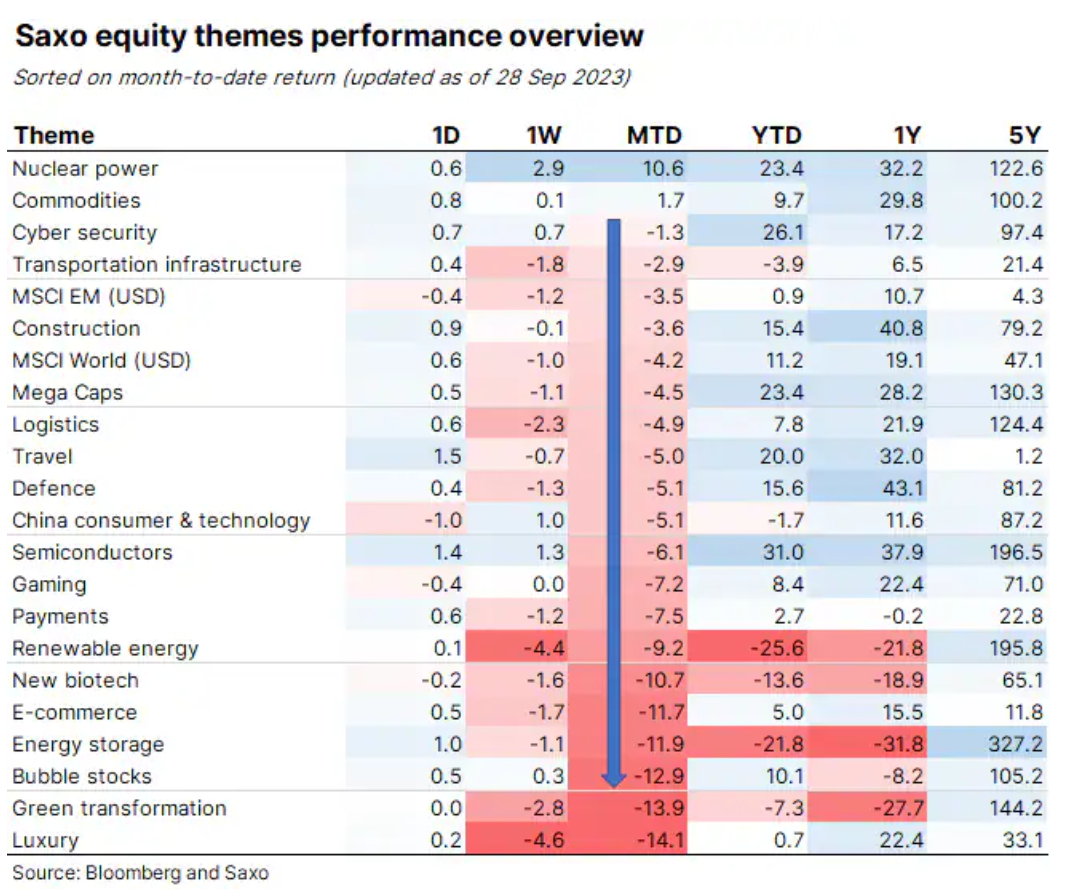

Parmi les paniers thématiques de Saxo, les gagnants sont des actions d'entreprises des secteurs de l'énergie nucléaire et des matières premières

Même si les indices boursiers du monde entier baissaient, la hausse des coûts de l’énergie a soutenu les entreprises liées à l’énergie. Les paniers thématiques matières premières et nucléaire de Saxo ont été les plus performants au cours d'un mois où les valeurs de bulle, les produits de luxe et les valeurs de transition verte ont souffert. Cette année est un désastre pour les fabricants d’éoliennes comme Siemens Energy et Vestas. Sur le plan des investissements, l'énorme dépréciation des parcs éoliens offshore américains par Orsted et l'échec des enchères éoliennes offshore au Royaume-Uni à attirer des acheteurs mettent en évidence le problème des technologies de transition verte face à la hausse des rendements obligataires à long terme et aux prix au comptant toujours élevés. métaux industriels. Les coûts énergétiques plus élevés rendent également l’acier et le béton plus chers. Alors que ce fut une année désastreuse pour les paniers thématiques transition verte et énergies renouvelables, d’autres sources d’électricité zéro émission, comme l’énergie nucléaire, connaissent un véritable essor.

Notre panier thématique Nucléaire est le plus performant ce mois-ci et rejoint le groupe de valeurs affichant une performance de +20 % depuis le début de l'année, aux côtés des semi-conducteurs, de la cybersécurité, des grandes capitalisations et des voyages. En raison de la défaillance des éoliennes et de la reconnaissance de la nécessité d’une charge de base propre et fiable, l’énergie nucléaire devient rapidement une option essentielle pour le développement d’une électricité propre parmi les gouvernements des pays développés. Un autre facteur est systématique augmentation des prix de l'uranium par conséquent presser sur le marché physique de l'uranium alors que les acteurs industriels tentent de faire face à une éventuelle interdiction des importations de combustible nucléaire russe ou à une réduction des approvisionnements en raison du manque d'assurance, ce qui limiterait sévèrement l'accès au combustible. Le prix au comptant de l'uranium (Ux U308) a atteint son plus haut niveau depuis 15 ans, autour de 73,5 dollars la livre, soit une hausse de plus de 50 % au cours des 12 derniers mois. Notre panier thématique concernant l'énergie nucléaire comprend des géants tels que la société canadienne Cameco Corp ou la société atomique d'État kazakhe Kazatomprom, dont les prix ont augmenté de plus de 50 % au cours de la dernière année.

Hormis l'uranium, seul un panier de valeurs de matières premières a réussi à rester positif ce mois-ci, et il n'est pas surprenant que les excellents résultats aient été principalement tirés par les plus grandes sociétés pétrolières, de Shell Plc et Exxon Mobil à Equinor, grâce à une hausse de l'énergie. des prix au cours d'un mois qui a vu une forte hausse des prix des contrats à terme sur le pétrole brut et ses produits.

La courbe des rendements américaine met en garde les marchés contre une récession

On a beaucoup parlé ces derniers temps de la courbe des rendements américaine, de ce que l'on appelle la poussée baissière, et de ce qu'elle signale. Depuis début juillet, la courbe illustrant la différence de rendement des bons du Trésor américain à deux et dix ans est passée d'une forte inversion d'environ -110 points de base à -50 points de base actuellement. Cette hausse s'explique par une hausse plus rapide des rendements des obligations à XNUMX ans, tandis que les rendements des obligations à deux ans sont restés stables en raison des doutes quant à la capacité du FOMC à relever les taux d'intérêt sans nuire à l'économie.

La reprise baissière est un signal d’alarme non seulement pour les investisseurs boursiers, mais aussi pour l’économie au sens large. La hausse des rendements à long terme a un impact important et rapide sur le resserrement de l’économie réelle en raison de ses effets sur les taux hypothécaires des ménages et des prêts aux entreprises. Lorsque l’économie est en bonne santé, des taux d’intérêt plus élevés comportent un risque limité, car la hausse des rendements est une réponse normale à une forte croissance économique. Toutefois, dans le contexte actuel, où l’inflation persistante fait grimper les rendements sur la partie longue de la courbe, cela peut constituer un risque dans la mesure où les prévisions économiques anticipent davantage de défis et pourraient se détériorer plus rapidement.

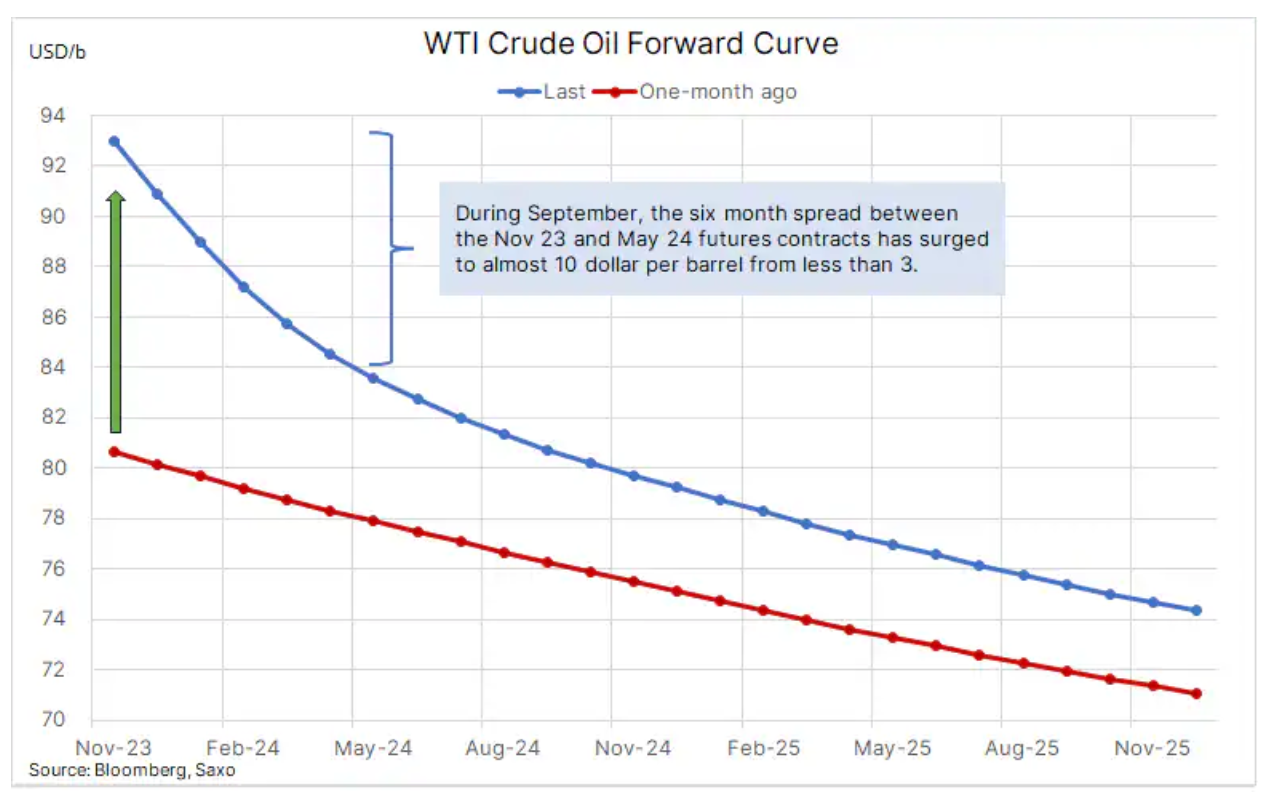

Pétrole brut : Après une semaine de plus forte volatilité, le marché se concentre sur l'Arabie Saoudite

La semaine dernière pétrole brut a prolongé son raffermissement d'un mois, le prix du brut Brent approchant le niveau psychologiquement important de 100 dollars, tandis que le brut WTI a atteint 95 dollars le baril après que l'EIA ait signalé une nouvelle baisse des stocks de pétrole brut à Cushing, une immense installation de stockage. L'Oklahoma, utilisé comme point d'exécution pour les contrats à terme WTI. L'évolution des prix est devenue brièvement irrégulière après que les stocks se soient approchés de leurs plus bas historiques, suscitant des inquiétudes quant à la qualité du brut restant et à la possibilité qu'il tombe en dessous des niveaux minimum d'exploitation.

Contrairement à avril 2020, lorsque le brut WTI est brièvement devenu négatif (-40 USD le baril) en raison des craintes que l’effondrement de la demande provoqué par la pandémie ne remplisse les entrepôts de Cushing, nous constatons maintenant le contraire en raison de mois de forte demande de raffinage et d’exportation. Cela a élargi la prime que les acheteurs étaient prêts à payer pour une exécution immédiate du contrat plutôt qu'une livraison ultérieure, et suite à la publication du rapport de l'EIA, le spread spot du WTI s'est déporté à 2,50 $ avant de revenir à son niveau encore élevé de 2,1 $. par baril.

On dit souvent que la courbe du pétrole ne ment jamais, et la hausse actuelle des déportations est une indication que les prix au comptant resteront élevés jusqu'à ce qu'une percée se produise - soit sous la forme d'une grève des acheteurs qui comptent parmi les plus gros consommateurs/importateurs, soit sous la forme d'une grève des prix du pétrole. le résultat des actions de l’Arabie Saoudite, qui reconnaîtra que sa mission de réduction des stocks mondiaux a été couronnée de succès et annoncera de manière inattendue une augmentation de sa production. Si aucun de ces scénarios ne se matérialise, les prix resteront élevés jusqu’en 2024, date à laquelle le nuage de récession qui plane sur le marché devrait s’assombrir – principalement en Europe et aux États-Unis – signalant la hausse baissière des courbes de rendement évoquée plus haut.

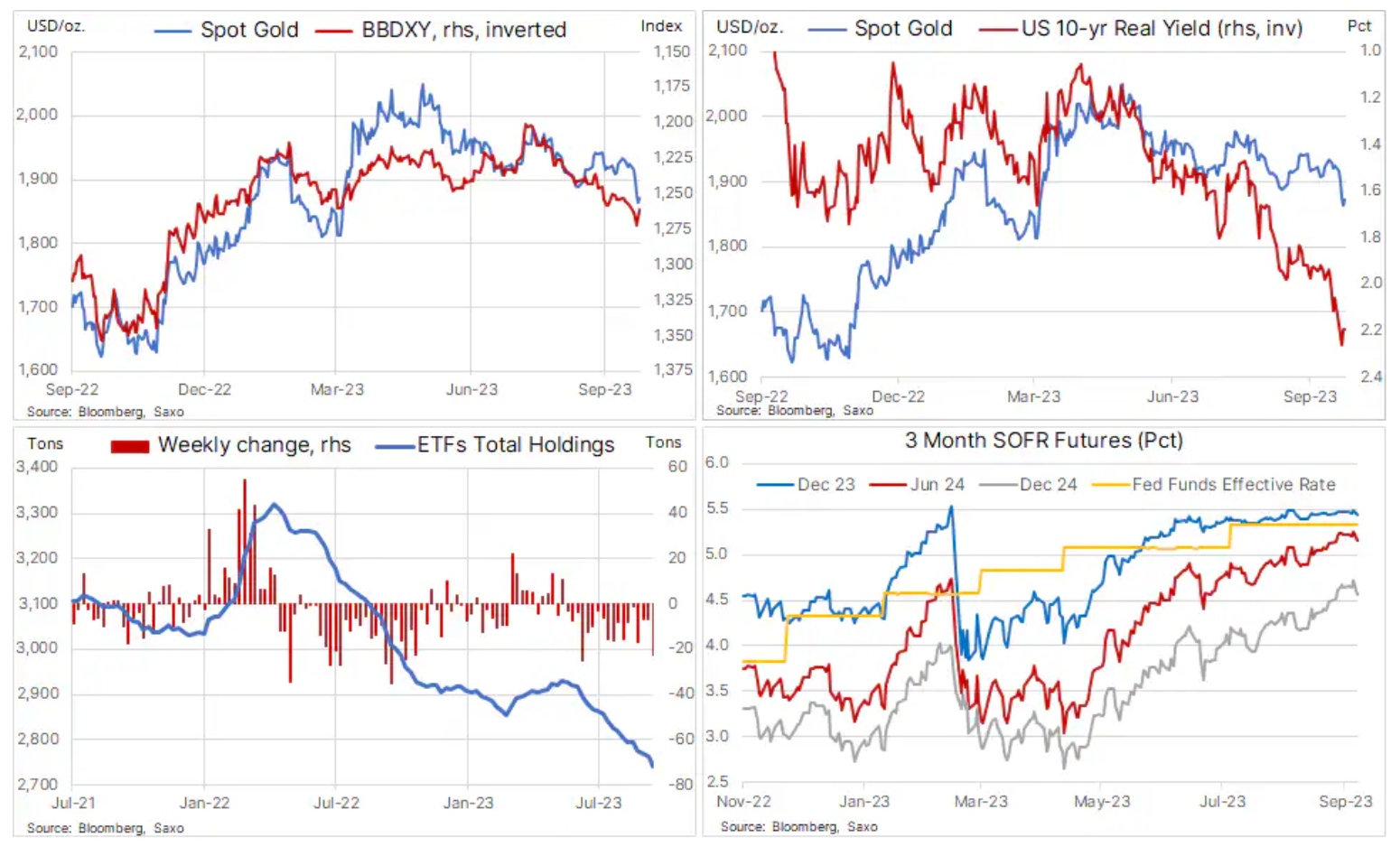

Les métaux précieux succombent à la force du dollar et aux rendements

Le secteur des métaux précieux a finalement été impacté négativement par des rendements obligataires beaucoup plus élevés et un dollar plus fort. Cependant, il est intéressant de noter qu'il était à l'avant-garde de l'affaiblissement observé la semaine dernière. or, tandis que les baisses des prix de l'argent et du platine ont été atténuées par le renforcement du secteur des métaux industriels, lui-même soutenu par une baisse hebdomadaire des stocks d'aluminium, de cuivre et, surtout, de zinc, surveillée par deux bourses clés à Londres et Shanghai, ainsi que par un renforcement du yuan avant les célébrations de la Golden Week en Chine.

La vente de l'or sur quatre jours après une chute en dessous d'une moyenne mobile de deux cents jours, le plus récemment à 1 927 $, a vu le métal jaune tomber à un plus bas de six mois à 1 858 $, le prochain niveau de support oscillant seulement autour de 1 840 $. . Compte tenu de la récente hausse des rendements obligataires et de l’appréciation du dollar, il est difficile de plaider en faveur d’une hausse du prix de l’or si les événements récents s’avèrent être le seul facteur de renforcement du métal jaune. Il est important de noter, cependant, que même si la hausse baissière de la courbe des rendements américaine a un impact négatif sur les prix de certains actifs, l’avertissement de récession qui en découle – s’il se maintient – finira par restaurer le soutien à l’or.

De plus, il est peu probable que la demande d’or pour se prémunir contre un atterrissage en douceur échoue, car les perspectives économiques des États-Unis dans les mois à venir semblent de plus en plus problématiques. Gardant cela à l’esprit, nous restons patiemment constructifs à l’égard de l’or, le moment d’un nouvel élan haussier restant largement dépendant des données économiques américaines en attendant FOMC passera d’augmentations de taux à des baisses de taux ; d’ici là, tout comme au trimestre dernier, nous assisterons probablement à une activité encore plus chaotique de la part des traders sur le marché.

Pour l’instant, le coût de détention d’une position en or pendant 12 mois est de près de 6 %, dont la majeure partie correspond au coût d’un emprunt de dollars pendant un an. Jusqu’à ce que nous observions une tendance claire à la baisse des taux d’intérêt et/ou une cassure à la hausse forçant une réaction, les investisseurs en argent réel chercheront des opportunités ailleurs. De plus, les investisseurs sur Marché des ETF, dont fait partie le groupe mentionné ci-dessus, ont réduit leurs positions au cours des quatre derniers mois, ce qui a eu pour résultat que leurs parts totales dans ces fonds ont diminué de 191 tonnes pour atteindre 2 740 tonnes au cours de cette période, ce qui représente le niveau le plus bas en trois et un an et demi.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.