– une crypto-monnaie dont le prix a triplé en deux mois")

Avant la réunion de la BCE : tenir le fort à tout prix

La révision à la baisse des projections des experts de la BCE va accroître les attentes de futures hausses agressives des taux d'intérêt. La BCE considérera probablement la situation sur le marché du travail comme une raison de maintenir des taux élevés plus longtemps. L'importance de la politique monétaire américaine pour la BCE va augmenter dans la mesure où l'euro risque une forte dévaluation si la BCE adoucit sa position trop tôt. Le marché sera à l’affût de toute mention du Programme d’achat d’urgence en cas de pandémie (PEPP).

En raison du fait que la valorisation des contrats à terme sur obligations inclure cinq baisses de taux d’intérêt en 2024. à partir de mars, la BCE dispose d’une grande marge de manœuvre pour abaisser ces attentes face à des conditions financières plus souples et à la stabilité des spreads des obligations souveraines dans les semaines à venir.

L'Allemagne et les Pays-Bas en récession

La rencontre sera à l'honneur cette semaine Banque centrale européenne sur la politique monétaire, ainsi que les réunions du FOMC et de la Banque d'Angleterre.

Les valorisations des contrats à terme sur obligations prennent en compte une probabilité de 50 % que la BCE commence à réduire ses taux d'intérêt en mars de l'année prochaine, soit un total de cinq baisses de taux en 2024. Cela signifie que la BCE devrait commencer à réduire ses taux d'intérêt plus tôt que la Fed et la Banque d'Angleterre. Cette opinion est confirmée par les données d'inflation pour les trois prochains mois, qui ont surpris négativement, tombant à 2,4% sur un an, soit le niveau le plus bas depuis plus de deux ans. En outre, l'économie de la zone euro a connu un ralentissement significatif, l'Allemagne et les Pays-Bas étant entrés en récession.

Depuis plusieurs semaines, des informations circulent selon lesquelles un certain nombre de représentants de la BCE assoupliraient légèrement leur position, soulignant la nécessité de réduire les taux d'intérêt l'année prochaine pour éviter de nouveaux dommages économiques. Le dernier cas en date concerne un "faucon" bien connu : Isabel Schnabel, qui affirmait jusqu'au mois dernier que les augmentations de taux devraient toujours être une option. Dans son dernier discours, Schnabel a déclaré que de nouvelles hausses de taux étaient peu probables et a évoqué la possibilité d’une baisse des taux à la mi-2024.

Les projections des experts de la BCE à l'honneur

Même si Lagarde maintiendra sa position agressive, la mise à jour des projections des experts de la BCE pourrait s'avérer être un signal plus important. En septembre, ces projections prévoyaient une baisse inflation le taux de base à 3,2 % cette année et à 2,1 % en 2024, tandis que le PIB réel devrait terminer 2023 à 0,7 % et 2024 à 1 %. Étant donné que le PIB et l’inflation ont été négatifs jusqu’à présent, nous pouvons sans risque supposer une révision à la baisse des deux données cette année et l’année prochaine. Plus les projections sont basses, plus les marchés s’attendront à des baisses agressives des taux d’intérêt.

La BCE a encore des raisons de poursuivre sa politique agressive

La situation sur le marché du travail restera un problème pour la BCE dans le contexte de pressions inflationnistes dans la zone euro. Le chômage reste à 6,5 %, le plus bas de l'histoire. Même si la pression salariale commence à s'atténuer, elle reste supérieure à 5 % (du salaire par salarié), ce qui est trop élevé pour garantir un retour à l'objectif d'inflation de 2 % de la BCE. Ainsi, la banque centrale il n'est peut-être pas pressé de revenir à une rhétorique accommodante cette semaine, au lieu de cela, ils ont reporté leur décision pendant une période prolongée, remettant en question les baisses de taux de l'année prochaine actuellement prises en compte dans les valorisations du marché.

Il ne faut pas non plus oublier que quoi qu'il arrive aux États-Unis aura également un impact sur les décisions futures en matière de politique monétaire sur le Vieux Continent. Un marché du travail encore plus solide aux États-Unis suggère que des baisses de taux agressives de la part de la Fed à court terme sont peu probables. Si les anticipations de baisse des taux aux États-Unis sont reportées à 2025, on peut s’attendre à ce que les baisses de taux soient également reportées en Europe. Si la BCE réduit ses taux trop tôt, elle risque une forte dévaluation de l’euro, ce qui pourrait accroître l’inflation.

Par conséquent, Lagarde cherchera plutôt à contrecarrer les baisses de taux antérieures plutôt qu’à assouplir sa position. Les réinvestissements dans le cadre du PEPP (Pandemic Emergency Purchase Portfolio), qui devaient rester inchangés jusqu’à fin 2024, peuvent servir d’argument dans la lutte contre les attentes concernant le prochain cycle de coupes budgétaires. Il y a quelques semaines, Lagarde a mentionné que PEPP devra être réexaminé dans un « avenir pas trop lointain ».

Le PEPP sera à l'honneur

Le PEPP s'est avéré être un outil précieux pour la banque centrale car il lui permet de cibler ses achats d'obligations vers les obligations d'État des pays où les spreads sont élevés. obligations du Trésor par rapport aux obligations allemandes, elles connaissent une expansion excessive. Par conséquent, si le PEPP est discuté lors de la prochaine réunion, cela permettra non seulement de fixer la date la plus rapprochée possible pour une baisse anticipée des taux d'intérêt, mais cela pourrait également porter un coup à ce que l'on appelle pays périphériques.

Supposons que la politique de fin de réinvestissement dans le cadre du PEPP soit mise en œuvre dès janvier 2024. Dans un tel cas, il serait peu probable que lors de la prochaine réunion de politique monétaire de mars une décision serait prise de procéder à une réduction préventive. Cela devrait suffire pour que les marchés reportent la probabilité d’une première baisse des taux à avril ou juin.

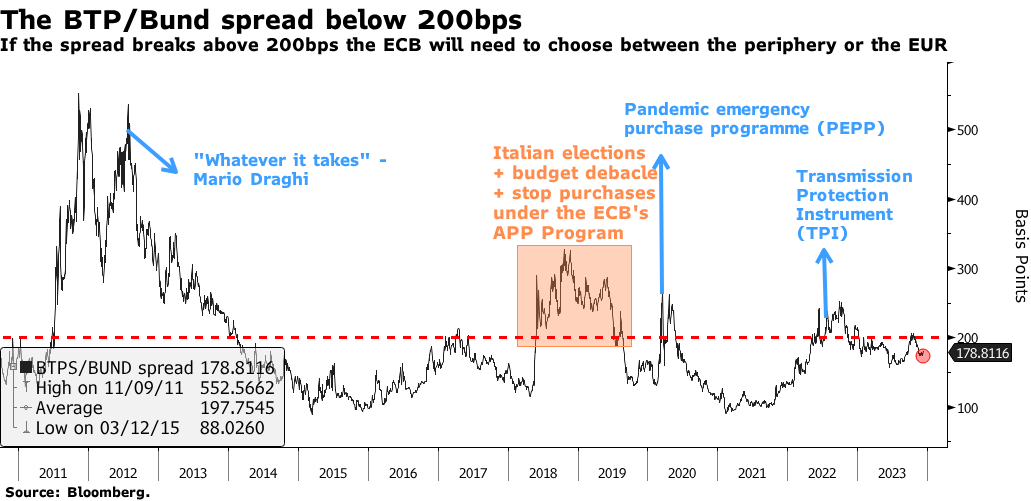

Nous pensons cependant qu'il reste un indicateur clé de la politique monétaire de la BCE. écart de rendement des obligations d'État italiennes et allemandes. Il s'est considérablement rétréci au cours des derniers mois, tombant à 180 points de base contre 206 points de base en octobre. Si l’on ajoute à cela le fait que, selon l’indice Bloomberg Economics des conditions financières dans la zone euro, les conditions économiques se sont détendues jusqu’aux niveaux observés avant l’été, il est peu probable que la BCE ressente le besoin de réduire ses taux dans un avenir proche. Tout d’abord, l’accent sera mis sur la manière de maintenir une politique agressive sans que le marché anticipe une baisse des taux, comme ce fut le cas en novembre.

Si le spread des obligations d’État italiennes et allemandes s’élargissait au-dessus de 200 pb et se dirigeait vers 250 pb, ce serait le signe que la banque centrale commence à se sentir mal à l’aise avec sa politique restrictive et qu’un assouplissement de la politique monétaire pourrait être attendu.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Laissez une réponse