Grand retour grâce à la relance budgétaire chinoise

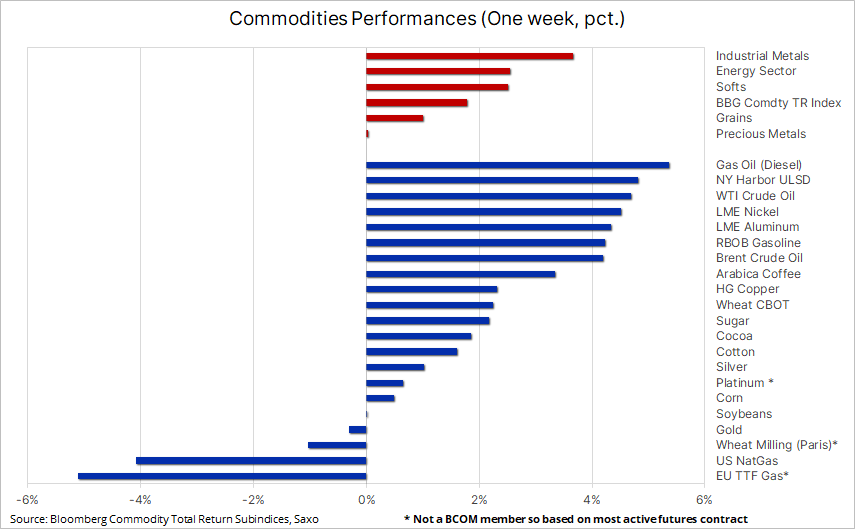

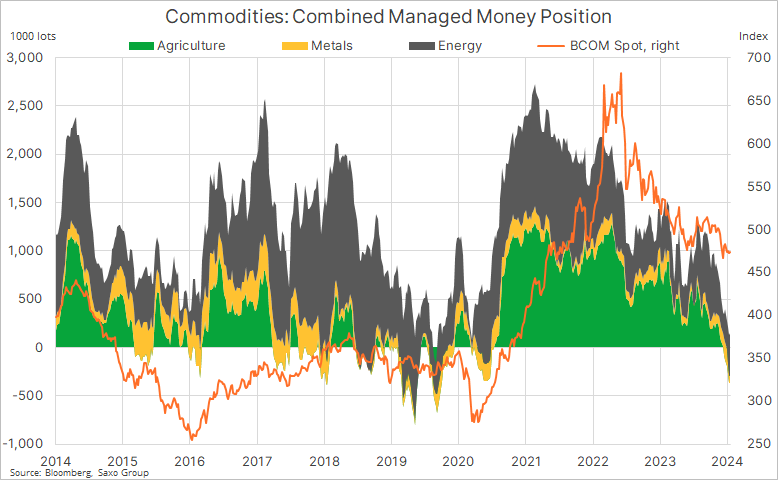

L'indice Bloomberg Commodity a enregistré une hausse sur une base hebdomadaire pour la première fois en six semaines, et donc également sur une base mensuelle, les métaux énergétiques et industriels ayant gagné le plus de valeur la semaine dernière en réponse aux mesures de relance budgétaire en Chine et à la croissance économique dynamique en Chine. Les États-Unis dans des conditions de baisse de l’inflation. Toutefois, la principale source de soutien pour les matières premières a été récemment la correction des positions spéculatives, permettant aux marchés et aux secteurs affaiblis de se redresser - à ce stade, principalement grâce à la couverture des positions courtes par les hedge funds, qui ont commencé l'année avec la conviction la plus faible. depuis 2015, les prix des matières premières vont augmenter.

Le secteur des matières premières, qui subissait peu de pressions vendeuses depuis un certain temps, a finalement trouvé de nouveaux acheteurs la semaine dernière, contribuant au renforcement global de la plupart des secteurs, principalement les métaux industriels et l'énergie. Les prévisions de demande se sont améliorées après que la Banque populaire de Chine, dans ses dernières mesures de soutien à l'économie, ait surpris le marché en annonçant une réduction plus importante que prévu des réserves obligatoires. La décision, considérée comme une tentative de renforcer la confiance dans une économie aux prises avec la désinflation, l'effondrement du marché immobilier et la récente baisse du marché boursier de 6 XNUMX milliards de dollars, a permis un rebond du marché boursier tout en soutenant la hausse des prix du minerai de fer et des métaux industriels. clé de la Chine.

En outre, le PIB américain a surpris à la hausse au quatrième trimestre et, combiné au ralentissement des taux d'inflation, cela n'a pas affecté négativement la confiance des marchés dans les réductions des taux d'intérêt aux États-Unis, avec une chance sur deux que la première aura lieu lors de la réunion du FOMC le 50 mars. Le sentiment du marché s'est également amélioré avec la nouvelle baisse des rendements des bons du Trésor américain et la période de publication des résultats des entreprises américaines qui a jusqu'à présent montré des surprises positives. Pris ensemble, ces événements ont provoqué une hausse hebdomadaire de l'indice Bloomberg Commodity pour la première fois en six semaines, et donc également sur une base mensuelle, le pétrole brut et les produits pétroliers ayant gagné le plus de valeur la semaine dernière. Il a enregistré les pires résultats gaz naturel de l'UE et des États-Unis en raison de la perspective de températures plus chaudes dans les quelques semaines restantes de l'hiver, ce qui réduit le risque d'une forte augmentation de la demande de cette matière première en cas de gel.

Le secteur énergétique, pour lequel la semaine dernière a été la meilleure depuis octobre, a reçu un soutien sous la forme d'un risque géopolitique croissant, même si les autorités chinoises ont demandé à l'Iran de limiter les attaques des Houthis en mer Rouge, annonçant que si les intérêts de la Chine étaient lésés, elle pourrait affecter les relations commerciales avec l’Iran. En outre, une forte baisse hebdomadaire des stocks américains a également apporté un soutien, même si ce résultat a été légèrement faussé par la récente vague de froid qui a ralenti la production, les importations et les opérations de raffinage ; la croissance a également été influencée positivement par l'annonce selon laquelle la Chine, le plus grand importateur mondial huile, ont accru leurs efforts pour soutenir l’économie. En conséquence, les prix du Brent et du WTI ont dépassé la limite supérieure des fourchettes précédentes, et les transactions d'achat techniques ont fourni un élan supplémentaire à la hausse.

Les métaux industriels, dont les prix sont restés bas pendant de nombreux mois, ont jusqu'à présent tenté en vain de remonter. Les métaux qui ont été les plus durement touchés jusqu'à présent - le nickel et l'aluminium - ont connu le plus fort renforcement, ces derniers bénéficiant d'un soutien supplémentaire grâce à une éventuelle extension de 12 % à 100 % de l'interdiction imposée par l'UE sur les importations de produits en aluminium russes dans le cadre du le 13e paquet de sanctions contre la Russie, qui devrait être approuvé d'ici le 24 février. Dans le même temps, les prix du cuivre ont augmenté - le renforcement initial a été provoqué par des traders vendant à découvert sur la base d'hypothèses erronées, qui ont transformé la précédente position longue nette sur les contrats à terme sur le cuivre HG en la plus grande position courte nette depuis 2022.

Nous maintenons une prévision positive pour le cuivre, compte tenu de la perspective d'une offre de plus en plus limitée sur le marché au second semestre. Toutefois, compte tenu des inquiétudes actuelles concernant la Chine malgré la dernière série de mesures de relance budgétaire et des spéculations persistantes sur le calendrier, le rythme et l'ampleur des prochaines réductions des taux d'intérêt aux États-Unis, l'orientation des prix pour l'instant sera probablement guidée par des stratégies d'investissement à court terme telles que comme un renforcement suite à la couverture des positions courtes la semaine dernière.

La couverture courte est un facteur clé du récent rebond

La principale source de soutien pour les matières premières a été récemment la correction de facto des positions spéculatives, permettant aux marchés et aux secteurs affaiblis de se redresser - à ce stade, principalement grâce à la couverture des positions courtes par les hedge funds et les CTA, qui ont commencé l'année avec la conviction la plus faible. depuis 2015, les prix des matières premières vont augmenter. Une analyse du rapport hebdomadaire Commitment of Traders, qui couvre les positions et les changements effectués par les gestionnaires de fonds sur les plus grands marchés à terme des États-Unis et de l'Union européenne, montre qu'au cours de la semaine se terminant le 16 janvier, près de la moitié des contrats que nous suivons ont été maintenus des positions courtes nettes.

Les fondamentaux des céréales et du soja ne laissent pas encore présager une reprise économique durable

Un autre facteur important est l'affaiblissement du secteur céréalier, qui a tenté la semaine dernière de rebondir après un creux de quatre ans, obligeant ainsi à l'action les fonds spéculatifs et d'autres grands investisseurs spéculatifs qui ont été vendeurs nets de six contrats à terme de céréales majeurs depuis novembre. soja cotée à la Bourse de Chicago. Le dernier rapport de COT a montré que les positions courtes nettes s'élevaient à 496 000 contrats, le deuxième plus grand pari sur une baisse des prix jamais enregistré ; seule la position courte nette en mai 2019 était plus importante, s'élevant à 707 000 contrats. Cette position a ensuite contribué à un rebond de quatre semaines qui a fait grimper l'indice Bloomberg Grain de 20 %.

À notre avis, les fondamentaux actuels ne justifient pas un renforcement d’une telle ampleur car ce n’est pas le bon moment : à cette période de l’année, il n’y a pas d’inconnues majeures qui pourraient provoquer une telle évolution. Actuellement, le marché se concentre sur les conditions météorologiques en Amérique du Sud et sur le volume potentiel de récolte, tandis qu'aux États-Unis, où les semis de printemps sont encore dans plusieurs mois, l'accent est mis sur le ralentissement des ventes à l'exportation, ce qui pourrait entraîner un résultat plus élevé à la fin de la campagne agricole en cours. Même si un plus bas a peut-être déjà été atteint, le potentiel d'un regain de vigueur après la phase actuelle de couverture des ventes à découvert semble limité, mais étant donné l'ampleur de la chute des futures récoltes, tout rebond de la couverture des ventes à découvert pourrait encore s'avérer significatif.

Le pétrole brut sort des limites de la fourchette actuelle

Le brut WTI, le plus performant de tous les produits de base la semaine dernière, a reçu un coup de pouce à la hausse avec une cassure technique au-dessus de 75,50 $ et le pétrole brut Brent de 80,50 $ – obligeant les investisseurs à repenser la stratégie qui les a vus modifier leur exposition longue au WTI. au brut Brent, estimant que la croissance de la production continuera à exercer une pression sur les prix aux États-Unis, tandis que le conflit au Moyen-Orient apportera un soutien relatif aux prix en Europe et en Asie. Cependant, la hausse générale des prix du pétrole depuis les plus bas du début décembre a entraîné une augmentation totale de la position longue nette sur le pétrole brut Brent et WTI de jusqu'à 85 %, à 317 72 PLN. contrats, l'écart s'est clairement déplacé en faveur du brut Brent, qui représentait 1,22% de la position longue nette totale au cours de la dernière semaine de référence. Le brut Brent a également été soutenu par une augmentation relativement plus rapide des déportations, c'est-à-dire l'écart entre des contrats à terme et des contrats à terme différés. À titre d'exemple, l'écart sur trois mois entre les contrats à terme de mars et juin s'est élargi à 6 USD par baril de Brent, offrant aux investisseurs en position longue uniquement un taux de portage annualisé sur trois mois de 0,65 %, tandis qu'un écart similaire pour le pétrole brut Le WTI à 3,4 USD le baril n'a rapporté que XNUMX%, ce qui représente une différence significative pour les investisseurs, rendant le pétrole brut Brent plus attractif du point de vue de l'investissement.

Nous restons d’avis que, sauf rupture d’approvisionnement majeure au Moyen-Orient, le WTI et le Brent devraient rester dans des fourchettes autour de 75 dollars pour le WTI et de 80 dollars pour le Brent, et aucun facteur ne sera à lui seul suffisamment puissant pour modifier la dynamique du marché. , qui partage son attention entre, d'une part, les inquiétudes sur la croissance économique, en particulier en Chine et aux États-Unis, et la hausse de la production hors OPEP+, et, d'autre part, les réductions de production de l'OPEP+ et les risques géopolitiques. En outre, les changements dans le rythme prévu des baisses des taux d’intérêt aux États-Unis pourraient avoir un impact sur l’appétit pour le risque. À court terme, le prix du WTI rencontrera une résistance à 77,65 USD, la moyenne mobile sur deux cents jours, avec un potentiel de hausse limité à environ 80 USD le baril selon nous.

Une forte baisse du prix de l’argent attire de nouveaux acheteurs ; l'or cherche une direction sur la base des données économiques

Le secteur des métaux précieux a eu du mal à suivre les gains observés dans d'autres secteurs, et tandis que pour l'or la semaine dernière a été relativement calme avant la publication vendredi de l'important rapport sur le déflateur du PCE américain - l'indicateur d'inflation préféré du FOMC - pour l'argent, il a connu des montagnes russes, depuis une baisse au plus bas de deux mois lundi jusqu'à un fort rebond grâce au renforcement des métaux industriels mené par la Chine.

L'or s'échange dans sa fourchette la plus étroite depuis décembre 2021, avec un fort support dans la zone des 2000 2005 à XNUMX XNUMX dollars, le potentiel de hausse restant modéré jusqu'à ce que le calendrier, le rythme et l'ampleur des futures baisses de taux d'intérêt aux États-Unis et dans l'Union européenne deviennent plus précis. Jusqu'à la première baisse, le marché pourrait être un peu trop optimiste, augmentant les attentes concernant une baisse des taux à des niveaux qui exposent les prix à une correction. Dans ce contexte, l'orientation à court terme des prix de l'or et de l'argent continuera d'être dictée par les nouvelles données économiques et leur impact sur le dollar, les rendements, ainsi que les attentes de baisse des taux d'intérêt.

L'argent, qui avait connu une tendance à la baisse relativement forte le mois dernier, est tombé en dessous de 22 dollars lundi avant de rebondir fortement, la baisse des prix ayant contribué à attirer de nouveaux acheteurs. Une clôture hebdomadaire à 23 $ ou au-dessus créera une configuration technique intéressante, avec une configuration en marteau signalant potentiellement un renversement de tendance similaire à ceux observés lors des trois occasions précédentes.

Plus d'analyses des marchés des matières premières sont disponibles tutaj.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.