enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

La hausse du prix de l’or est plus qu’une simple demande de placements sûrs

L'indice Bloomberg des matières premières a augmenté pour une quatrième semaine consécutive en raison des craintes que la guerre entre Israël et le Hamas ne s'étende au Moyen-Orient, augmentant ainsi les inquiétudes concernant l'approvisionnement en pétrole et en gaz naturel de l'Europe. En outre, la détérioration des conditions de récolte dans l'hémisphère Sud a stimulé le secteur agricole, tandis qu'une nouvelle hausse des rendements obligataires américains a conduit les investisseurs à rechercher la sécurité du franc suisse et de l'or.

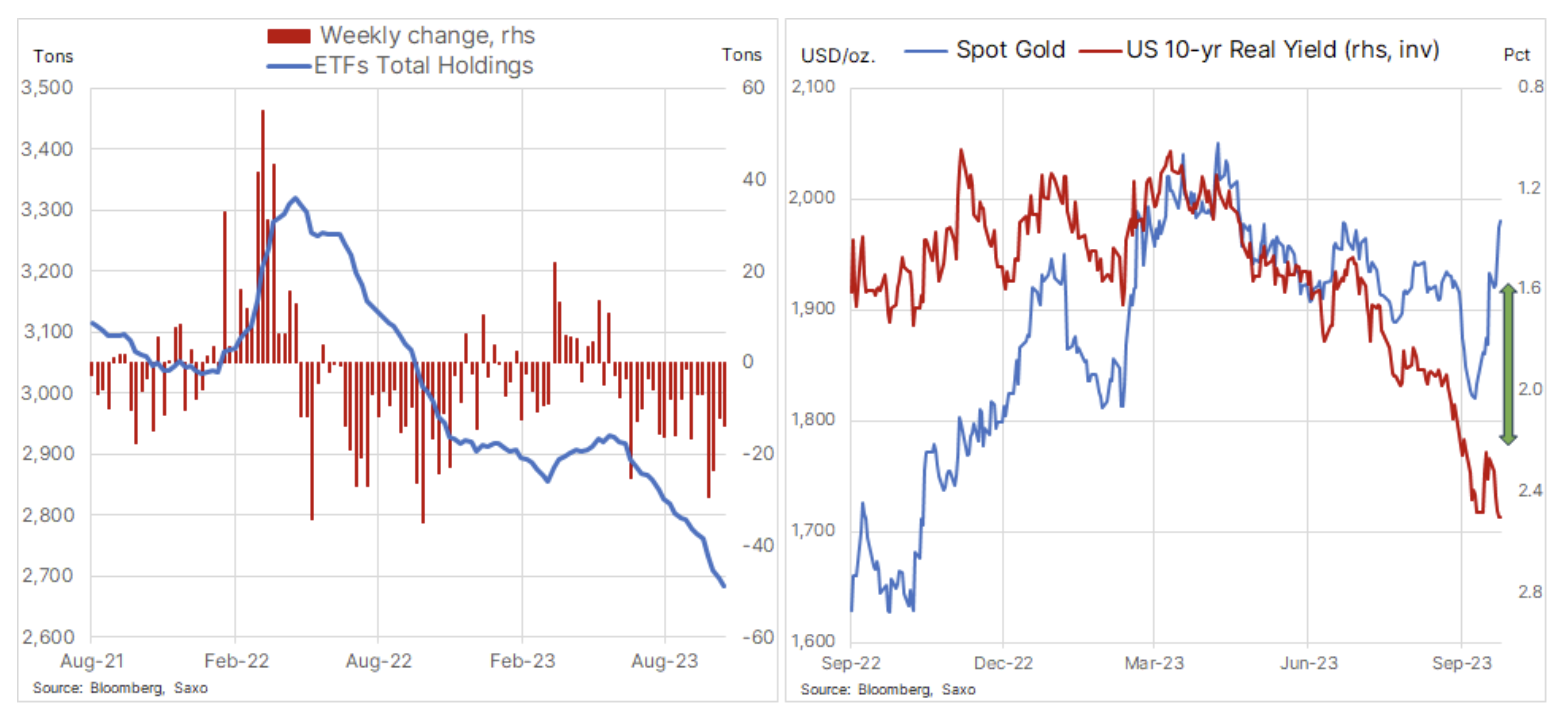

Bien que la réaction du marché de l'énergie à la guerre entre Israël et le Hamas ait été jusqu'à présent modérée, étant donné la difficulté d'évaluer le risque de rupture réelle de l'approvisionnement, le marché de l'or a affiché une hausse d'environ 160 dollars au cours des deux dernières semaines. Cela montre que les traders et les investisseurs sont de plus en plus préoccupés, non seulement par le paysage géopolitique, mais aussi par la politique budgétaire américaine et par la question de savoir si la récente hausse des rendements réels et nominaux conduira à « une certaine » avancée.

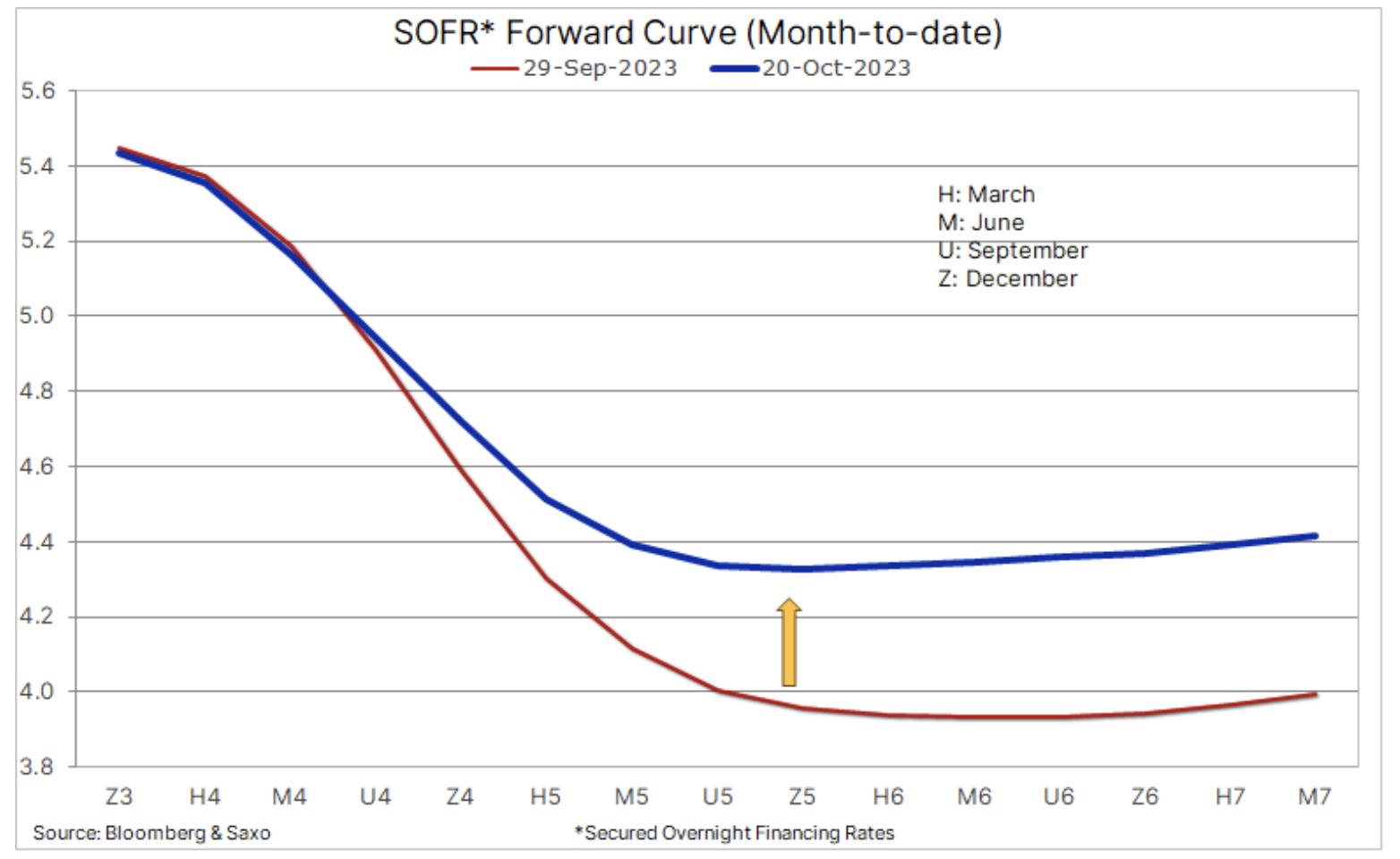

Rentabilité Obligations du Trésor américain ont fortement augmenté ce mois-ci, culminant vendredi lorsque le rendement à 5 ans était de 2006%, le niveau le plus élevé depuis 5,25, tandis qu'à l'extrémité courte de la courbe, le rendement à deux ans était à 2000% - le plus haut depuis XNUMX. L’augmentation de la rentabilité entraîne une hausse des taux d’intérêt sur les prêts hypothécaires, ce qui est négatif pour les emprunteurs, tout en provoquant des pertes importantes pour de nombreux fonds d’investissement et banques, ce qui peut limiter les prêts dans l’économie. Cela fait également grimper les coûts d’emprunt dans les pays développés et aspire l’argent des marchés émergents, tout en mettant la barre plus haut en matière d’investissement en actions.

Dans son dernier discours, le président de la Fed, Powell, a indiqué que le FOMC restait prudent. Ses commentaires faisaient écho aux commentaires de plusieurs autres membres de la Fed suggérant que FOMC Il est probable qu’ils retarderont les hausses de taux d’intérêt, dans la mesure où cette mesure s’est révélée moins nécessaire suite à la récente hausse des rendements du Trésor. Au cours des 20 derniers mois, la Réserve fédérale a augmenté ses taux d'intérêt au rythme le plus rapide depuis quatre décennies, et la hausse la plus récente en juillet a poussé le taux de référence des fonds fédéraux dans une fourchette de 5,25 % à 5,5 %, un sommet en 22 ans. années. Compte tenu des dernières déclarations et des événements récents sur le marché obligataire, nous concluons que le FOMC en a fini avec les hausses de taux et que l'accent sera de plus en plus mis sur le timing de la première baisse des taux et sur le nombre de baisses ultérieures. Au cours des dernières semaines, les traders ont revu à la baisse leurs attentes en matière de baisse des taux d'intérêt, le minimum de moins de 4 % s'élevant désormais à environ 4,3 %, ce qui indique que le marché s'attend à une inflation à long terme bien supérieure à l'objectif de la banque centrale d'environ 2 %. .

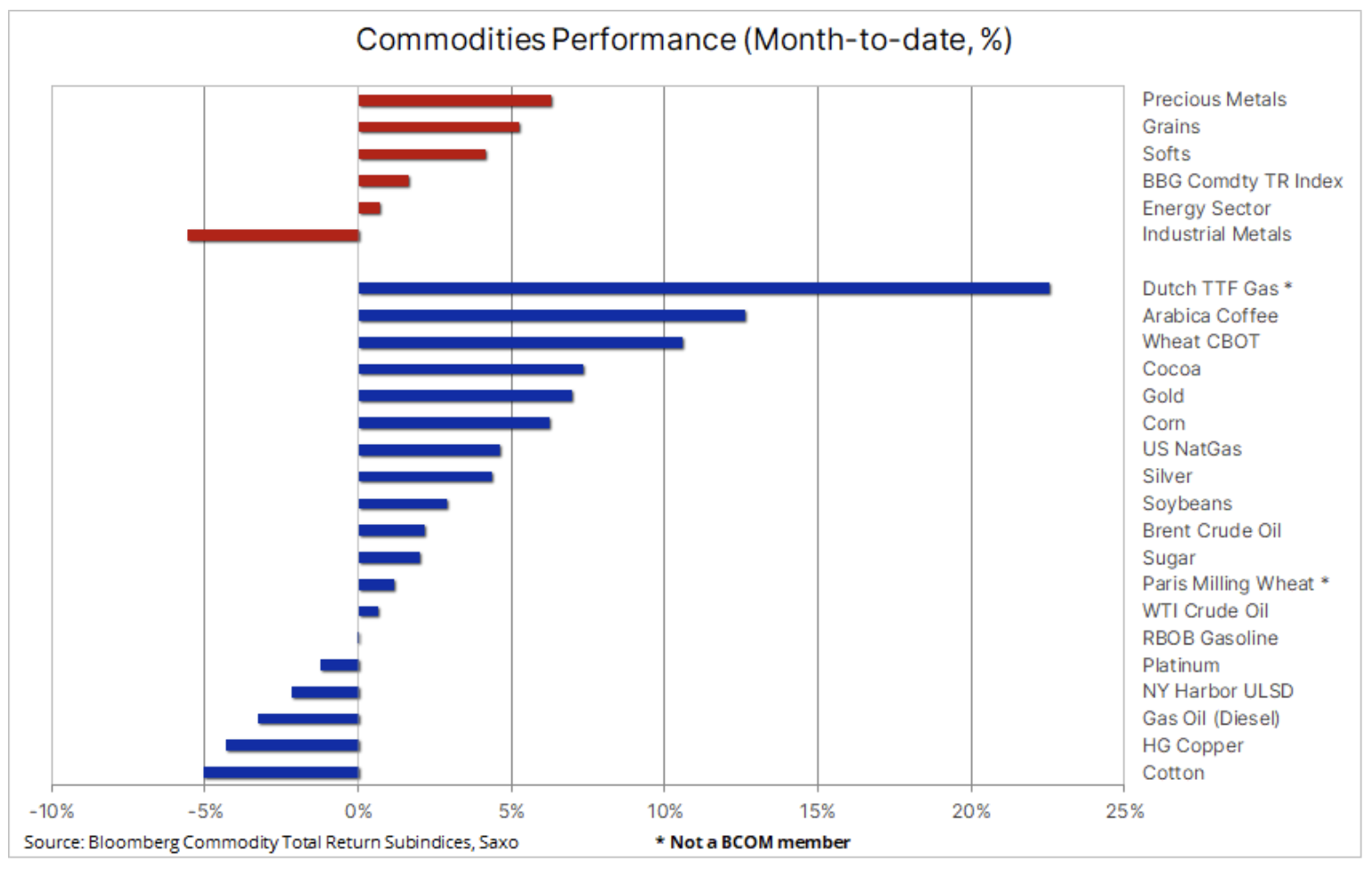

D'un point de vue global, l'indice Bloomberg Commodity Total Return BCOMTR), panier de surveillance couvrant les 24 contrats à terme sur matières premières les plus importants, a augmenté de 1,7% sur une base mensuelle, les gains les plus importants étant enregistrés par les métaux précieux, appelés les produits tendres et les céréales, tandis que les métaux industriels ont continué à baisser en raison des inquiétudes concernant les prévisions de croissance de la demande à moyen terme en Chine et dans le monde. Essentiellement, l'indice Bloomberg Industrial Metal Total Return est en baisse de près de 15 % cette année et, étant donné que la pondération du secteur dans l'indice global des matières premières Bloomberg est de 16 %, les céréales (pondération de 14 % et une baisse de 9 %) constituent l'impact le plus négatif. sur la performance globale du secteur des matières premières à ce stade et c'est la raison pour laquelle la BCOMTR affiche actuellement une baisse de 2% d'une année sur l'autre.

Les investisseurs se jettent sur l'or dans un contexte de tensions au Moyen-Orient et sur le marché obligataire

Le renforcement impressionnant de l'or, jusqu'à 160 dollars au cours des deux dernières semaines, a poussé le prix du métal au-dessus de plusieurs niveaux de résistance pour atteindre un sommet sur 13 semaines, juste en dessous du niveau psychologiquement important de 2 000 dollars. Le renforcement – qui a commencé le 6 octobre après qu'un autre solide rapport sur l'emploi aux États-Unis n'ait pas réussi à briser le support clé proche de 1 810 dollars – s'est accéléré la semaine suivante lorsque la guerre entre Israël et le Hamas a déclenché une série inhabituellement agressive de positions de couverture à découvert de la part d'investisseurs spéculatifs surpris par la tournure des événements.

Mais le rallye s'est encore accéléré la semaine dernière, l'or affichant l'un de ses plus gros gains quotidiens depuis la crise bancaire de mars. Cependant, comme la couverture et la couverture des positions courtes ne sont plus les principaux moteurs de la croissance, un nouvel élément est apparu pour soutenir les prix en plus de la forte dynamique haussière. Nous pensons que la hausse continue des rendements obligataires américains a rendu les traders et les investisseurs de plus en plus préoccupés par la politique budgétaire américaine et, surtout, par la question de savoir si la récente hausse des rendements réels et nominaux entraînera « une certaine » avancée. C’est également la raison pour laquelle l’argent et le platine ont du mal à suivre le rythme de l’or, avec la possibilité de les rattraper si l’or parvient à maintenir ses récents gains.

Les deux graphiques ci-dessous illustrent le dilemme du marché ce mois-ci, alors que le prix de l'or a augmenté tandis que les rendements ont atteint de nouveaux sommets. Il convient également de noter que les parts totales des fonds négociés en bourse (ETF) basés sur le lingot continuent de baisser, et avec cette partie importante du marché « papier » toujours en mode vente, le récent rebond a été encore plus impressionnant. Les gestionnaires d’actifs, dont beaucoup négocient l’or via des ETF, continuent de se concentrer sur la vigueur de l’économie américaine, la hausse des rendements obligataires et la possibilité d’un nouveau retard dans l’atteinte des taux d’intérêt maximaux pour ne pas s’impliquer.

En outre, le coût du financement des positions sur les métaux précieux ne portant pas intérêt reste élevé et a été un facteur important dans la réduction, tout au long de l'année, des positions sur l'or détenues par les gestionnaires d'actifs. Dans des analyses récentes, nous avons avancé que cette tendance devrait se poursuivre jusqu’à ce que nous observions des signaux clairs d’une réduction des taux d’intérêt et/ou d’une cassure à la hausse, obligeant les investisseurs en argent réel à réagir. Dans cette optique, il convient de souligner que nous n'avons pas encore observé de réaction de la part des gestionnaires d'actifs sous la forme de « peur de rater quelque chose » (peur de manquer, FOMO), ce qui peut potentiellement augmenter la dynamique du rallye.

or spot (XAU/USD) ne s'est arrêté que momentanément au niveau de résistance autour de 1 946, avant de grimper vers une résistance encore plus forte autour de 1 985. Une tentative ratée de parvenir à la consolidation tant attendue et à la correction vers 1 946 pourrait entraîner une hausse des prix, pour finalement atteindre résistance autour de 2 075 $ - le record nominal de 2020. À ce stade, après la correction, il y aura probablement une nouvelle demande de la part des acheteurs avant le niveau de 1 950 $, et surtout avant le prix mobile moyen sur deux cents jours, le plus récemment à 1 930 USD.

Malgré les fluctuations, la prime de risque de guerre a généralement soutenu les prix du pétrole

Le récent déclin agressif du secteur de l'énergie, entraîné par une forte hausse des rendements obligataires et du dollar qui a exacerbé les inquiétudes sur la demande, s'est presque entièrement inversé au cours des dernières semaines alors que les traders tentent d'évaluer l'impact potentiel sur l'offre d'un conflit croissant au Moyen-Orient.

Même si les perspectives macroéconomiques restent négatives et que la demande montre des signes d’affaiblissement, la perspective de perturbations géopolitiques de l’approvisionnement et de nouvelles réductions de production par l’OPEP+ soutiendra les prix dans les semaines à venir. Cependant, l'évolution des prix de la semaine dernière montre également clairement que le niveau de la prime géopolitique est extrêmement difficile à évaluer, ce qui a conduit à une série de transactions chaotiques, les acheteurs n'étant pas convaincus que cela vaut la peine de maintenir leurs positions longues récemment établies.

Face à une éventuelle réimposition des sanctions contre l'Iran par les États-Unis après des mois de fermeture des yeux sur la politique de Téhéran - au cours de laquelle la production a augmenté d'environ 700 000 barils par jour - le marché a poussé un soupir de soulagement après l'annonce de l'assouplissement des sanctions contre l'Iran. Venezuela. Mais après des années de sanctions, la capacité du pays à augmenter sa production est limitée, les analystes ne voyant qu'un potentiel d'augmentation relativement modeste de 200 000 barils par jour au cours des six prochains mois.

S’il est impossible de prédire le potentiel de croissance, la seule chose dont nous pouvons être sûrs est qu’il existe un plancher sous le marché. Il est peu probable que l’Arabie saoudite et ses voisins du Moyen-Orient, qui se sont battus si durement pour soutenir les prix du pétrole tout en sacrifiant leurs revenus, acceptent une baisse significative des prix. Nous pensons donc que le soutien à Pétrole brut WTI et Brent a déjà été établi et sera défendu en dessous du niveau de 80 $, et sauf perturbation, le potentiel de hausse des prix semble désormais tout aussi limité, tandis que la poussée baissière de la courbe des rendements américaine continue de susciter des craintes de récession. Par conséquent, le prix du pétrole brut Brent devrait se stabiliser entre 85 et 95 dollars, ce qui se situe dans la zone que nous qualifierions d'« idéale » pour l'instant – ni trop basse pour les producteurs ni trop élevée pour les consommateurs.

La sécheresse dans l'hémisphère sud fait augmenter les prix des produits agricoles

Contrats à terme pour blé, le maïs et le soja cotés à la Bourse de Chicago ont connu un fort rebond la semaine dernière, les prix atteignant des sommets mensuels. Après une longue période de faiblesse, les prix sont désormais soutenus par la sécheresse, ce qui pourrait avoir un impact négatif sur les prévisions de production en Amérique du Sud et en Australie. Même si les prévisions de production de blé de l'Australie et de l'Argentine ont récemment été révisées à la baisse, les perspectives d'offre mondiale restent solides et le Conseil international des céréales (CIG) a augmenté ses prévisions de production mondiale de blé en 2023/2024, et des révisions à la hausse pour l'Ukraine, la Russie et l'Argentine. les États-Unis ont plus que compensé les pires prévisions pour l’Australie.

Il convient également de souligner que des mois de faiblesse des prix ont donné lieu à des positions courtes nettes sur le maïs et le blé de la part d'investisseurs spéculatifs tels que les hedge funds, et que tout changement dans les prévisions techniques et/ou fondamentales pourrait déclencher une réaction excessive des prix à mesure que les positions sont corrigées.

Café Arabica

Kawa sur une base mensuelle, il a augmenté de 12,4%, et après plusieurs mois d'affaiblissement, au cours desquels les hedge funds ont constitué une importante position courte nette, le marché a trouvé du soutien après avoir établi un double plancher autour de 1,45 USD la livre. En outre, les contrats à terme sur le café Arabica et Robusta ont reçu un soutien sous la forme d'une baisse des stocks surveillés par les bourses. Les stocks de café Arabica surveillés par l'ICE sont tombés à 422 385. sacs, proche du niveau le plus bas depuis vingt ans, XNUMX mille. sacs enregistrés à la même période l’année dernière.

Gaz naturel

Dîner Contrat à terme de l'UE pour gaz naturel TTF oscille toujours autour de 50 EUR/MWh dans un contexte de craintes d'une extension du conflit au Moyen-Orient qui pourrait avoir un impact sur les flux mondiaux avant le pic critique de la demande hivernale. Le conflit entre Israël et le Hamas a jusqu’à présent abouti à la fermeture d’un grand gisement de gaz israélien approvisionnant l’Égypte, soulevant des questions sur les exportations de gaz naturel liquéfié de ce pays d’Afrique du Nord. Cependant, avec des entrepôts presque pleins, le contrat TTF de février, c'est-à-dire un contrat à exercer au plus fort de la demande hivernale, se négocie à peine 6 euros au-dessus du prix spot, et les inquiétudes en matière d'approvisionnement restent relativement modérées.

Métaux industriels

platine se négocie à environ 900 USD, et sa décote par rapport à l'or a atteint un niveau record de 1 088 USD l'once vendredi, soit plus de 200 USD de plus que la moyenne observée jusqu'à présent cette année, soulignant l'intérêt des investisseurs pour l'or, mais aussi le potentiel de rattrapage, compte tenu de la réduction prévue des approvisionnements en platine dans les années à venir.

Cuivre HG et d'autres métaux industriels restent sous pression en raison des inquiétudes concernant les prévisions de croissance de la demande à moyen terme en Chine et dans le monde. La faiblesse actuelle est le résultat d'une récente augmentation des stocks surveillée par les bourses, indiquant une offre abondante - une thèse soutenue par la hausse contango, et combinées à l’affaiblissement actuel du renminbi, les prévisions à court terme semblent problématiques. Nous voyons un support clé dans la zone de 3,54/55 USD par livre, et une cassure en dessous pourrait entraîner une vente à des niveaux inférieurs, sans support clair avant environ 3,24/14 USD.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.