Le dollar roi et ses profondes répercussions – Prévisions de Saxo Banque pour le quatrième trimestre

Un renforcement du dollar américain semble improbable, mais il existe des risques stagflation en Europe et au Royaume-Uni, ainsi que la faiblesse persistante de l'économie chinoise, continuent de suggérer que la monnaie pourrait disposer d'une plus grande marge de manœuvre. Même si un dollar fort contribue à freiner l’inflation aux États-Unis, il peut constituer une menace pour l’économie nationale ou pour les investisseurs fortement exposés aux actifs internationaux. D’un autre côté, cela peut rendre l’exposition internationale plus accessible et plus attrayante.

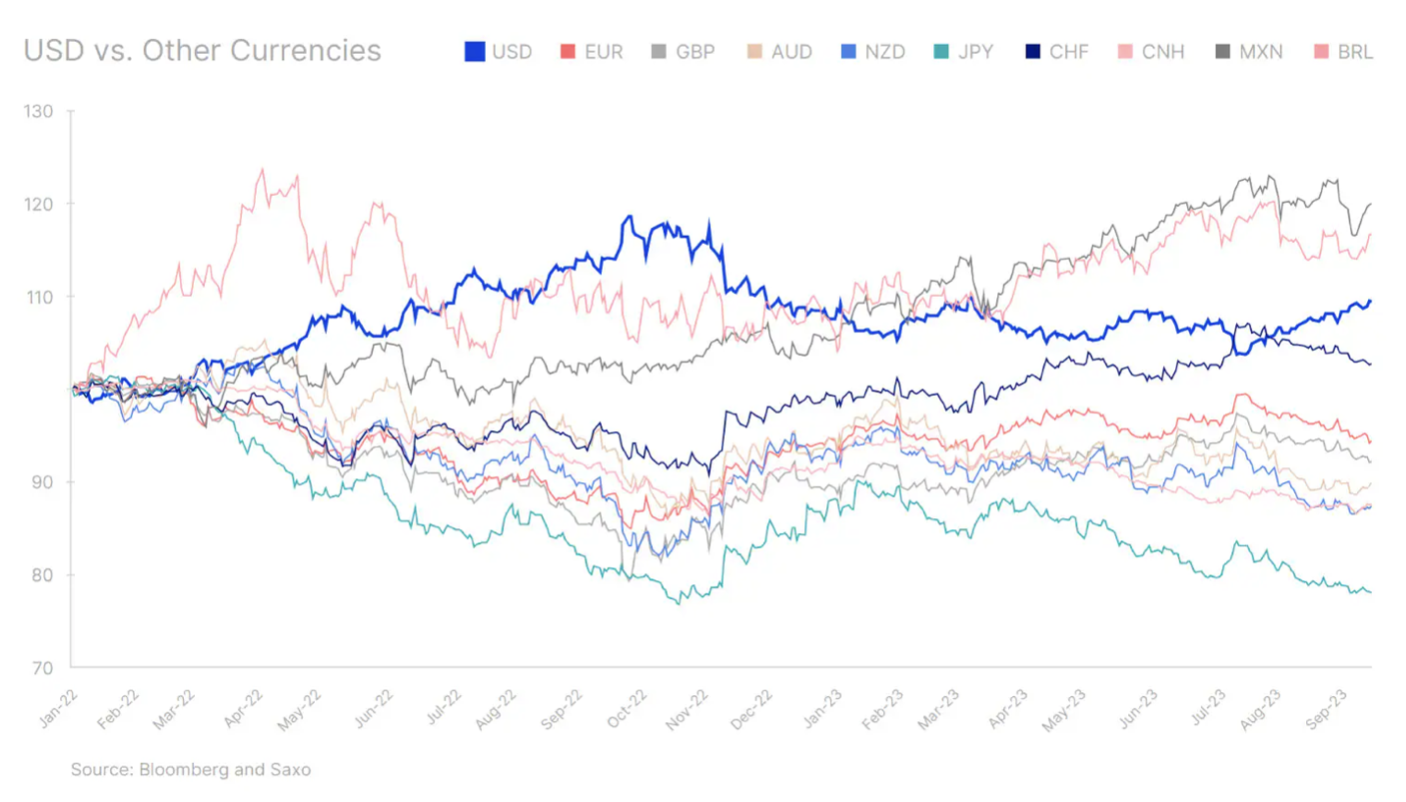

Il s’avère difficile d’inverser la tendance du dollar américain

La plupart des banques centrales semblent être à la fin de leur cycle de resserrement, mais le cycle actuel de hausses rapides des taux a entraîné un fort renforcement du dollar américain. La hausse des rendements et la vigueur continue de l'économie américaine ont renforcé le « roi du dollar », et les précédentes mentions de baisses de taux se sont révélées prématurées. Au moment d’écrire ces lignes, à la mi-septembre, les contrats à terme sur les taux des Fed Funds en 2024 prévoient un taux final de 4,5 %, la première baisse complète des taux étant attendue en juin. Comparons cela avec les valorisations du début du troisième trimestre, lorsque le taux à la fin de 2024 était de 4,1% et que la première réduction complète des taux devait avoir lieu en mai 2024.

Remarque : Indexé à 100 au 3 janvier 2022.

À partir de ce moment-là, les marchés des changes commenceront à se concentrer davantage sur les banques centrales qui seront les premières à assouplir leur politique monétaire et sur l’agressivité des réductions de taux en termes relatifs. À l’approche du quatrième trimestre et de 2024, les écarts de rendement pourraient devenir un facteur secondaire dans l’espace monétaire. Alors que l'inflation sous-jacente de l'IPC en août reste élevée aux États-Unis, le marché reste concentré sur l'annonce par la Fed d'une hausse des taux pendant une période prolongée, mais l'affaiblissement de la dynamique économique américaine au quatrième trimestre pourrait changer cette rhétorique. Des taux d’intérêt plus élevés et des conditions financières plus strictes pourraient continuer à avoir un impact négatif sur l’économie et les entreprises. Nous prévoyons également des risques pour les consommateurs au quatrième trimestre, à mesure que l’épargne liée à la pandémie s’érodera et que les remboursements des prêts étudiants commenceront, ce qui mettra à rude épreuve les budgets des ménages. L’affaiblissement de l’économie américaine pourrait entraîner le report à une date ultérieure des attentes d’une baisse des taux de la mi-2024, ce qui aurait un impact négatif sur le dollar américain.

Toutefois, la force relative de l’économie américaine par rapport à l’Europe et à la Chine pourrait encore apporter un soutien à la devise américaine. Le risque de stagflation est le plus élevé dans la zone euro et au Royaume-Uni, ce qui suggère que tout affaiblissement du dollar par rapport à l'euro et au livre sterling pourrait être difficile. Compte tenu de la forte pondération de l'euro dans l'indice Bloomberg USD Cash (Indice Bloomberg Dollar Spot), cela signifie que la tendance générale à la baisse du dollar ne pourrait se manifester que lorsque les craintes de stagflation se manifesteront aux États-Unis.

Dans le même temps, la reprise économique de la Chine reste peu inspirante, la politique monétaire accommodante continuant de peser sur le yuan par rapport au dollar américain. Malgré certains premiers signes indiquant que les données économiques chinoises commencent à s'améliorer, les données de crédit du mois d'août et l'indice de l'IPC suggérant une sortie. de la déflation, des facteurs saisonniers peuvent entrer en jeu. Pour que le renforcement du yuan soit durable, une reprise économique plus robuste est nécessaire. Pour l’instant, la faiblesse du yuan permet à la Chine de maintenir ses exportations compétitives, en concurrence avec la faiblesse du yen japonais.

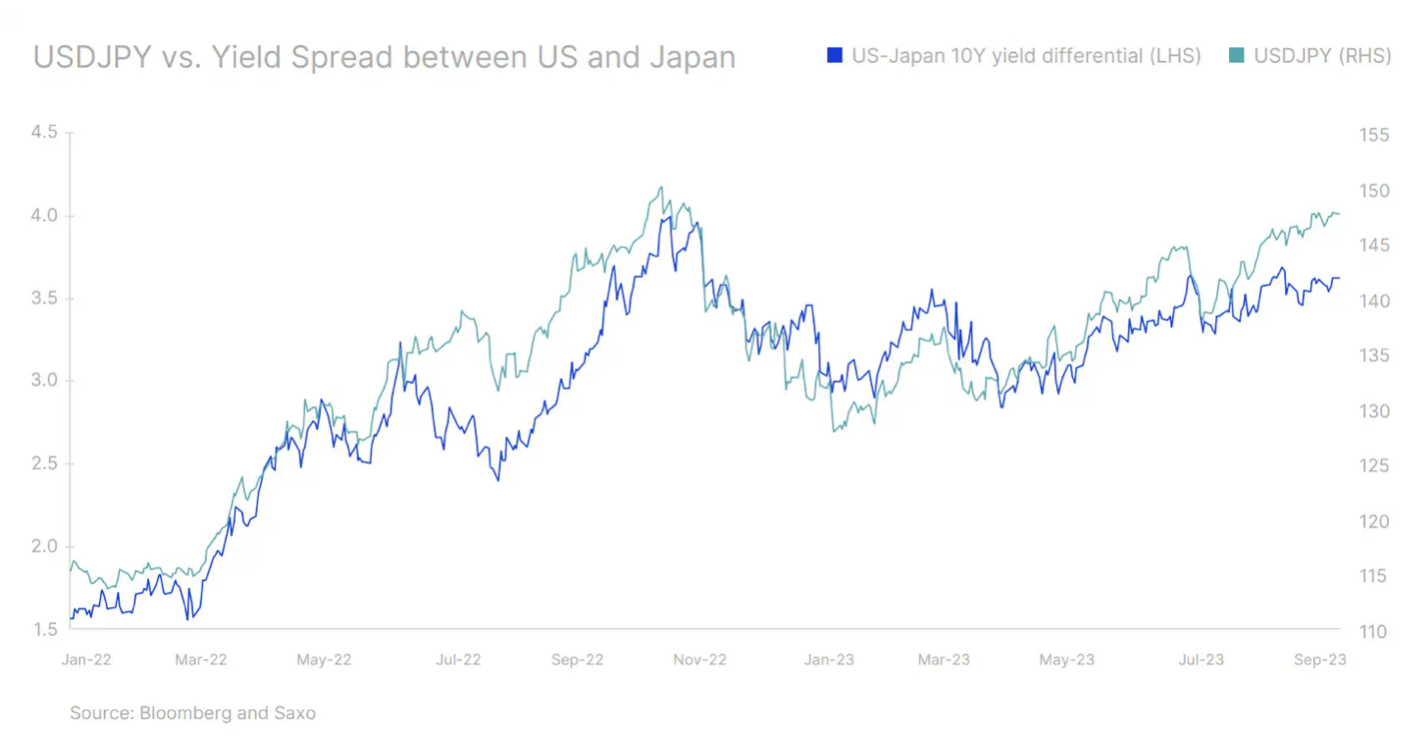

Banque du Japon au troisième trimestre, il a défendu assez activement le yen et a également suggéré d'accélérer le délai de sortie de l'environnement de taux d'intérêt négatifs. Mais jusqu’à ce qu’il y ait des signes plus clairs de changement de politique, les fondamentaux resteront mal alignés sur le discours. Cela signifie que toute tendance à l’appréciation du yen japonais sera temporaire.

Des résultats aussi médiocres sur les marchés des changes indiquent néanmoins un nouveau renforcement du dollar. Toutefois, toute nouvelle augmentation sera plus difficile. L'AUD et le NZD exerceront une certaine pression à la baisse tant que le soutien aux prix des matières premières et à l'appétit pour le risque se poursuivra. Les devises à bêta élevé, comme la couronne suédoise, pourraient également montrer un certain élan. Les autorités chinoises s’efforcent également de plus en plus de stabiliser le yuan. Dans le même temps, le resserrement persistant de l'offre sur les marchés pétroliers pourrait pousser le prix du brut Brent à 100 USD à court terme, ce qui pourrait entraîner un renforcement du CAD.

Dans le même temps, un cycle de baisses de taux assez agressif a commencé sur les marchés émergents. Brazylia, le Chili et la Pologne ont commencé à réduire leurs taux d'intérêt au troisième trimestre, et le rythme des réductions a été étonnamment rapide. Même si des mouvements de taux aussi brusques pourraient déstabiliser les monnaies des marchés émergents, les réductions ultérieures pourraient être plus modérées si la Fed continue sa rhétorique de « taux plus élevés pendant plus longtemps ». Cela peut signifier que les transactions porter sur les marchés émergents continuera à être intéressante, en particulier pour les monnaies latino-américaines, et contribuera également au renforcement du BRL et du MXN. Le Mexique pourrait également bénéficier de la croissance économique des États-Unis, mais une certaine pression sur la monnaie pourrait être exercée dans un avenir proche par la liquidation prévue par Banxico de son portefeuille de devises à terme, ce qui entraînerait une vague d'achats de dollars. Les monnaies asiatiques pourraient rester sous pression jusqu'à ce que l'appréciation du CNY s'essouffle ; Après que la monnaie ait atteint un plus bas historique en septembre, l'INR pourrait se renforcer grâce à une forte croissance intérieure et à l'augmentation des flux de capitaux, à condition que les fortes hausses de l'inflation s'avèrent temporaires.

Quand le dollar règne, tout le reste échoue

Un dollar fort rend les conditions de marché déjà difficiles encore plus difficiles. Au troisième trimestre, les décideurs politiques des pays dont les économies et les monnaies ont été les plus durement touchées par la force du dollar ont émis quelques avertissements. La Chine et le Japon semblent préoccupés par la dépréciation de leur monnaie, car ils ne se trouvent pas à un stade de leur cycle économique où leurs politiques monétaires et leurs modèles de rendement sont capables de suivre ceux des États-Unis. Pour d’autres régions, comme la zone euro et le Royaume-Uni, l’appréciation du dollar américain affecte négativement leur capacité à lutter contre l’inflation et les oblige à augmenter encore les taux d’intérêt, poussant leurs économies vers la récession ou la stagflation. Mais une intervention coordonnée des banques centrales est-elle possible, comme l’accord du Plaza de 1985 ? Nous ne le pensons pas, car à cette époque, les États-Unis cherchaient à affaiblir le dollar et ont participé à une réponse coordonnée car une monnaie forte nuisait à la compétitivité de leurs exportations. Cependant, le scénario s'est désormais inversé et la force du dollar aide Réserve fédérale dans la lutte contre l’inflation, une action coordonnée visant à affaiblir la monnaie américaine est donc peu probable.

Dans le même temps, les anticipations liées à l'abandon du dollar ont également été décalées de plusieurs années, notamment en raison de Expansion des BRICS à partir de l’année prochaine, ce qui soulève la question de savoir si cela entraînera une plus grande coordination ou un chaos. Toute alternative au dollar américain peut rester au mieux viable pour le commerce au sein du groupe élargi des BRICS, mais il est encore difficile d'entrevoir de réelles menaces pour le rôle du dollar dans le commerce mondial et son statut de monnaie de réserve dans un avenir proche.

Les investisseurs doivent être conscients de l’impact d’un dollar fort sur leurs portefeuilles. Voici quelques trucs à prendre en compte:

- La force du dollar américain affecte les bénéfices des entreprises américaines présentes sur les marchés internationaux. Les sociétés du S&P 500 génèrent environ 30 % de leurs revenus en dehors des États-Unis. Cela explique en partie pourquoi le dollar est inversement corrélé aux actions américaines ou, plus généralement, aux actifs à haut risque.

- D’un point de vue macro également, un dollar américain fort pourrait signifier une réduction des exportations et donc une croissance économique plus faible aux États-Unis.

- De nombreux marchés émergents pourraient également être déstabilisés à mesure que le fardeau de leur dette libellée en USD augmente, augmentant ainsi le risque de défaut d’économies émergentes plus vulnérables comme le Sri Lanka.

- La plupart des matières premières, comme le pétrole brut, sont libellées en USD. Un dollar fort pourrait donc entraîner une baisse des prix des matières premières.

Sécuriser ou ne pas sécuriser ?

Les acteurs du marché fortement exposés aux actifs en USD qui ont adopté une approche baissière à l'égard des actions et souhaitent protéger leurs portefeuilles peuvent envisager une position longue sur le dollar américain, ce qu'on appelle refuge. Il convient toutefois de noter que cela peut être plus adapté aux traders opérant sur un horizon à court terme, car le rendement des produits couverts et non couverts est généralement le même sur le long terme. Il convient également de souligner que les grandes différences de taux d’intérêt entre le dollar et les autres devises rendent actuellement la couverture coûteuse pour les investisseurs asiatiques et européens. La décision d’investir dans des actifs internationaux dans le cadre d’un portefeuille bien diversifié peut avoir plus d’impact sur les portefeuilles que la décision de couvrir l’investissement.

Les investisseurs basés aux États-Unis pourraient voir la performance de leurs investissements à l’étranger se détériorer. Cela pourrait signifier qu'ils se concentreront sur les sociétés américaines exposées au marché intérieur, principalement les petites et moyennes entreprises ou des secteurs tels que l'immobilier ou les services publics, au détriment des sociétés à grande capitalisation et des sociétés de technologie ou de biens de consommation qui ont une plus grande exposition internationale.

Pour les investisseurs non américains, une exposition accrue au marché américain deviendra coûteuse et les opportunités locales pourraient être plus attrayantes et abordables, ce qui pourrait réduire le flux de nouveaux investissements dans les actifs américains.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.