Le temps presse (encore) pour l'Italie - 5 scénarios possibles

pour l'Italie - 5 scénarios possibles")

Depuis 1945, l'Italie a été dirigée par 69 gouvernements, changeant en moyenne tous les 1,11 ans. C'est un vrai record européen. Aujourd'hui, le Premier ministre Mario Draghi informera le Parlement s'il démissionnera. Cela signifierait la nécessité de tenir des élections anticipées dans les 70 jours - très probablement en septembre. Cette décision est cependant loin d'être certaine. Gardez à l'esprit qu'il n'a jamais été facile de prédire l'issue de la crise gouvernementale italienne.

À propos de l'auteur

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank. Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Économiste français d'origine polonaise. Il est responsable mondial de la recherche macroéconomique dans une banque d'investissement danoise Saxo Bank. Il est également conseiller des parlementaires français et membre du think tank polonais CASE, qui a pris la première place du think tank économique en Europe centrale et orientale selon le rapport Indice mondial Go To Think Tank. En tant que responsable mondial de la recherche macroéconomique, il soutient les succursales, fournissant une analyse de la politique monétaire mondiale et des développements macroéconomiques aux clients institutionnels et HNW en Europe et dans la région MENA. Il est un commentateur régulier dans les médias internationaux (CNBC, Reuters, FT, BFM TV, France 2 etc.) et conférencier lors d'événements internationaux (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Il existe au moins cinq scénarios possibles :

- Draghi reste en poste avec une majorité inchangée. Cela semble cependant peu probable, car cela signifierait un revirement significatif du Mouvement cinq étoiles dirigé par Giuseppe Conte - le plus grand parti politique de la coalition (104 des 630 membres au total de la Chambre des députés et 61 des 315 sénateurs au total) . Le parti a créé la crise actuelle en refusant de soutenir le gouvernement de Draghi lors d'un vote clé ;

- Draghi parvient à établir un nouveau gouvernement avec une majorité modifiée. Cependant, c'est une tâche difficile car il n'y a pas de réelle alternative au Mouvement Cinq Etoiles ;

- Draghi exige des démissions irrévocables sans le soumettre à un vote au parlement. C'est peu probable à ce stade;

- Sous la pression du président italien Sergio Mattarelli et de plusieurs partis politiques (dont le parti Italia Viva de Matteo Renzi), Draghi accepte de rester un peu plus longtemps au pouvoir pour éviter une crise politique. Il dirige le gouvernement technocratique jusqu'aux élections générales de 2023 (le gouvernement « de surveillance »). Cela pourrait être une solution de compromis pour la classe politique italienne et ce serait certainement le meilleur scénario pour la zone euro pour éviter la confusion des vacances ;

- Draghi ne parvient pas à former un nouveau gouvernement ou refuse de diriger un gouvernement de transition et provisoire jusqu'aux prochaines élections. Des élections anticipées ont lieu dans les 70 jours (probablement en septembre). Des sondages récents indiquent que le Mouvement cinq étoiles serait écrasé et recevrait moins de 12 % de soutien. Le principal gagnant serait le parti de Giorgia Meloni - les Frères italiens. Lors des dernières élections législatives de 2018, il n'a obtenu que 4,8 % des voix (37 députés et 21 sénateurs dans la législature en cours). C'est actuellement le parti politique le plus populaire du pays avec un soutien d'environ 22,5 %. Si ses membres restent unis, l'Italie pourrait être dirigée par une coalition de centre-droit dirigée par Meloni. Ce serait une très mauvaise nouvelle pour la zone euro au pire moment de son histoire (croissance économique plus faible à l'avenir, risque de fragmentation des marchés financiers, faible rotation des marchés et risque de crise énergétique l'hiver prochain). Le resserrement de la politique monétaire met déjà beaucoup de pression sur le système financier : la liquidité se détériore, et la volatilité, les contraintes des teneurs de marché et les échecs de règlement atteignent des niveaux record. Si l'on ajoute à cela la traditionnelle crise politique italienne, on obtient le pire cocktail estival de l'histoire. Que cela se produise ou non, attendez-vous à ce que les rendements obligataires italiens augmentent plus rapidement. Cependant, cela ne signifie pas que Banque centrale européenne (BCE) il interviendra automatiquement. Tout d'abord, il y a un problème de timing dans le cadre de certains problèmes techniques. Jeudi, la BCE est susceptible de mentionner la lutte contre la fragmentation, mais son outil en tant que tel n'est probablement pas encore prêt. La banque centrale stagnera de facto jusqu'en septembre. En outre, il est peu probable que la BCE intervienne de toute façon, car l'augmentation des spreads est principalement due à l'incertitude politique plutôt qu'à un resserrement « injustifié » de la politique monétaire.

À notre avis, il n'y a aucune certitude qu'il y aura des élections complémentaires. Prédire l'issue de la crise gouvernementale italienne n'a jamais été facile. Cela doit être abordé avec humilité. Dans la plupart des cas, nos prévisions se révèlent fausses. Plus tôt cette année, le président Mattarella ne voulait pas briguer un nouveau mandat. Les analystes du marché (moi y compris) s'attendaient à une nouvelle crise politique. Finalement, il a été persuadé de rester en fonction après avoir échoué à trouver un successeur. Cette fois, cela pourrait certainement être similaire. Dragons il pourrait rester en poste un peu plus longtemps pour éviter le chaos (scénario 4). Ce qui est certain, cependant, c'est que le projet d'unité nationale de Draghi a échoué. L'instabilité politique reste la norme en Italie.

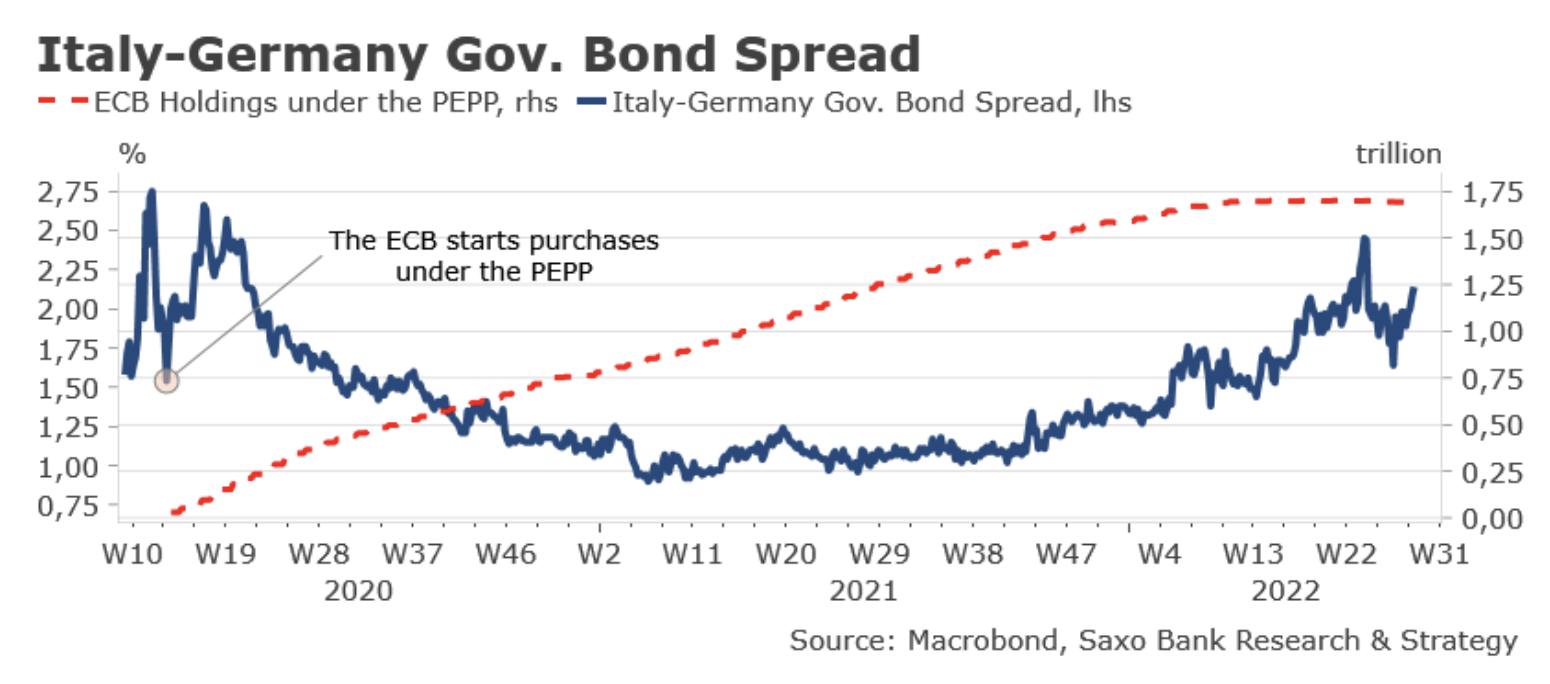

L'écart des obligations d'État italiennes et allemandes a considérablement augmenté depuis le retour de la position de la BCE en février, lorsque la banque centrale a admis que l'inflation n'était pas temporaire et nécessitait un changement de politique (resserrement). Cependant, la propagation actuelle est encore bien inférieure à celle du début de la pandémie de Covid. Lorsque la présidente de la BCE, Christine Lagarde, a souligné que la banque centrale "n'existe pas pour fermer les spreads", le spread sur les obligations d'État italiennes et allemandes était de 266 points de base. Cette différence est actuellement d'environ 200 points de base. Ce n'est pas encore une zone à risque. Cependant, nous nous en rapprochons définitivement.

pour l'Italie - 5 scénarios possibles")

pour l'Italie - 5 scénarios possibles")

Laissez une réponse