Les obligations sur toutes les lèvres - Prévisions de Saxo Banque pour le premier trimestre

Les marchés devraient connaître de la volatilité en 2024 en raison du ralentissement de la croissance économique, de la baisse de l’inflation et des tensions géopolitiques. Les banques centrales hésiteront probablement à réduire de manière agressive les taux d’intérêt, ce qui entraînera une incertitude sur les marchés obligataires. Les investisseurs devraient se concentrer sur les obligations d’État de haute qualité, même si des investissements sélectifs dans les obligations d’entreprises peuvent être envisagés.

Croissance économique en déclin, inflation et environnement géopolitique instable

Les marchés devraient être prêts à affronter une nouvelle période semée d’embûches en 2024. Même si la lenteur de la croissance économique et la baisse de l’inflation ont servi de base à une baisse des taux d’intérêt, l’incertitude en matière de politique monétaire et les tensions géopolitiques persisteront.

Alors que les banques centrales commençaient à augmenter de manière agressive les taux d’intérêt, la probabilité d’une récession s’est accrue parmi les économistes de premier plan, et les contrats à terme sur obligations ont commencé prématurément à intégrer un cycle imminent de réductions. Cependant, les banques centrales sont restées fidèles à leur discours « plus élevé pour plus longtemps », ce qui a inquiété les marchés tout au long de 2023. Les taux d’intérêt ont alors atteint leur plus haut niveau depuis plus de quinze ans. Malgré les problèmes économiques, les décideurs politiques ne s’attendent pas à une réduction agressive des taux d’intérêt en 2024. Toutefois, récession La situation dans l’économie américaine pourrait changer rapidement.

Un paysage géopolitique instable augmentera la volatilité des marchés. Les États-Unis sont confrontés à des tensions géopolitiques en Ukraine, en Israël et à Taiwan. Alors que les Américains se rendront aux urnes en novembre, la situation politique en 2024 risque de se transformer en une impasse, réduisant l’impulsion budgétaire et augmentant l’incertitude quant à la croissance économique.

Ce qui précède exige que les banques centrales soient prudentes avant de resserrer davantage leurs politiques ou de les assouplir trop rapidement, ce qui implique une plus grande volatilité sur les marchés obligataires.

Le marché obligataire offre des perspectives attractives aux investisseurs

Les investisseurs obligataires ont la possibilité d’atteindre l’un des taux de rendement les plus élevés depuis plus d’une décennie. Des rendements plus élevés signifient non seulement des rendements plus élevés, mais aussi une probabilité moindre que les obligations connaissent des rendements négatifs même si les rendements augmentent à nouveau légèrement.

Alors que les banques centrales devraient réduire lentement les taux d’intérêt, le report de la mise en œuvre d’une politique monétaire agressive à partir de 2023 continuera de resserrer les conditions financières au cours de la nouvelle année, ce qui favorise les extensions de maturité et de qualité à moyen terme.

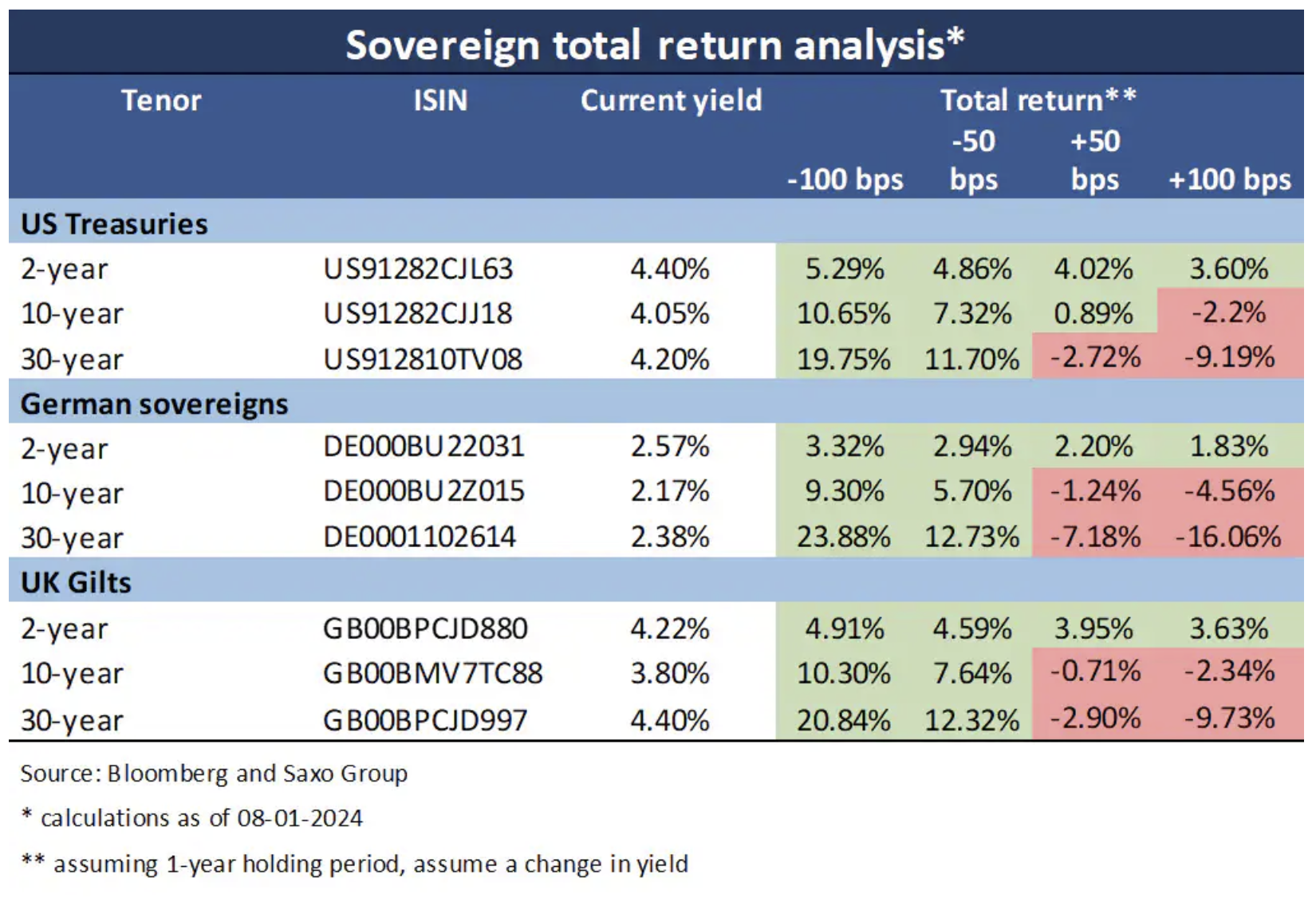

Il existe trois scénarios possibles pour les obligations d’État des marchés développés en 2024 :

- Scénario d'atterrissage en douceur : la lutte contre l’inflation a pris fin et une profonde récession a été évitée, ce qui a amené les banques centrales à baisser légèrement les taux d’intérêt, mais pas de manière agressive. Les courbes de rendement seraient plus abruptes et les rendements obligataires à 10 ans s’ajusteraient légèrement en dessous des niveaux actuels.

- Scénario d'atterrissage brutal : une profonde récession oblige les banques centrales à réduire de manière agressive les taux d’intérêt, ce qui entraîne une forte pentification des courbes de rendement. Les taux d’intérêt baisseraient considérablement en fonction des échéances.

- Scénario des années 70 : inflation éclate à nouveau, obligeant les banques centrales à augmenter à nouveau les taux. Cela aplatirait les courbes de rendement et les rendements des obligations à court terme augmenteraient considérablement par rapport aux rendements à long terme.

La qualité est reine

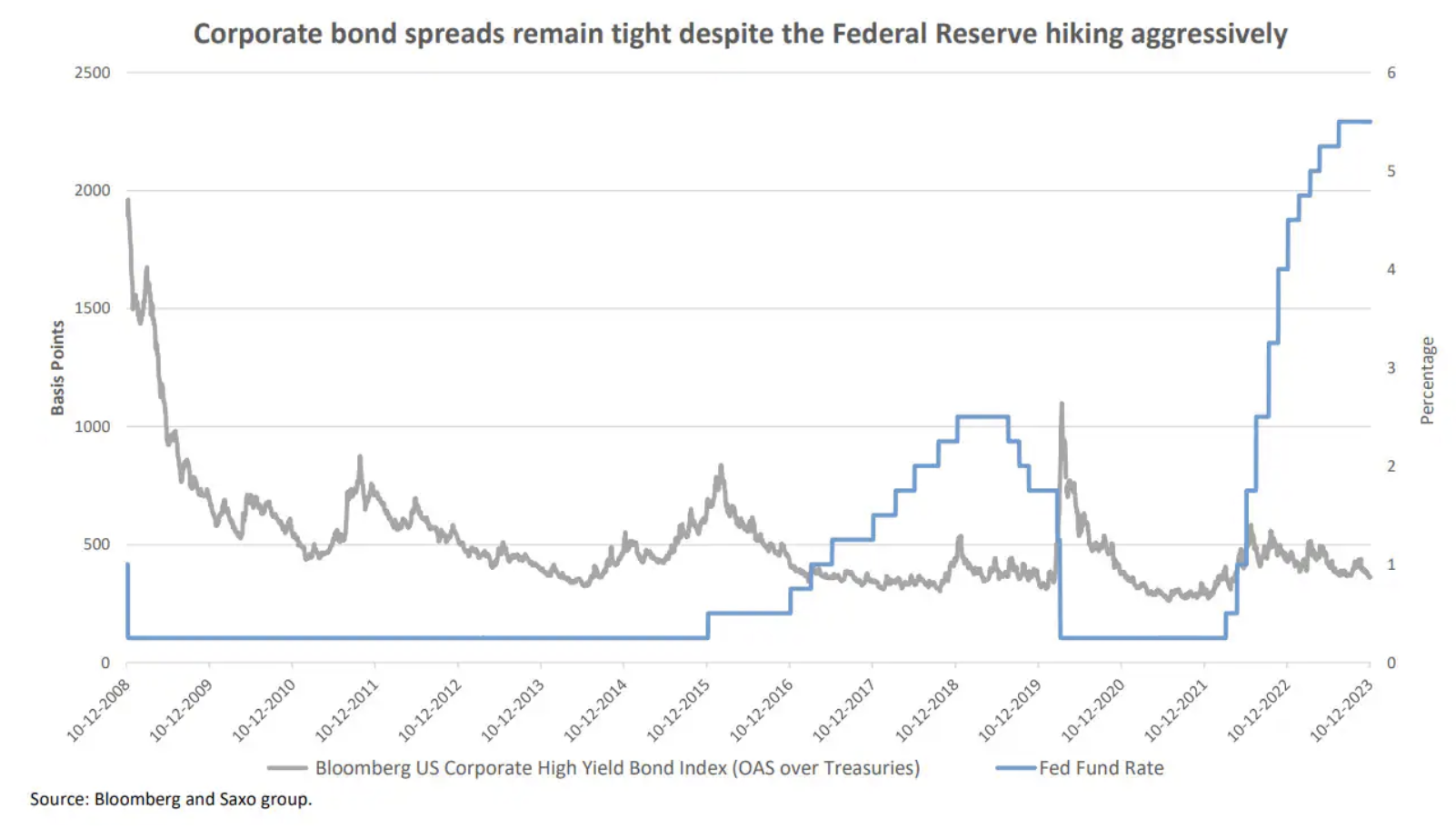

La détérioration de l'activité économique et les taux d'intérêt élevés ne sont pas de bon augure pour les actifs risqués, ce qui pourrait entraîner une hausse des spreads des obligations d'entreprises dans un contexte de ralentissement des revenus et de compression des marges.

Alors que les rendements des obligations d’entreprises américaines et européennes ont augmenté parallèlement à ceux des bons du Trésor, la croissance de la valeur des obligations d’entreprises de première qualité par rapport à leurs indices de référence est bien inférieure à la moyenne 2010-2020.

En ce qui concerne les « obligations de pacotille », le tableau est encore plus déprimant. Les obligations à haut rendement en USD paient 260 points de base de plus que les obligations comparables de qualité investissement, un niveau conforme aux valorisations d'avant Covid lorsque Fed a stimulé l’économie grâce à l’assouplissement quantitatif, et les taux d’intérêt étaient inférieurs de moitié à ce qu’ils sont actuellement. En Europe, les obligations de pacotille paient 310 points de base de plus que leurs homologues de haute qualité, reflétant des conditions macroéconomiques plus difficiles.

En conséquence, nous constatons une plus grande valeur pour les obligations d’État des marchés développés, même si une approche sélective des obligations d’entreprises reste attrayante.

À propos de l'auteur

Althea Spinozzi, responsable marketing, Saxo Bank. Elle a rejoint le groupe Saxo Bank en 2017. Althea mène des recherches sur les instruments à revenu fixe et travaille directement avec les clients pour les aider à sélectionner et à négocier des obligations. En raison de son expertise en matière de dette à effet de levier, il se concentre particulièrement sur les obligations à haut rendement et les obligations d'entreprises avec un ratio risque / rendement attractif.

Laissez une réponse