Les métaux profitent de la spéculation selon laquelle la Chine assouplira les restrictions covid

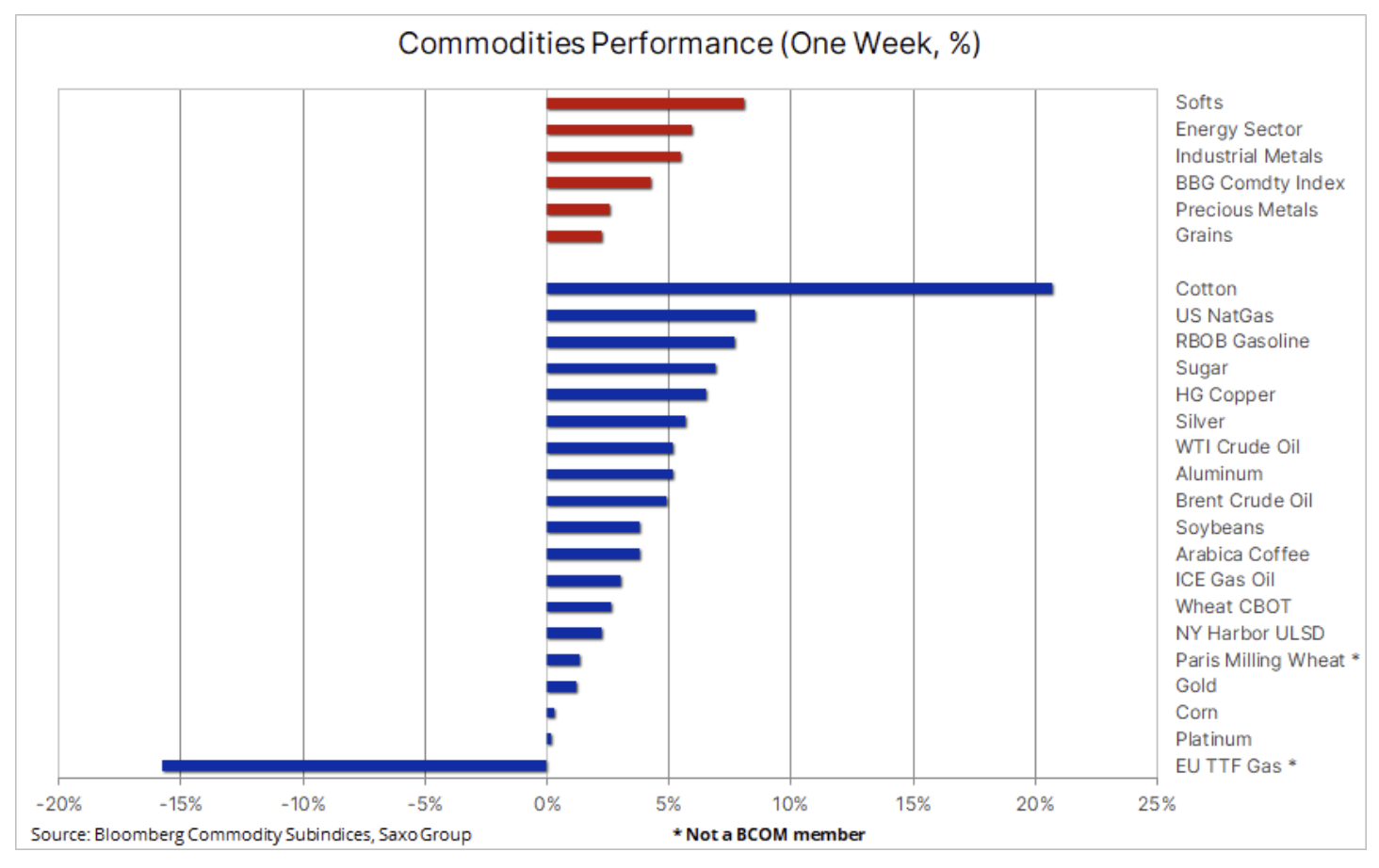

Les prix des matières premières ont augmenté en une semaine lorsque l'optimisme concernant la réouverture de l'économie chinoise a occupé le devant de la scène, et en même temps le cycle prolongé de hausses de taux aux États-Unis, affectant négativement la croissance et la demande mondiales. Dans l'ensemble, l'optimisme vis-à-vis de la Chine a prévalu, avec une forte croissance provenant principalement des métaux industriels, de l'énergie et du coton.

Les prix des matières premières ont globalement augmenté en une semaine, ce qui a mis en avant l'optimisme quant à la réouverture de l'économie chinoise, couplé à un cycle prolongé de hausses de taux aux États-Unis, affectant négativement la croissance et la demande mondiales. En outre, le marché de l'énergie continue de se concentrer sur l'effet de soutien des prix des réductions de la production OPEP + et les prochaines sanctions de l'UE sur la vente de pétrole russe. L'indice Bloomberg Commodity, qui surveille un panier de contrats à terme sur matières premières répartis uniformément entre l'énergie, les métaux et l'agriculture, a affiché une augmentation de plus de 4 %, se rapprochant de son sommet de trois semaines.

Après mercredi, le quatrième du cycle en cours, la hausse des taux attendue de 75 points de base, le président Powell de la Fed de facto a temporairement étouffé les humeurs sur les marchés, notant que d'éventuelles discussions sur la suspension des hausses de taux sont "définitivement prématurées". Cependant, il est également clair que FOMC seront guidés par les données économiques, et tout signe de faiblesse pourrait modifier cette approche après que la Réserve fédérale ait évoqué la possibilité de retenir les hausses de taux pour évaluer l'impact d'un « resserrement cumulatif ».

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

L'impact différé des hausses de taux sur l'économie continue de susciter des inquiétudes que le marché obligataire tente d'intégrer via une courbe de rendement américaine de plus en plus inversée. La semaine dernière, l'écart des rendements obligataires - de deux à dix ans - a atteint jusqu'à -61 points de base, représentant le plus grand renversement de courbe depuis les années 80, et souligne le risque qu'une erreur de politique de la banque centrale affaiblisse la croissance économique sans un confinement efficace de l'inflation. Cela a contribué au soutien de l'or et de l'argent, qui ont fortement rebondi en raison des positions courtes couvertes après une première tentative infructueuse de les faire baisser par un support clé.

L'or se remet d'une nouvelle vente massive du FOMC

or a enregistré une hausse hebdomadaire après avoir réussi à récupérer ses pertes dues à l'affaiblissement du dollar et à la hausse de la rentabilité suite à la conférence de presse du président de la Fed Powell. La faiblesse initiale a poussé l'or près du support clé dans la région des 1 615 $ pour la troisième fois, le rebond ultérieur étant soutenu par une couverture courte et un dollar plus faible. Le prix a également été soutenu par la nouvelle inversion susmentionnée de la courbe de rendement américaine, signalant un risque accru de ralentissement économique. Après être revenu dans des régions plus sûres, le marché surveillera les données économiques entrantes, à commencer par le rapport sur l'emploi américain de vendredi, qui, malgré une lecture relativement solide, n'a pas empêché l'or de se renforcer en fin de semaine.

Chez Saxo, nous pensons depuis longtemps que les prévisions d'inflation à moyen terme sont susceptibles de surprendre à la hausse et que la fourchette de 4 à 5 % au cours de la prochaine décennie n'est pas si alarmante. Ce sera le résultat d'une nouvelle situation géopolitique dans laquelle le monde se divisera en deux parties, et tout changement sera lié à la démondialisation résultant de la nécessité de devenir indépendante des autres économies. Combiné à la transition énergétique, cela signifie que nous utiliserons intensivement les matières premières et le capital au cours de la prochaine décennie, et que la pénurie de matières premières et de main-d'œuvre maintiendra l'inflation à un niveau élevé pendant une période prolongée, dépassant les 3 % actuellement tarifés. sur le marché des swaps.

Un tel scénario, combiné au risque d'un ralentissement économique, qui obligerait les banques centrales à inverser les attentes de hausse des taux d'intérêt, ce qui entraînerait une baisse des rendements et du taux de change du dollar, pourrait à notre avis apporter un soutien important à l'or et à l'argent en 2023. De plus, un soutien a déjà été apporté par les banques centrales, qui au troisième trimestre ont acquis une quantité record d'or de 400 tonnes, ce qui a plus que compensé la baisse de 227 tonnes des parts totales dans les fonds de change basés sur l'or. Une fois le support établi à 1 615 $, le premier niveau de croissance clé se situe dans la région de 1 675 à 1 680 $, ce qui se situe autour du récent sommet de la moyenne mobile sur XNUMX jours et de la ligne de tendance qui a commencé avec le sommet de mars.

Les haussiers du marché pétrolier prennent le dessus

Pétrole brut apparemment, il verra une augmentation pour la troisième semaine consécutive, le pétrole brut Brent et WTI se rapprochant de la limite supérieure de leurs fourchettes convenues. Le marché se concentre sur l'impact sur l'offre des réductions de production de l'OPEP + et des prochaines sanctions de l'UE sur le pétrole russe, ainsi que sur l'offre limitée sur le marché des produits pétroliers, tandis que la demande est tiraillée entre la perspective d'une augmentation de la production chinoise la demande après la levée des restrictions covid et les craintes que l'activité économique mondiale continue de s'affaiblir dans les mois à venir.

Alors que le pétrole brut est resté globalement dans la fourchette depuis juillet, le marché des produits pétroliers continue de se resserrer car les approvisionnements en Europe et aux États-Unis sont de plus en plus rares, augmentant les marges de raffinage sur l'essence et les produits distillés tels que le diesel, le mazout et le carburant d'aviation. Le principal facteur à cet égard demeure le marché des produits de l'hémisphère Nord, où la raréfaction des stocks de diesel et de mazout reste préoccupante. Le chaos sur ce marché a été causé par la guerre en Ukraine et les sanctions contre la Russie, principal fournisseur de produits raffinés de l'Europe. De plus, le coût élevé du gaz a accéléré le passage du gaz à d'autres carburants, notamment le diesel et le mazout.

Cette situation s'est maintenant aggravée à la suite de la décision extrêmement défavorable de l'OPEP + de réduire la production à partir de ce mois-ci. Alors que la libération continue de pétrole américain (light sweet) des réserves stratégiques soutiendra la production d'essence, les réductions de production de l'OPEP + affecteront principalement l'Arabie saoudite, le Koweït et les Émirats arabes unis - producteurs de pétrole moyen / lourd, qui produisent le plus de distillats.

Tant que le marché des produits reste contraint, le risque de baisse du pétrole brut - malgré les craintes actuelles de récession - apparaît faible, nous réitérons donc notre prévision pour la fourchette de prix du Brent de ce trimestre entre 85 et 100 dollars, avec un marché des produits qui se resserre de plus en plus degré fait pencher la balance en faveur de la croissance.

Bonne semaine pour les métaux industriels avec espoir de réouverture

L'indice Bloomberg Industrial Metals a pu enregistrer sa meilleure semaine depuis juillet ; La plus forte croissance a été réalisée par les trois principaux métaux - le nickel, l'aluminium et le cuivre - en raison d'informations non vérifiées selon lesquelles la Chine pourrait se rapprocher de la fin de sa politique stricte "zéro Covid", et également en raison des inquiétudes concernant une baisse de l'offre à la suite de augmentation de l'activité des acheteurs chinois. De plus, le cuivre a été stimulé par la suspension de l'exploitation minière dans l'une des plus grandes mines du monde - la mine géante Las Bambas au Pérou, propriété de MMG. A partir du 31 octobre, les travaux dans cette usine sont bloqués par les riverains.

Comme vous pouvez le voir dans le tableau ci-dessous, cuivre HG, qui se situe dans la fourchette depuis juillet, a franchi plusieurs niveaux de résistance, mais pour confirmer une véritable reprise, il devrait franchir le plus haut d'août de 3,78 USD la livre. Ce n'est qu'alors que de nouvelles transactions d'achat pourraient apparaître de la part d'investisseurs spéculatifs qui préfèrent vendre ce métal depuis des mois.

Le coton remonte grâce à la couverture des positions courtes et aux signes de reprise de la demande

Le prix du coton, qui a chuté de plus de 50% depuis mai en raison des inquiétudes sur la santé de l'économie mondiale et donc de la demande des consommateurs pour l'habillement, a augmenté de 20% depuis vendredi dernier. Malgré le rebond du dollar affectant négativement d'autres produits agricoles, le coton a réussi à rebondir au milieu de signes indiquant que la production de fil en Chine semble être à la hausse. Les données hebdomadaires américaines sur les ventes à l'exportation vers la Chine ont également fourni un soutien, qui a montré une augmentation de 98 % par rapport à l'année dernière.

Une semaine mouvementée pour le blé

blé Les cotations à Chicago et à Paris ont fortement augmenté au début de la semaine dernière après que la Russie a annoncé la suspension de son accord d'exportation de céréales vers l'Ukraine, puis ont chuté après que la Russie a autorisé la poursuite de son approvisionnement. Même ainsi, le blé a finalement montré une augmentation en raison des problèmes de sécheresse croissants en Argentine et dans les grandes plaines américaines.