La réouverture de la Chine alimentera une autre année solide pour les matières premières

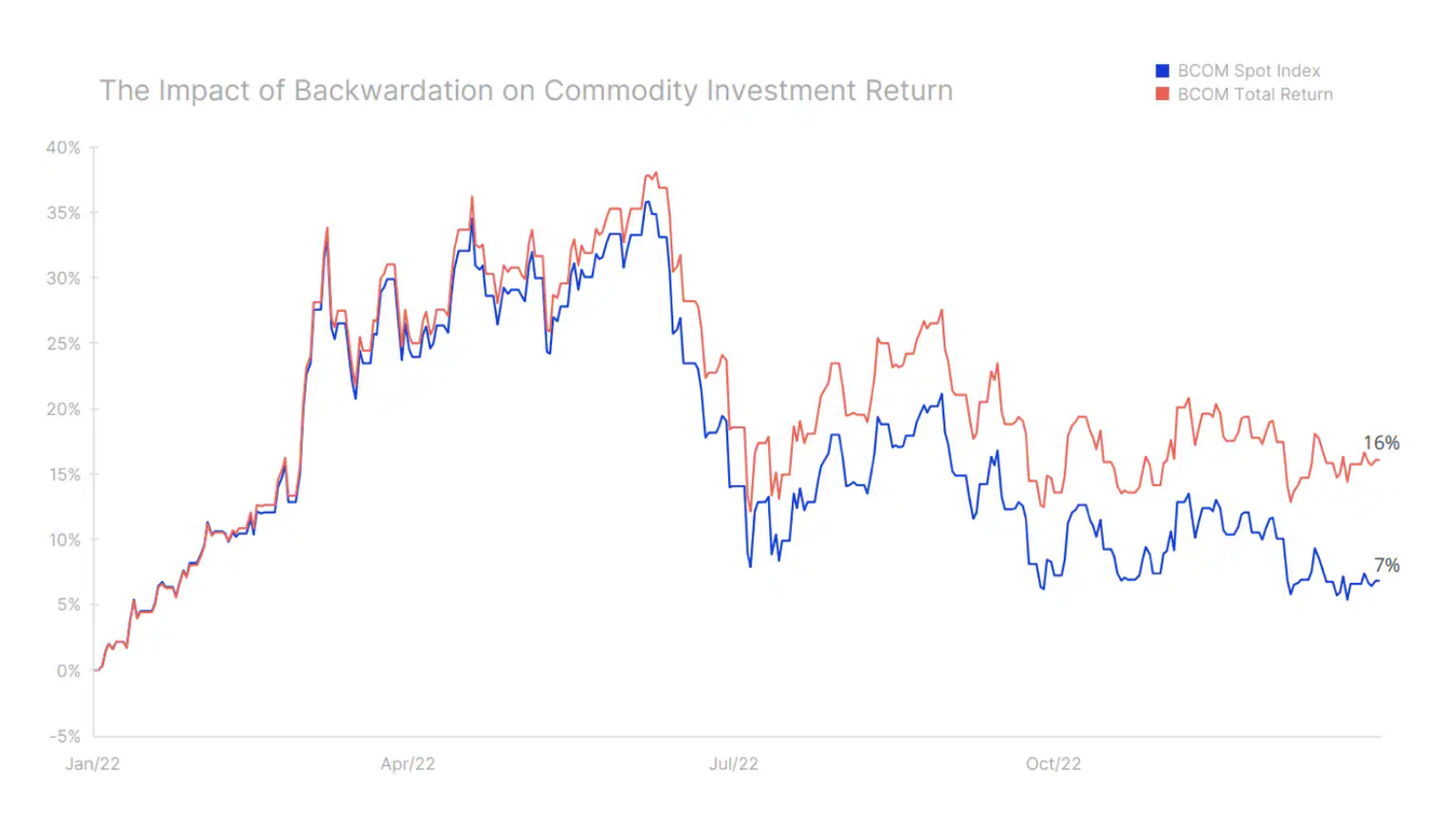

Prudent et défensif (à quelques exceptions près) : c'est la meilleure façon de décrire l'action des prix au début de 2023 dans le secteur des matières premières ; dans une année qui, espérons-le, signifiera moins de drame et de volatilité que l'année dernière, lorsque l'indice Bloomberg Commodity Total Return de Bloomberg a fortement augmenté, gagnant 38% au premier trimestre, puis il a baissé pour le reste de l'année et a clôturé avec un gain de 16% . Il s'agit d'un très bon résultat, compte tenu de l'appréciation du dollar et du fait qu'au second semestre de l'année, les acteurs du marché craignaient de plus en plus une récession.

Cette approche a contribué au désendettement financier dans le secteur des matières premières et à la réduction des stocks physiques à tel point que certains marchés se sont révélés non préparés à une forte reprise chinoise, et pourraient être encore pires si la récession la plus attendue de l'histoire s'avérait être peu profonde.

Les conditions de marché limitées pour la plupart des matières premières en 2022 ont entraîné la déportation des courbes à terme - une structure qui récompense les positions longues par un résultat positif (portage) du roulement (vente) d'un contrat expirant à un prix plus élevé que celui auquel ils ont été achetés est suivant. L'expulsion a permis le retour susmentionné de 9 % sur un investissement long passif dans l'indice de rendement global Bloomberg Commodities, soit près de XNUMX % de plus que le rendement signalé par les mouvements des prix au comptant.

À notre avis, l'événement macroéconomique le plus important qui aura le plus grand impact sur les développements en 2023 s'est déjà produit. Le changement brusque d'approche du gouvernement chinois, qui s'éloigne d'une politique zéro-Covid ratée vers la réouverture et la relance de l'économie, aura un impact majeur sur la demande de matières premières à un moment où l'offre d'une gamme de matières premières clés, de l'énergie aux métaux et aux produits agricoles, reste limité. En outre, l'appétit pour le risque devrait être soutenu par une baisse régulière et constante de la valeur du dollar alors que l'inflation continue de baisser aux États-Unis, contribuant ainsi à une nouvelle révision à la baisse de la trajectoire des hausses de taux de la Fed.

De plus, la probabilité accrue que la récession à venir ne se matérialise pas ou se révèle plus faible que prévu pourrait également déclencher une réaction des investisseurs financiers et physiques, qui reconstituent actuellement des positions et des stocks en prévision d'une augmentation de la demande. Dans un tel scénario, la thèse du sous-investissement structurel, principalement dans les secteurs de l'énergie et des mines, devrait attirer de nouveaux investisseurs et soutenir les prix.

La croissance dynamique observée plus tôt cette année - en particulier pour l'or et le cuivre - nous indique la bonne direction pour 2023. Cependant, bien que la direction soit correcte en tant que telle, nous pensons que le moment du changement réel pourrait être légèrement retardé, ce qui augmente le risque d'une correction avant le renforcement définitif. L'activité en Chine et dans certaines parties de l'Asie étant peu susceptible de reprendre sérieusement avant la fin des festivités du Nouvel An chinois, la perspective d'une accalmie pourrait inciter à suspendre le rallye actuel jusqu'à ce qu'il acquière un nouvel élan et de la force au deuxième trimestre.

Tout cela nous permet de supposer que le secteur des matières premières reste sur la voie d'une hausse des prix, et bien que le rythme de cette croissance soit lent, nous prévoyons que l'offre de matières premières clés pourrait ne pas répondre à la demande avant plusieurs années. Dans cette optique, nous pensons que ce sera une autre année positive pour les matières premières, avec une hausse de +10 % de l'indice Bloomberg Commodities Overall Return.

Cuivre

Au sein de nos perspectives globalement positives pour les marchés des matières premières, les métaux industriels se distinguent de manière particulièrement constructive, menés par le cuivre, l'aluminium et le lithium, en raison de la transition verte et de l'énorme capital politique investi dans sa mise en œuvre. De plus, le nouvel environnement géopolitique signifiera un énorme coup de pouce pour l'industrie européenne de la défense, qui devrait enregistrer une croissance à deux chiffres d'environ 20 % par an au cours du prochain cycle économique, le Vieux Continent doublant ses dépenses de défense en pourcentage du PIB.

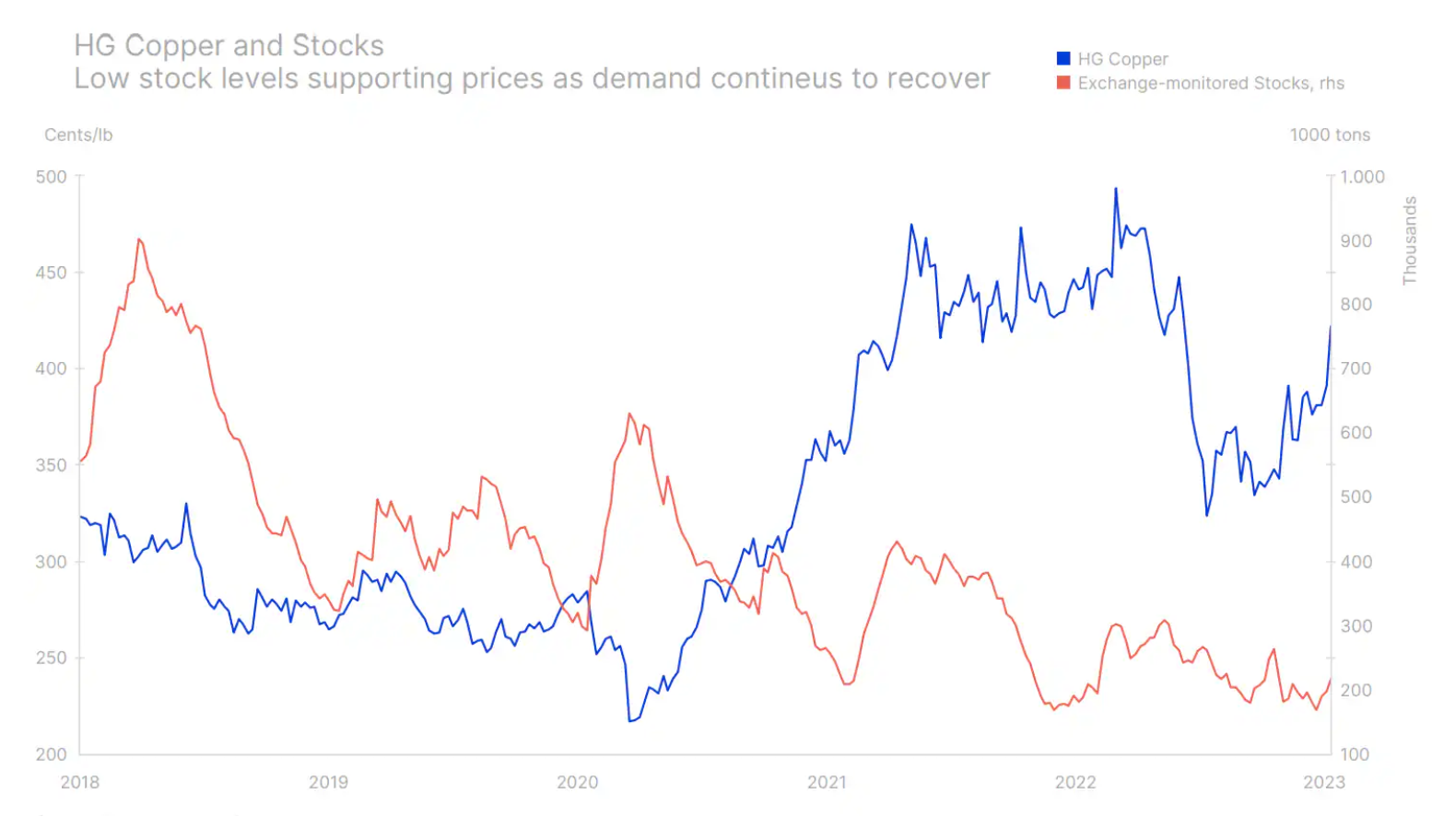

Cuivre - ensemble avec aluminium – a pris la tête des métaux industriels et a commencé 2023 avec un fort accent en raison des spéculations selon lesquelles la Chine, premier consommateur mondial de ce métal, augmenterait son soutien économique, de la même manière qu'elle l'avait fait en 2003 (après son adhésion à l'Organisation mondiale du commerce), 2009 (après la crise financière mondiale) et 2016 (dévaluation de la monnaie). L'objectif de ce soutien est de renforcer la reprise économique afin de compenser les conséquences économiques de la politique "zéro Covid" du président Xi, qui a échoué et dont la Chine s'est désormais résolument éloignée. Cet optimisme a également été alimenté par l'affaiblissement du dollar au milieu des spéculations selon lesquelles la Réserve fédérale ralentirait le rythme des futures hausses de taux alors que les prévisions d'inflation restent modérées.

Cependant, la forte hausse initiale des prix du cuivre a été principalement motivée par des investisseurs techniques et spéculatifs qui s'attendaient à une augmentation de la demande de la Chine dans les mois à venir. Après le rallye initial, le travail acharné commencera à soutenir ces gains, avec une augmentation de la demande physique nécessaire pour soutenir le rallye, en particulier compte tenu de la perspective d'une offre accrue en 2023 alors qu'un certain nombre de projets d'investissement commencent. Dans l'ensemble, nous nous attendons à ce que le cuivre se négocie entre 3,75 $ et 4,75 $ au cours des prochains mois avant de finalement atteindre un nouveau sommet au second semestre de l'année.

Or et argent

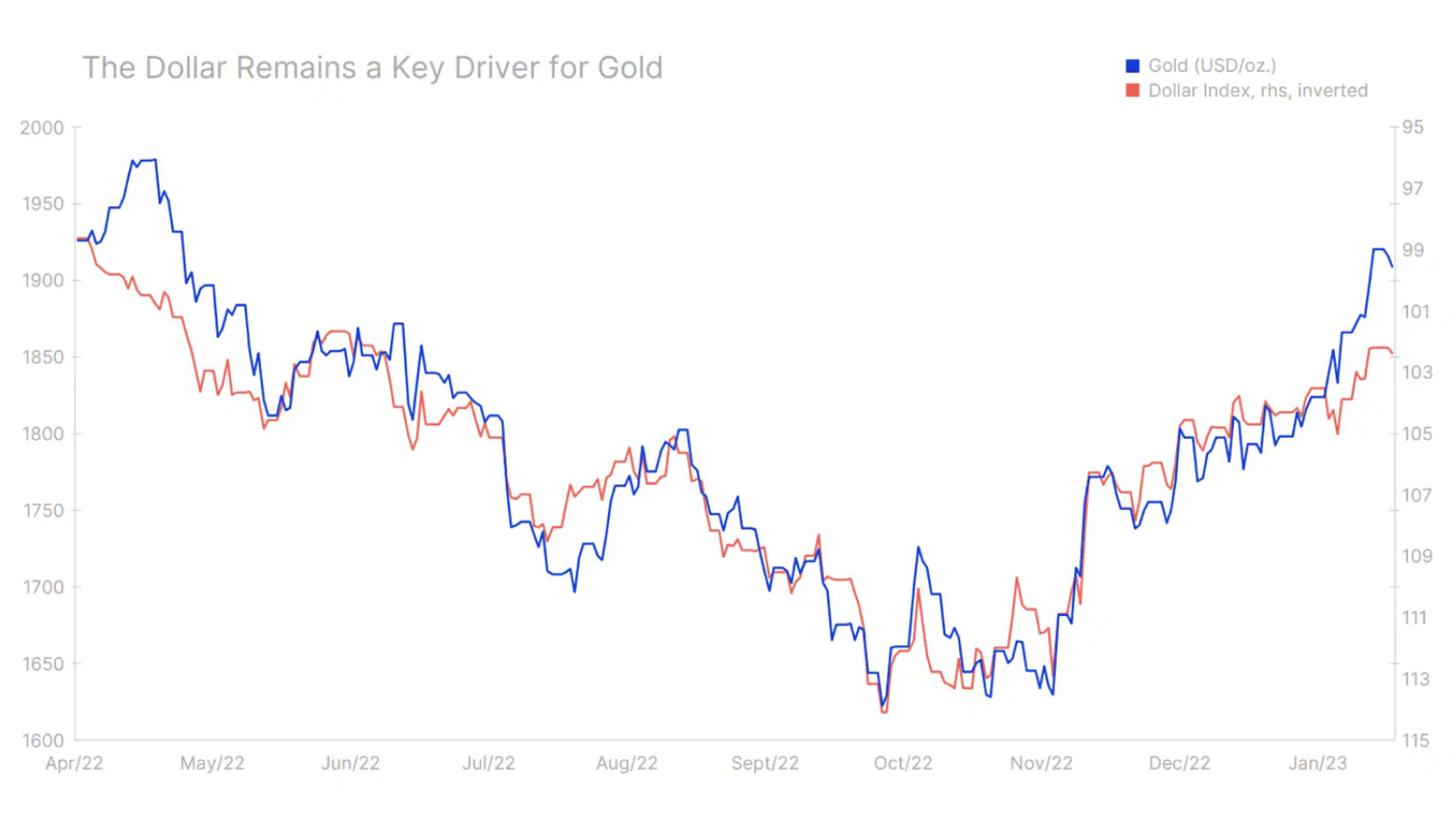

or est sorti de la fourchette pour commencer 2023 avec de solides gains en raison de l'élan positif maintenu à partir de décembre alors que le dollar s'affaiblissait. argent a eu du mal à suivre au départ, mais compte tenu de notre position constructive sur le cuivre, nous voyons la possibilité que l'or dépasse l'argent d'ici un an, signalant un renversement en 2022, les obstacles précédents tels qu'un dollar plus fort et la hausse des rendements devenant un soutien.

En outre, nous anticipons une forte demande continue des banques centrales pour fournir un plancher souple aux prix du marché. Si une répétition de l'achat record de 673 tonnes de l'an dernier au cours des trois premiers trimestres (source : World Gold Council) est peu probable, cette activité pourrait néanmoins fixer un plancher mou sur le marché, similaire à la limite fixée sur le marché pétrolier par l'OPEP+ à travers gestion active de l'offre. Cette demande est en partie motivée par plusieurs banques centrales qui cherchent à réduire leur exposition au dollar. Cette « dé-dollarisation » et cet appétit général pour l'or devraient en faire une autre année solide pour les achats d'or par le secteur institutionnel.

En outre, nous nous attendons à ce qu'un environnement d'investissement plus favorable à l'or compense la réduction de 120 tonnes de fonds négociés en bourse l'an dernier, contribuant ainsi à une nouvelle croissance. Cependant, jusqu'à présent, malgré de solides gains depuis novembre, la demande de fonds négociés en bourse, généralement populaires auprès des investisseurs à long terme, ne s'est pas encore redressée, et la position totale oscille toujours autour d'un creux de deux ans. La demande de fonds diminue à mesure que les investisseurs deviennent convaincus que les banques centrales tiendront leurs promesses, et dans un contexte de baisse de l'inflation, cette confiance est désormais forte.

Cependant, nous pensons que l'inflation, après une forte baisse au cours des six prochains mois, commencera à revenir à des niveaux plus élevés, principalement en raison de la pression croissante sur les salaires et des mesures de relance mises en œuvre en Chine, qui augmenteront la demande et augmenteront les prix des matières premières clés, y compris l'énergie et les métaux. Jusque-là, l'or passera probablement la majeure partie du premier trimestre à se consolider dans la fourchette de 1 800 $ à 1 950 $ avant de finalement commencer à se renforcer pour atteindre un nouveau sommet au-dessus de 2 100 $. Si un tel scénario se matérialisait, l'argent pourrait revenir à 30 dollars l'once, un niveau qu'il a brièvement approché début 2021.

Pétrole brut

Selon l'Agence internationale de l'énergie, la demande de pétrole en 2023, il augmentera de 1,9 million de barils par jour pour atteindre un niveau record. Le principal argument de ce renforcement est la forte reprise en Chine, qui s'éloigne des confinements pour se concentrer sur la croissance économique, tirée non seulement par une mobilité terrestre accrue, mais aussi par l'augmentation post-pandémique de la consommation de kérosène, car elle peut enfin répondre la demande accumulée de déplacements.

La façon dont cela affectera les prix dépend en grande partie de la capacité et de la volonté des producteurs d'augmenter l'offre pour répondre à cette augmentation de la demande. Nous prévoyons qu'il y aura un certain nombre de défis à cet égard, qui contribueront à une augmentation des prix du pétrole plus tard dans l'année en raison d'une demande plus élevée en Chine, des effets des sanctions sur le pétrole et les produits pétroliers russes et de la volonté limitée de l'OPEP pour augmenter la production.

Le leitmotiv de notre prévision trimestrielle, à savoir un modèle cassé, a été très perceptible et visible dans l'ensemble du secteur de l'énergie l'année dernière. La tentative de la Russie de réprimer une nation souveraine et la réponse du monde occidental à l'agression de Poutine restent une situation déprimante et toujours non résolue qui continue de perturber les flux et les prix habituels des matières premières clés, des métaux industriels et des cultures clés au gaz, aux produits pétroliers et, au-dessus tout, du pétrole brut. Les sanctions sur le pétrole russe imposées par l'UE et le G7 en décembre dernier ont créé une série de nouveaux niveaux de prix du pétrole où les différences de qualité et de distance par rapport à l'utilisateur final ne sont plus les seuls facteurs influençant les différences de prix entre les différentes qualités de pétrole. L'approvisionnement en pétrole de la Russie par voie maritime reste inchangé, mais dans les mois à venir, il sera de plus en plus menacé en raison de l'imposition d'un embargo de l'UE sur les produits pétroliers en février.

Cela a contraint la Russie à accepter une remise importante lors de la vente de pétrole à des clients ne participant pas aux sanctions, en particulier la Chine et l'Inde. Une réaction secondaire à ces événements a été l'augmentation des marges de raffinage en Chine, pays dont le potentiel dépasse la demande du marché intérieur. Selon la vigueur de la reprise économique chinoise, les exportations de produits pétroliers chinois vers le reste du monde pourraient augmenter. Combinés aux États-Unis et au Moyen-Orient, les flux de la puissance émergente du raffinage devraient combler le déficit en Europe causé par l'exclusion des approvisionnements en provenance de Russie.

La trajectoire des prix du pétrole au premier trimestre dépend principalement du rythme de reprise de la demande en Chine. Selon nous, cette reprise sera plus sensible en fin d'année qu'au premier trimestre, qui montre habituellement un affaiblissement de la demande en termes saisonniers. En tant que tel, nous nous attendons à ce que le Brent reste proche de l'extrémité inférieure de sa fourchette ce trimestre, principalement dans la région des 80 $, et plus tard dans l'année, alors que les risques de récession commencent à s'estomper, la Chine prendra de l'ampleur et l'impact des sanctions sur la Russie se matérialiser encore plus fortement, les prix vont monter.

Dans le même temps, l'OPEP parvient de plus en plus à reprendre le contrôle des prix, surtout compte tenu de la part de marché qu'elle contrôle avec les membres du groupe OPEP+. Grâce à leurs actions, ils ont réussi à établir un plancher souple sur le marché et la question demeure de savoir comment le groupe réagira à une nouvelle augmentation de la demande. En particulier, la frustration suscitée par les actions des sociétés énergétiques occidentales et les mesures perçues comme une ingérence politique dans les flux mondiaux de pétrole, ainsi que la décision prise l'an dernier par la Maison Blanche de libérer du pétrole des réserves stratégiques, doivent être prises en compte.

Dans l'ensemble, nous prévoyons que ce sera une autre année où de nombreux événements continueront d'affecter à la fois l'offre et la demande, augmentant ainsi le risque d'une autre année avec une forte volatilité sur le marché, ce qui peut parfois conduire à une réduction de la liquidité et, par conséquent, à des pics et des creux déraisonnables sur le marché. Après un premier trimestre relativement faible où le prix du pétrole brut Brent devrait principalement s'échanger autour de 80 USD, l'augmentation ultérieure de la demande couplée à l'incertitude de l'offre devrait ramener le prix à 90 USD, avec la possibilité d'un renforcement temporaire au-dessus de 100 USD.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.