– le prix de cette crypto-monnaie a augmenté 2024 fois en 20")

enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Les actions européennes peuvent-elles continuer à ignorer les mauvaises nouvelles ?

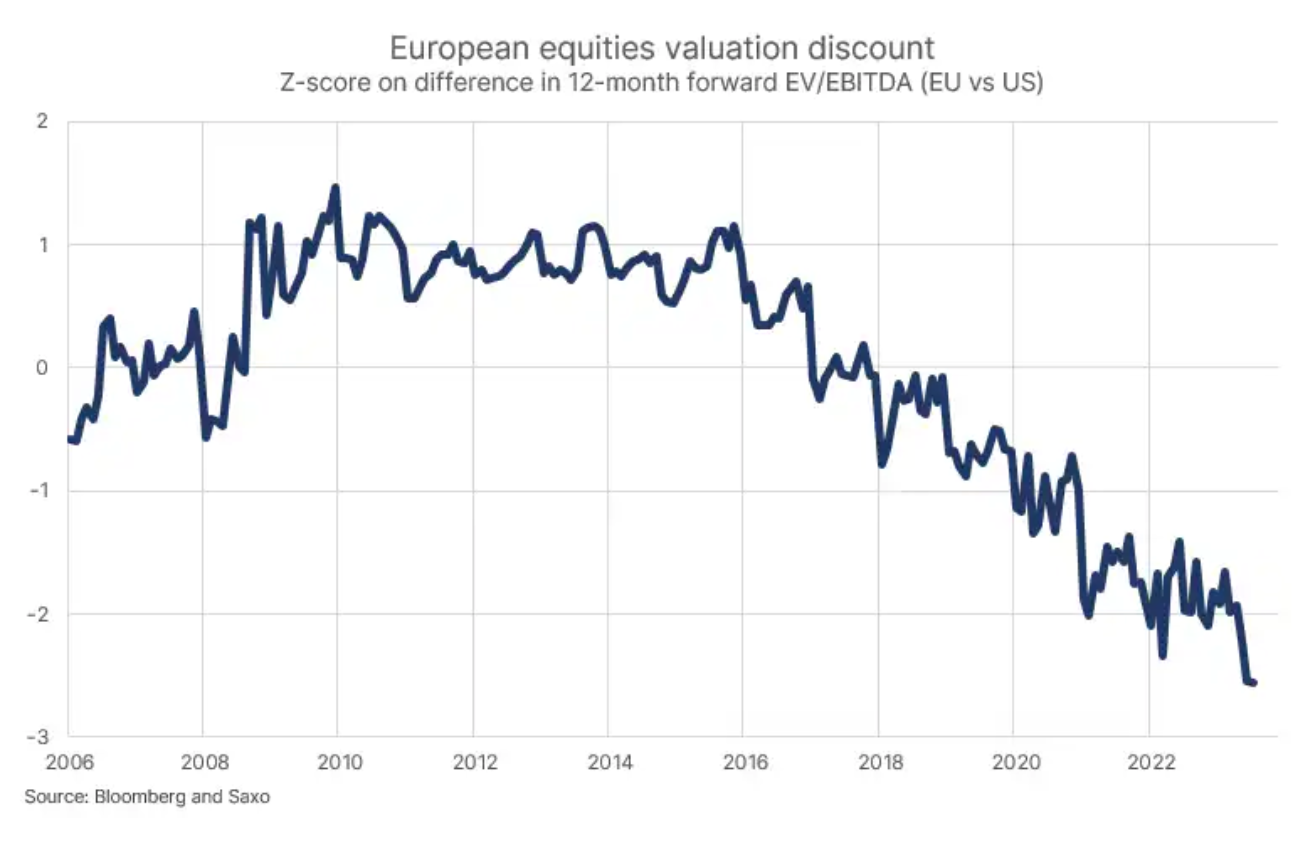

La croissance économique en Europe est au plus bas depuis 2011-2013, hormis les premiers mois de la pandémie, et une nouvelle crise énergétique l'hiver prochain n'est pas à exclure. Alors que l'Allemagne est déjà en récession et que l'industrie allemande est en récession, combien de temps les investisseurs pourront-ils ignorer les signes avant-coureurs ? La croissance des bénéfices en Europe est négative depuis trois trimestres, ce qui s'est confirmé au deuxième trimestre. Avec les perspectives de croissance et le retour de l'Allemagne comme « l'homme malade de l'Europe », les valorisations boursières ont atteint leur plus forte décote par rapport aux actions américaines depuis 2006, reflétant que les investisseurs n'ont jamais été aussi négatifs à l'égard de l'Europe par rapport aux États-Unis .

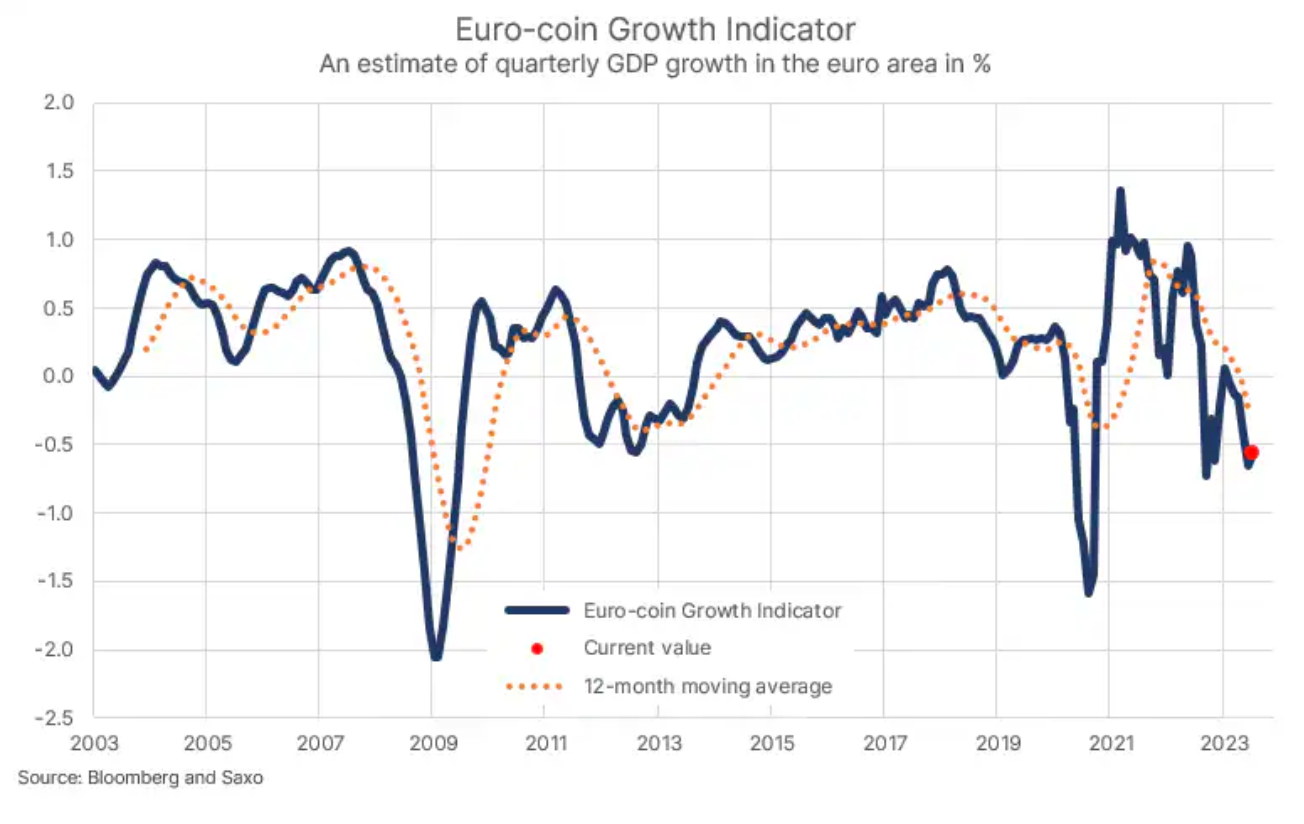

L'activité économique au plus bas depuis la crise de la zone euro

La croissance européenne a commencé à ralentir fortement en septembre 2022, car des forces négatives sous la forme de prix élevés des matières premières, en particulier de l'énergie, ont réduit la confiance des consommateurs et rendu la production industrielle non rentable. Grâce à un hiver exceptionnellement réussi avec des températures supérieures à la moyenne, l'Europe a surmonté sa crise énergétique. Avec la baisse des prix des matières premières en 2023 et la forte consommation des consommateurs américains, l'activité économique en Europe a rebondi en janvier et février, mais est déjà tombée à des niveaux fortement négatifs en juin. Il y a eu une légère amélioration de l'activité économique le mois dernier, mais la croissance trimestrielle estimée du PIB était toujours de -0,56 % (voir graphique) et la moyenne mobile sur 0,3 mois est tombée à -2011 %, le niveau d'activité le plus bas depuis la crise de la zone euro depuis des années. 2013-XNUMX, hors premiers mois de la pandémie.

Les valorisations des actions européennes sont un défi pour les investisseurs

Le ralentissement de la croissance économique en Europe a eu un impact négatif sur la croissance des bénéfices : indicateur mobile sur XNUMX mois EBITDA a culminé au troisième trimestre 2022 et a diminué depuis lors, y compris au deuxième trimestre 2023. Ceci, associé à l'enthousiasme suscité par la technologie de l'IA au profit des actions technologiques américaines, a conduit à la plus forte décote depuis janvier 2006 sur l'évaluation des actions des sociétés européennes par rapport aux actions des sociétés américaines. entreprises. Les investisseurs valorisent les actions européennes avec une décote de 35 % par rapport aux attentes des 12 prochains mois. En d'autres termes, les actions américaines sont valorisées à la perfection par rapport aux actions européennes, de sorte que les investisseurs à contre-courant investiraient naturellement plus en Europe qu'aux États-Unis, malgré les problèmes de croissance du Vieux Continent.

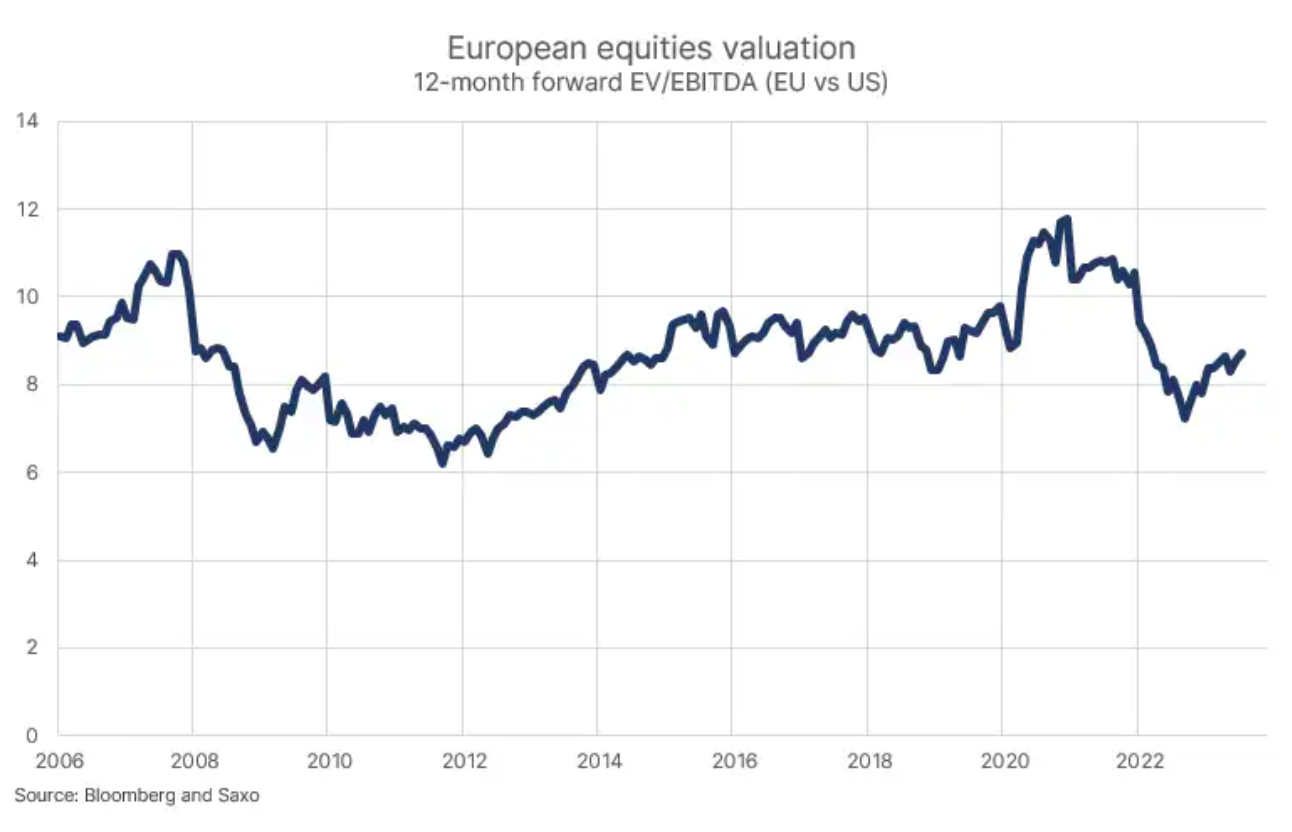

Jouer contre les actions américaines est une chose, mais le niveau absolu de valorisation en est une autre. Les actions européennes se négocient à 8,7x sur un futur multiplicateur EV/EBITDA sur 24 mois, soit environ 2011 % au-dessus des niveaux de valorisation que les investisseurs étaient prêts à payer pour des actions européennes en 2013-2011, lorsque le continent était confronté à des crises monétaires et de la dette, et connu les mêmes faibles niveaux d'activité économique qu'aujourd'hui. Les tenants de marchés rationnels et efficients pourraient expliquer cet écart par le fait qu'il y avait en 2013-XNUMX un risque réel d'éclatement de la zone euro, alors que la croissance est aujourd'hui tirée par des facteurs temporaires comme la hausse des prix de l'énergie liée à la guerre en Ukraine.

Si l'Europe représente de la valeur pour les investisseurs, elle comporte également des risques. Le Vieux Continent approche à grands pas du deuxième anniversaire du déclenchement de la guerre en Ukraine, et les problèmes structurels de croissance économique de l'Allemagne pourraient entraver la croissance de toute l'Europe, à moins que Berlin ne reconnaisse les nouvelles réalités géopolitiques associées au jeu de la fragmentation. La crise énergétique résultant de la guerre en Ukraine et de la coupure des approvisionnements énergétiques de la Russie n'est pas encore terminée et pourrait continuer à se reproduire et à affecter négativement l'économie européenne pendant plusieurs années encore. Un autre risque est lié au manque d'entreprises technologiques à forte croissance en Europe (risque de faible croissance des bénéfices à l'ère numérique).

L'Allemagne pourra-t-elle résoudre les problèmes de "l'homme malade de l'Europe" ?

Dans les années 90 et jusqu'en 2005, l'Allemagne était souvent désignée par la presse étrangère comme « l'homme malade de l'Europe » car elle avait un taux de chômage structurellement plus élevé et une faible croissance économique du fait de la réunification. Le terme a récemment été relancé car l'économie allemande a enregistré une croissance du PIB trimestrielle négative ou inchangée pendant trois trimestres consécutifs, et le secteur industriel s'est plaint de politiques industrielles et énergétiques ineptes.

La percée pour l'Allemagne a été l'intégration de la Chine dans l'économie mondiale à la suite de l'admission de la Chine à l'Organisation mondiale du commerce en 2001. La croissance économique de la Chine au cours des années suivantes a été élevée et la part de la Chine dans le commerce mondial a augmenté rapidement à mesure que les entreprises américaines et européennes a commencé une "externalisation" accélérée de la production vers la Chine, car une main-d'œuvre bon marché et une infrastructure logistique puissante ont fourni une plate-forme idéale pour que ce pays devienne "l'usine du monde". Dans le cadre de la construction de cette "usine du monde", la Chine avait besoin de beaucoup de machines et de connaissances de pointe, fournies par l'industrie allemande, espérant bénéficier de la vague de croissance chinoise.

Angela Merkel, chancelière d'Allemagne de 2005 à 2021, a joui d'une réputation irréprochable au fil des années ; son règne a coïncidé avec la montée de la puissance économique de la Chine, influençant positivement l'économie allemande. On pourrait dire avec cynisme que le succès de Merkel est le résultat de la politique chinoise. Cependant, un aspect n'était absolument pas un coup de chance - c'était une intégration délibérée dans l'économie russe sous la forme d'une énergie bon marché, assurant la compétitivité industrielle par rapport aux autres pays européens. Parallèlement à la politique Energiewende, qui a finalement conduit à l'arrêt complet de toutes les centrales nucléaires et à une production d'électricité éolienne et solaire plus intermittente, Merkel a permis d'atteindre le bêta le plus élevé dans le contexte de l'ordre mondial et de la mondialisation existants.

Il s'ensuit naturellement que le jeu de la fragmentation, les États-Unis et l'Europe relâchant lentement leurs liens manufacturiers et commerciaux avec la Chine et la Russie, verra l'Allemagne comme le plus grand perdant dans cette situation. Avec la fin de la dernière étape de l'ascension de la Chine et la rupture de la Russie avec l'Europe, c'est tout le modèle économique allemand qui s'est dégradé. Les problèmes structurels ne seront peut-être pas aussi graves qu'au temps de « l'homme malade de l'Europe », c'est-à-dire dans les années 90, mais l'échec à construire une économie numérique et un cluster d'entreprises technologiques puissantes, combiné au fait que l'industrie automobile l'industrie subit le plus grand changement en termes de compétitivité depuis 70 ans, met l'économie allemande en danger.

Une Allemagne faible, bien sûr, a un impact négatif sur la croissance économique européenne, et les investisseurs pariant sur les actions des entreprises du Vieux Continent doivent espérer que Berlin entrera dans une nouvelle ère géopolitique et réaliser qu'elle doit changer radicalement de modèle économique et investir fortement dans cette transformation.

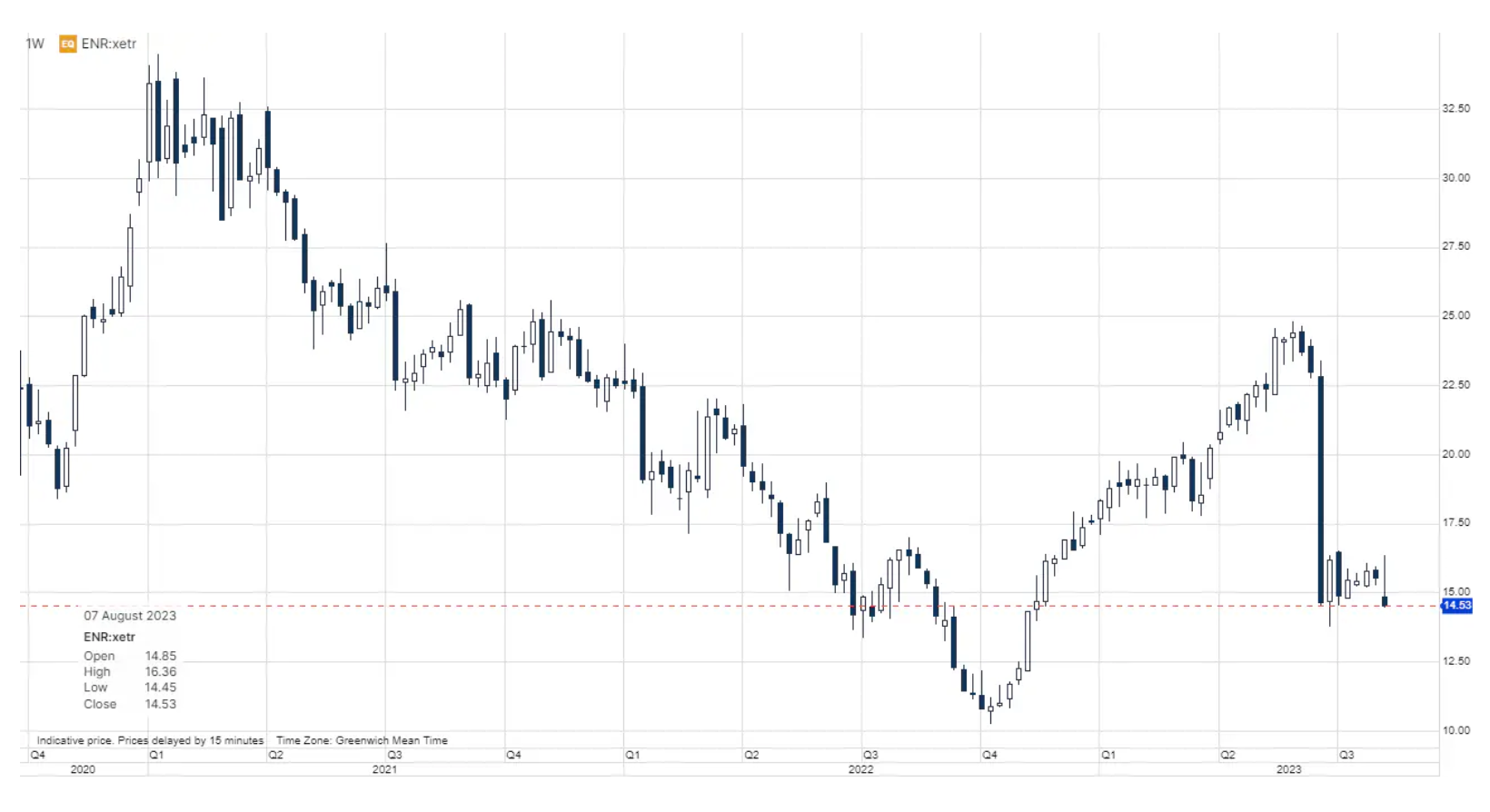

Siemens Energy est désormais le reflet de la santé de l'Europe

Les actions de Siemens Energy sont en baisse de 6,5 % aujourd'hui, le fabricant d'équipements électriques ayant déclaré qu'il s'attend à une perte de 4,5 milliards d'euros pour l'exercice en cours en raison de nouvelles taxes liées à des problèmes de conception avec ses dernières éoliennes qui ont un impact négatif sur 4 % de la capacité installée. . Alors que l'activité éolienne n'est pas rentable et fait face à des défis majeurs, le nombre de commandes semble toujours bon, en particulier dans le segment de la technologie de réseau, où les commandes ont augmenté de 2023 % en glissement annuel au T30 64 (se terminant le XNUMX juin) . De plusieurs façons Siemens Energy reflète l'état de l'Europe. Certains aspects sont extrêmement négatifs, tandis que d'autres sont vraiment positifs. Les analystes prévoient un EBITDA pour l'exercice 2024 de 2,46 milliards d'euros en raison d'une forte croissance dans les secteurs d'activité non éoliens et d'une valorisation des actions de seulement 5,3x sur le futur multiplicateur EV/EBITDA dans le contexte d'une entreprise avec une augmentation globale des commandes de 54 %. Dans le cas des actions américaines, les investisseurs sont prêts à payer au prix fort l'espoir de croissance grâce aux technologies de l'intelligence artificielle, tandis qu'en Europe, les investisseurs délaissent des entreprises comme Siemens Energy malgré la croissance et le portefeuille de technologies nécessaires à la transition énergétique.

À propos de l'auteur

Pierre Garry - directeur de la stratégie marchés actions en Saxo Bank. Développe des stratégies d'investissement et des analyses du marché boursier ainsi que des entreprises individuelles, en utilisant des méthodes et des modèles statistiques. Garnry crée Alpha Picks pour Saxo Bank, un magazine mensuel dans lequel sont sélectionnées les entreprises les plus attractives aux États-Unis, en Europe et en Asie. Il contribue également aux prévisions trimestrielles et annuelles de Saxo Bank "Des prévisions choquantes". Il donne régulièrement des commentaires à la télévision, notamment CNBC et Bloomberg TV.

Laissez une réponse