Matières premières : faiblesse des marchés développés contre force des marchés émergents

Pour les matières premières clés, allant du pétrole brut au cuivre et au minerai de fer, 2023 a commencé par un fort renforcement, car la reprise post-pandémique en Chine, le plus grand consommateur mondial de matières premières, fera plus que compenser les nuages sombres à l'horizon économique dans d'autres régions, en particulier en Europe, qui subit encore les effets de la crise énergétique de l'année dernière, et aux États-Unis, où Réserve Fédérale, essayant de lutter contre l'inflation, continue d'augmenter les taux au rythme le plus rapide depuis des décennies.

Cependant, au fur et à mesure que le trimestre avançait, il est devenu de plus en plus clair que l'élan à la hausse de la réouverture de l'économie chinoise au monde ne se développait pas assez fort pour compenser l'impact négatif de la hausse des taux, en particulier après l'annonce par le président de la Fed Powell au marché qu'il allait prendre "toutes les mesures possibles. Le marché pourrait y voir une récession planifiée où la Fed est prête à prendre des mesures agressives pour calmer l'inflation quel que soit son impact sur l'économie, ce qui signifie des taux plus élevés et pour une période beaucoup plus longue que prévu.

Malgré des signes prometteurs de reprise en Chine, les matières premières dépendantes de la croissance ont été moins chères pendant le reste du trimestre, puis ont encore perdu de leur valeur en raison de la crise bancaire. Cependant, alors que les prix du pétrole ont fortement chuté après des mois de négociation dans la fourchette, les dommages causés à la Chine et aux métaux industriels par la transition verte ont été limités, les métaux précieux augmentant à mesure que les rendements obligataires baissent et que la Fed assouplit le délai pour atteindre le pic d'intérêt. les taux se sont rapprochés de manière inattendue.

Juste avant le début du deuxième trimestre, la plupart des secteurs des matières premières affichent des baisses d'une année sur l'autre, en raison des inquiétudes concernant la croissance économique et en partie du fort marché haussier de la même période l'an dernier après l'invasion de l'Ukraine par la Russie. Les secteurs dépendants de la croissance et de la demande, tels que l'énergie et les métaux industriels, ont été les plus durement touchés, avec des baisses annuelles d'environ 25 % ; En 6, le secteur des produits agricoles a chuté de XNUMX %, principalement en raison de fortes baisses de prix blé et le coton, tandis que les métaux précieux, après les turbulences de mars, ont trouvé un soutien et leurs prix n'ont pas changé au cours de l'année.

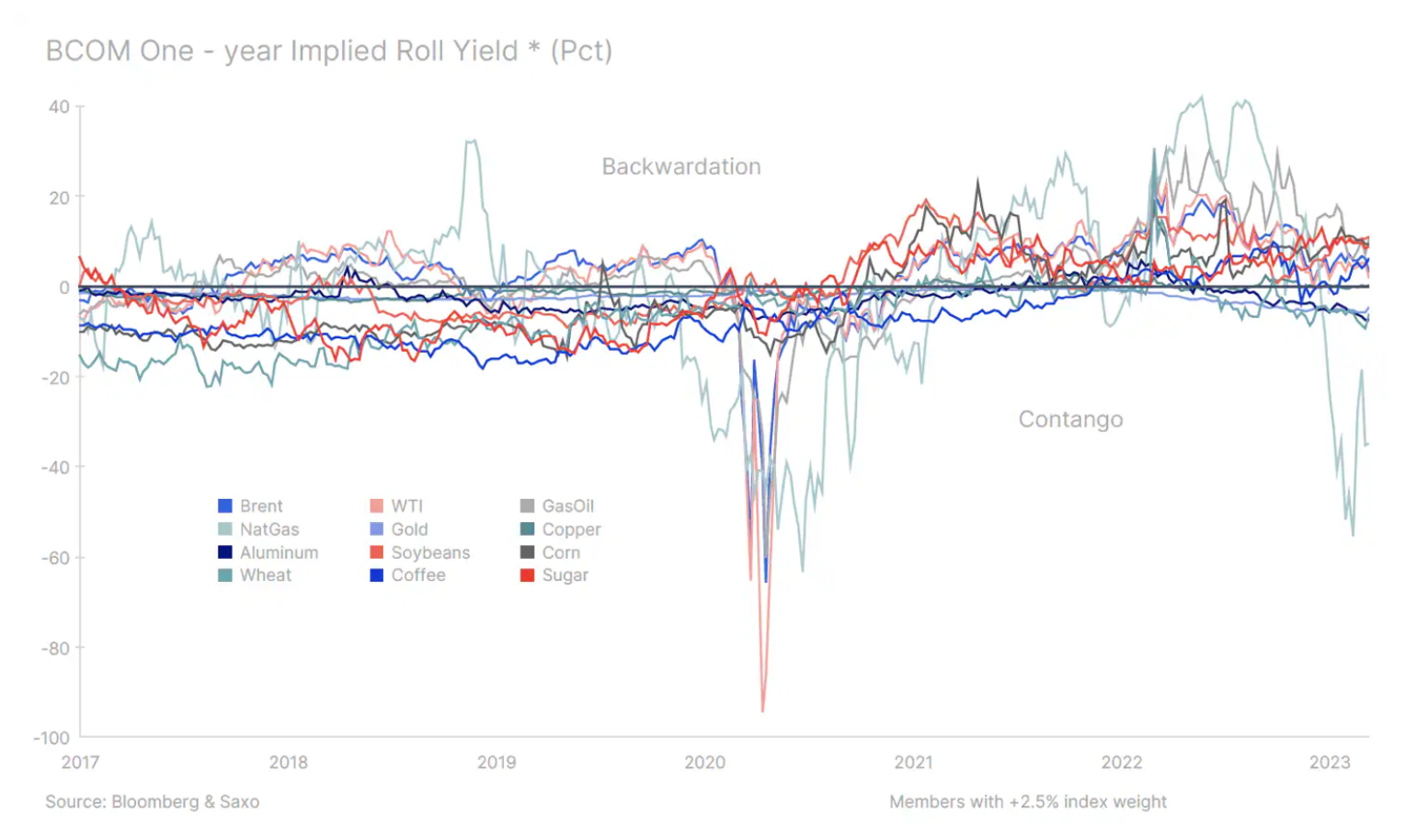

En conséquence, l'offre auparavant limitée sur l'ensemble du marché, qui était très évidente l'année dernière, a augmenté et a contribué à des gains importants pour les investisseurs, mais pas autant qu'on pourrait s'y attendre compte tenu des préoccupations actuelles en matière de croissance. Sur les 12 principaux contrats à terme sur matières premières répertoriés sur le Bloomberg Commodity Index et pesant plus de 2,5 %, seuls quatre affichent des gains sur un an contango, ce qui est généralement caractéristique d'un marché excédentaire où le prix au comptant (spot) est inférieur au prix à un an.

La conclusion est que le potentiel de hausse à long terme des matières premières n'a pas encore disparu et continuera de reposer sur des bases solides dans l'offre de plus en plus rare d'un certain nombre de matières premières clés en raison du manque d'investissement (et la crise bancaire actuelle n'a en aucun cas amélioré cette situation), la reprise en Chine, le soutien politique mondial à la transition énergétique, le redéveloppement des infrastructures ainsi que des risques climatiques de plus en plus volatils.

En l'absence d'une solution claire à la guerre en Ukraine, le jeu de la fragmentation - titre de ce rapport trimestriel - se fait aussi fortement ressentir sur le marché des matières premières. Les effets les plus graves peuvent être observés dans le secteur de l'énergie, où l'imposition de sanctions à la Russie a créé un marché de l'énergie à deux, voire trois niveaux, entraînant des changements majeurs dans les routes commerciales mondiales. La conséquence de cette situation est l'allongement des routes commerciales et du temps passé en mer, ce qui augmente la pression sur la capacité et les coûts logistiques. Par exemple, les exportations russes de pétrole et de carburant des États baltes, dont la plupart étaient destinées à Rotterdam, doivent désormais trouver des acheteurs bien plus loin – au Moyen-Orient, en Inde, en Chine et même en Amérique du Sud.

Les métaux précieux attendent les pics de taux d'intérêt pour apporter leur soutien

Potentiel d'augmentation des prix or i argent n'a pas changé et après s'être échangé dans la fourchette de 1 800 à 1 950 $ au premier trimestre, conformément à nos prévisions précédentes, nous voyons de plus en plus de signes que le métal jaune pourrait faire une nouvelle tentative pour atteindre un nouveau sommet au-dessus de 2 100 $ dans les mois à venir. Si cela se produit, l'argent - un métal semi-industriel - pourrait revenir à 26 dollars l'once, ce qui est inférieur à nos prévisions précédentes (30 dollars) compte tenu des préoccupations actuelles en matière de croissance.

S'étant renforcé de plus de 340 dollars depuis son creux de novembre (1 615 dollars), l'or s'est corrigé d'environ 150 dollars après que le président de la Fed, Powell, a averti de prendre "toutes les mesures possibles", puis s'est fortement redressé alors que les rendements et les attentes de hausse des taux diminuaient fortement en réponse à la crise bancaire. . L'or s'est brièvement échangé au-dessus de 2 000 dollars, atteignant un nouveau sommet contre le dollar australien et un sommet quasi record contre l'euro. La question de savoir si l'or atteindra également un niveau record par rapport au dollar américain au cours du prochain trimestre dépendra, en plus des variations des rendements et du dollar américain, de l'atteinte de la fin du taux des fonds fédéraux, un événement qui a déjà contribué à de solides marchés haussiers trois fois depuis 2001 dans les mois et trimestres suivants.

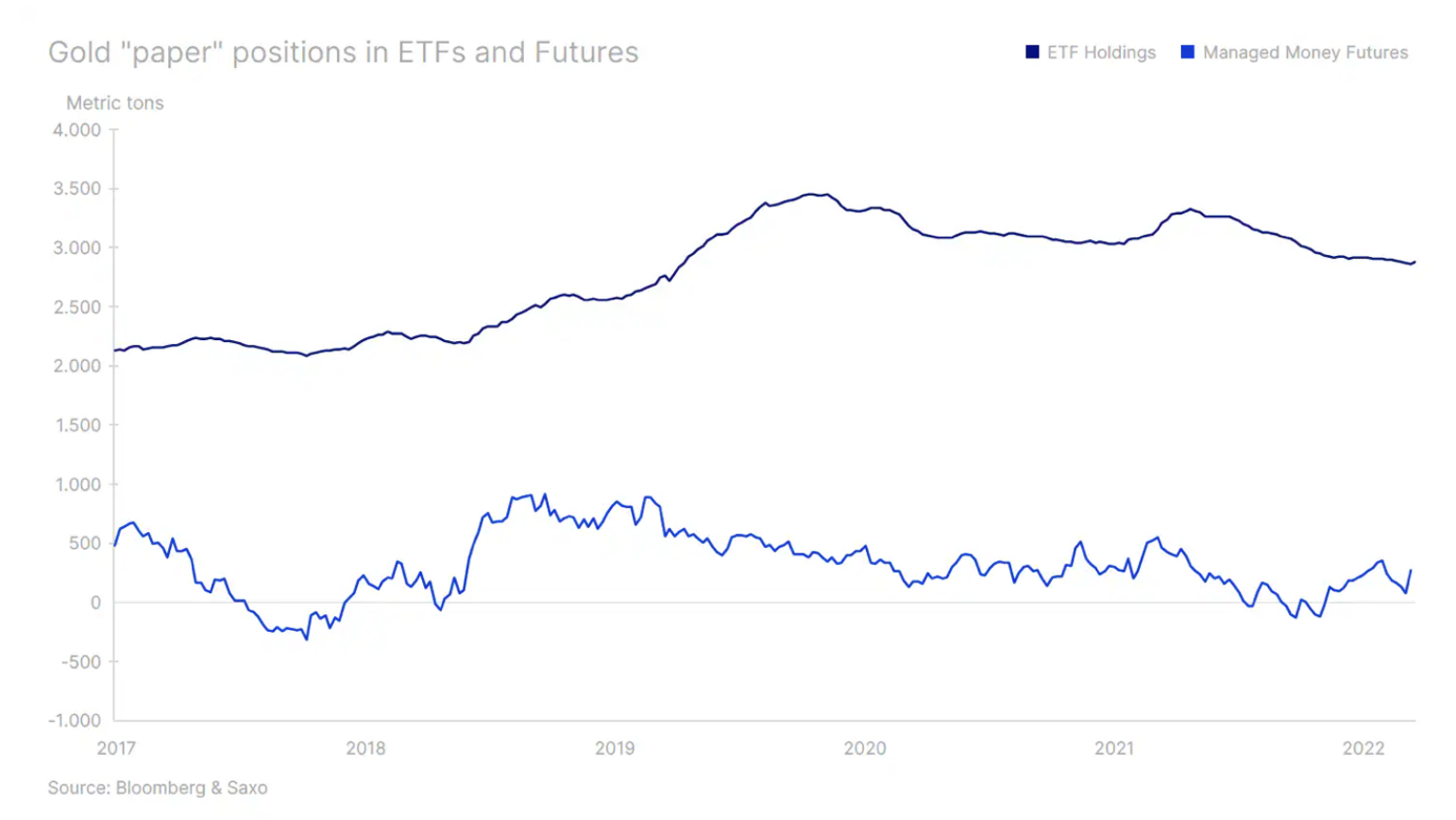

La combinaison d'une demande continue et forte de la banque centrale, qui a soutenu les prix en 2022, lorsque les rendements et le dollar ont bondi, et une nouvelle demande d'investissement via des fonds négociés en bourse après des mois de ventes nettes, est susceptible d'être le principal moteur de soutien une hausse soutenue des prix. En raison de leur positionnement volatil et directionnel, les fonds spéculatifs continueront de fournir une couche supplémentaire de force pendant le rallye, mais aussi de faiblesse pendant les périodes de correction.

Le cuivre reste soutenu par la transition verte

Dans nos prévisions pour le premier trimestre, nous avions prévu des prix plus élevés cuivre en 2023, cependant, nous avons également écrit qu'après le rallye initial, poussé par les commerçants et les spéculateurs anticipant l'augmentation de la demande de la reprise de l'économie chinoise, un travail acharné commencera à maintenir ces gains, avec une augmentation de la demande physique nécessaire pour soutenir le rallye , compte tenu notamment de la perspective d'une augmentation de l'offre en 2023 après la mise en œuvre d'un certain nombre de projets d'investissement. Dans l'ensemble, nous nous attendons à ce que le cuivre se négocie principalement dans la fourchette de 3,75 $ à 4,75 $ au cours des prochains mois avant de finalement atteindre un nouveau sommet au second semestre de l'année.

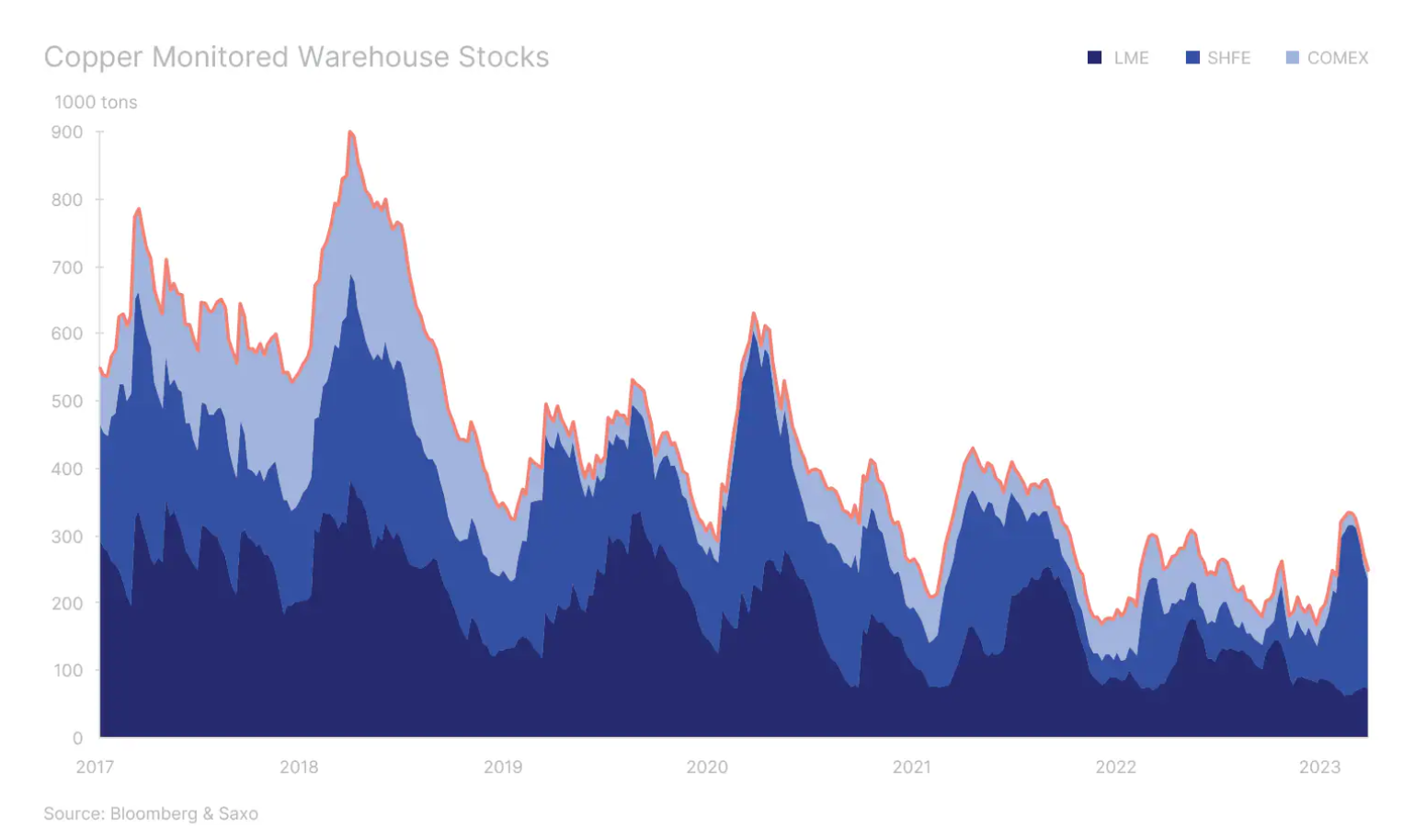

Ce point de vue est partagé par certaines des plus grandes sociétés minières et négociants physiques, compte tenu de l'offre limitée et de l'augmentation prévue de la demande d'électrification dans le cadre de la transition énergétique verte. En mars, lorsque le pétrole brut a chuté à un moment donné de plus de 12 %, le marché du cuivre a chuté d'un peu moins de 4 %, ce qui, selon nous, souligne que la demande croissante liée à la production de véhicules électriques, à la production d'énergie renouvelable et au stockage et à la transmission d'énergie est équilibrant déjà le ralentissement du marché immobilier chinois – qui a été une source importante de demande ces dernières années – et le ralentissement économique en Occident.

Si notre opinion selon laquelle l'augmentation de la demande pour des raisons environnementales ne fait que commencer se confirme, la perspective d'une offre de plus en plus limitée sur le marché du cuivre dans les années à venir sera un facteur qui conduira à terme à de nouveaux records. La Chine, déjà un moteur majeur de la demande verte, sera confrontée à une concurrence accrue des États-Unis, où l'Inflation Reducing Act (« l’Inflation Reduction Act », IRA), la loi sur le climat la plus importante de l'histoire du pays, a incité les décideurs européens à élaborer une réglementation sur l'industrie zéro émission (Loi sur l'industrie Net Zero, NZIA); tout cela encourage la poursuite du financement et du soutien à la transition verte, et avec elle la demande de métaux dits verts, qui comprennent, entre autres, l'aluminium, le lithium, le cobalt et le nickel.

Le pétrole entre faiblesse des marchés développés et force des marchés émergents

Conformément à nos prévisions, le brut Brent s'est échangé au-dessus de 80 $ pendant la majeure partie du premier trimestre jusqu'à ce que la crise bancaire et les craintes de récession le fassent chuter à 70 $ alors que les investisseurs se précipitaient pour réduire. Le pétrole entrant au deuxième trimestre à partir d'un niveau inférieur aux attentes, nous voyons des opportunités limitées de revenir au-dessus de 90 dollars au cours du prochain trimestre, car les craintes d'un ralentissement économique aux États-Unis et en Europe compensent les effets de la forte reprise actuelle de la demande en Chine. Des facteurs opposés affectent actuellement le marché pétrolier, l'offre dépassant une demande encore faible, poussant les stocks à un sommet de 18 mois, écrit l'AIE dans son dernier rapport sur le marché pétrolier.

Outre les craintes accrues actuelles que la récession n'affecte négativement la demande, les prévisions d'offre se sont avérées plus élevées que prévu, la Russie maintenant des niveaux de production proches des niveaux d'avant-guerre malgré les nombreuses sanctions imposées par les gouvernements occidentaux. Parce que la Russie réoriente ses pétrole et les produits pétroliers loin de l'Europe et de ses alliés du G7 vers les acheteurs asiatiques, en particulier l'Inde et la Chine, mais aussi Turquie, Afrique et Moyen-Orient, l'impact globalement favorable des prix sur les balances commerciales mondiales est encore inconnu.

Nous notons que le contrecoup favorable aux prix sur le marché du Brent s'est poursuivi lors de la vente massive de mars, tandis que les marges de raffinage ont augmenté, soulignant que si les conditions actuelles du marché se maintiennent, elles continueront de fournir un soutien essentiel. Dans l'ensemble, cependant, il ne fait guère de doute que les mois à venir s'annoncent difficiles, la pression sur la stabilité des marchés financiers compensant la vigueur de la demande chinoise et potentiellement aussi un dollar plus faible soutenant les prévisions de croissance dans les économies émergentes.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.