enregistrent la plus grande sortie quotidienne de fonds de l'histoire")

Revue hebdomadaire du marché des matières premières : le problème de la transition verte

Les marchés financiers ont été soulagés la semaine dernière après que le président de la Fed, Powell, a clairement laissé entendre que la Réserve fédérale avait mis fin à ses hausses de taux d'intérêt. Malgré une rhétorique prudente n’excluant pas une nouvelle hausse des taux, Powell, en se concentrant sur la baisse significative de l’inflation plutôt que sur le récent renforcement de l’économie, a permis au marché de conclure que Réserve Fédérale ne veut vraiment pas augmenter les taux à nouveau à moins d’y être contraint par des données économiques pires que prévu. Le dollar s'est déprécié par rapport aux autres devises et les rendements des bons du Trésor américain ont chuté de manière significative, ce qui a amélioré l'ambiance sur les marchés récemment dominés par les inquiétudes concernant la situation géopolitique et une forte hausse des rendements des bons du Trésor, augmentant le risque d'affaiblissement économique et de résultats mitigés des entreprises.

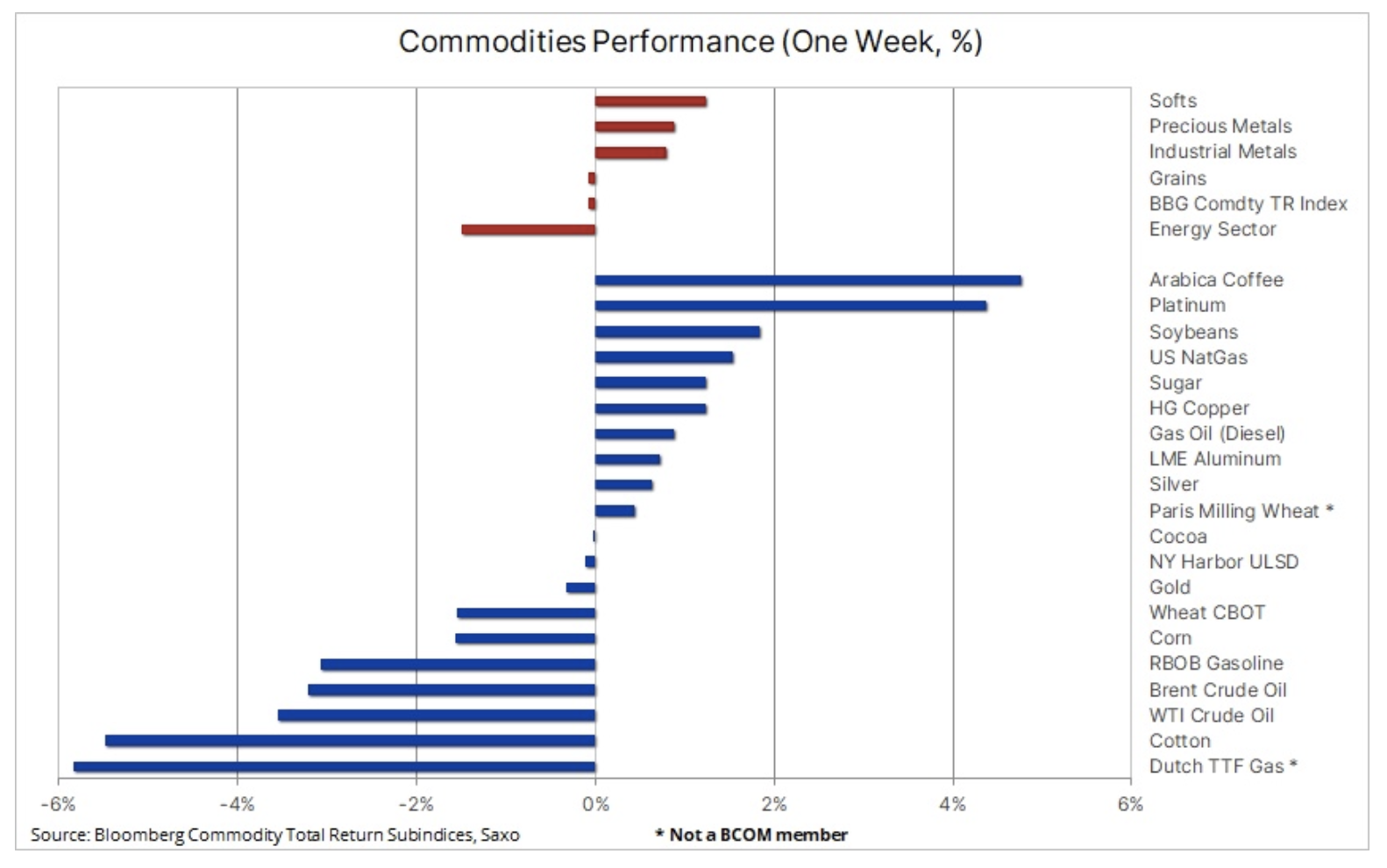

La situation sur les marchés des matières premières était variée : la croissance a été enregistrée dans ce que l'on appelle les produits textiles, principalement le café, après que les stocks dans les entrepôts surveillés par la bourse soient tombés au plus bas niveau depuis 24 ans, ainsi que les métaux industriels, où le cuivre a pris la tête, également en raison de la baisse des stocks et de la faiblesse du dollar. Le secteur des métaux précieux a connu une croissance, principalement en relation avec platine i argent, qui rattrapaient leur retard après le récent renforcement de l’or. Ces gains ont été compensés par des pertes dans le secteur de l'énergie, où le pétrole a baissé pour la deuxième semaine consécutive alors que la guerre entre Israël et la bande de Gaza ne s'est pas propagée aux pays voisins et que la demande s'est affaiblie. Alors que le secteur céréalier a également légèrement diminué, mené par le maïs et le blé, l'indice Bloomberg Commodity, qui suit un panier de 24 principaux contrats à terme sur matières premières répartis également entre l'énergie, les métaux et les produits agricoles, a terminé la semaine inchangé.

La transition verte souffre de coûts plus élevés et d’une focalisation sur l’énergie éolienne et solaire

Ce fut également une semaine de signaux mitigés sur le thème de la transition verte, alors que les industries éolienne et solaire sont confrontées à des défis croissants liés à la hausse des coûts, tandis que le secteur nucléaire attire de plus en plus l'attention. De plus, l'exploitation minière des métaux verts, en particulier du cuivre, a été mise en doute après que les législateurs panaméens ont voté en faveur de l'annulation d'un nouveau contrat avec la société canadienne First Quantum Minerals, soulevant l'incertitude quant à l'avenir de la mine de cuivre géante Cobra, la deuxième source de revenus du Panama. employant 49 000 personnes directement et indirectement.

Dans sa dernière analyse boursière, mon collègue Peter Garni a écrit :

« Octobre a été un nouveau mois négatif pour nos trois paniers thématiques de transition verte (énergies renouvelables, stockage d'énergie et transition verte), augmentant les pertes de cette année entre -27 % et -32 %. Comme nous l’avons écrit à plusieurs reprises cette année, la transformation verte nécessite des quantités importantes de capitaux et de matières premières. Ce segment de marché a donc été durement touché par la hausse des rendements obligataires et la hausse des prix des matières premières. « En outre, les valorisations surévaluées des actions dans tous les secteurs liés à la transition verte en 2021 ont également contribué à la « gueule de bois » actuelle dans ce segment du marché actions.

Il existe un écart croissant entre les résultats des entreprises opérant principalement dans le secteur de l'énergie éolienne et solaire et ceux des entreprises qui s'y consacrent. énergie nucléaire, est absolument époustouflant. Depuis le début de l'année (YTD), l'ETF Global X Uranium (capitalisation boursière : 2,3 milliards USD) a gagné jusqu'à 36,5 %, tandis que le fonds iShares Global Clean Energy (capitalisation boursière : 2,7 milliards USD) a perdu près de 33 %. Les évolutions récentes dans ces trois domaines soulignent la nécessité d’accroître la contribution de l’énergie nucléaire à la décarbonation de l’économie. Au début de la semaine dernière, Cameco, l'un des plus grands producteurs d'uranium au monde, a présenté des résultats sensationnels pour le troisième trimestre qui ont provoqué une forte hausse du cours des actions de l'entreprise, démontrant que les prévisions de demande d'énergie nucléaire s'améliorent de trimestre en trimestre. .

Faiblesse cyclique à court terme vs. croissance structurelle à long terme

Revenant à une vision plus large des marchés des matières premières, Saxo Il maintient l'opinion selon laquelle les matières premières clés entrent dans un marché haussier pluriannuel en raison d'un déficit de dépenses en capital dû à la hausse des coûts de financement, à un moindre appétit d'investissement et à des contraintes de crédit. La transition verte génère une « inflation verte » à travers une demande accrue de métaux industriels en raison du passage à de « nouvelles » énergies à un moment où les sociétés minières sont aux prises avec la hausse des coûts, la détérioration des teneurs des minerais, une surveillance sociale et environnementale croissante et, dans certains cas, , matières premières du nationalisme.

De plus, nous observons une fragmentation croissante, entraînant une augmentation de la demande et des prix des matières premières clés. Le secteur agricole devra probablement faire face à une variabilité climatique croissante et à des flambées de prix. En principe, ces déséquilibres entre l’offre et la demande pourraient prendre des années à se corriger, ce qui, à terme, soutiendrait une inflation structurelle supérieure à 3 %, ce qui devrait accroître la demande d’investissement en immobilisations corporelles telles que les matières premières.

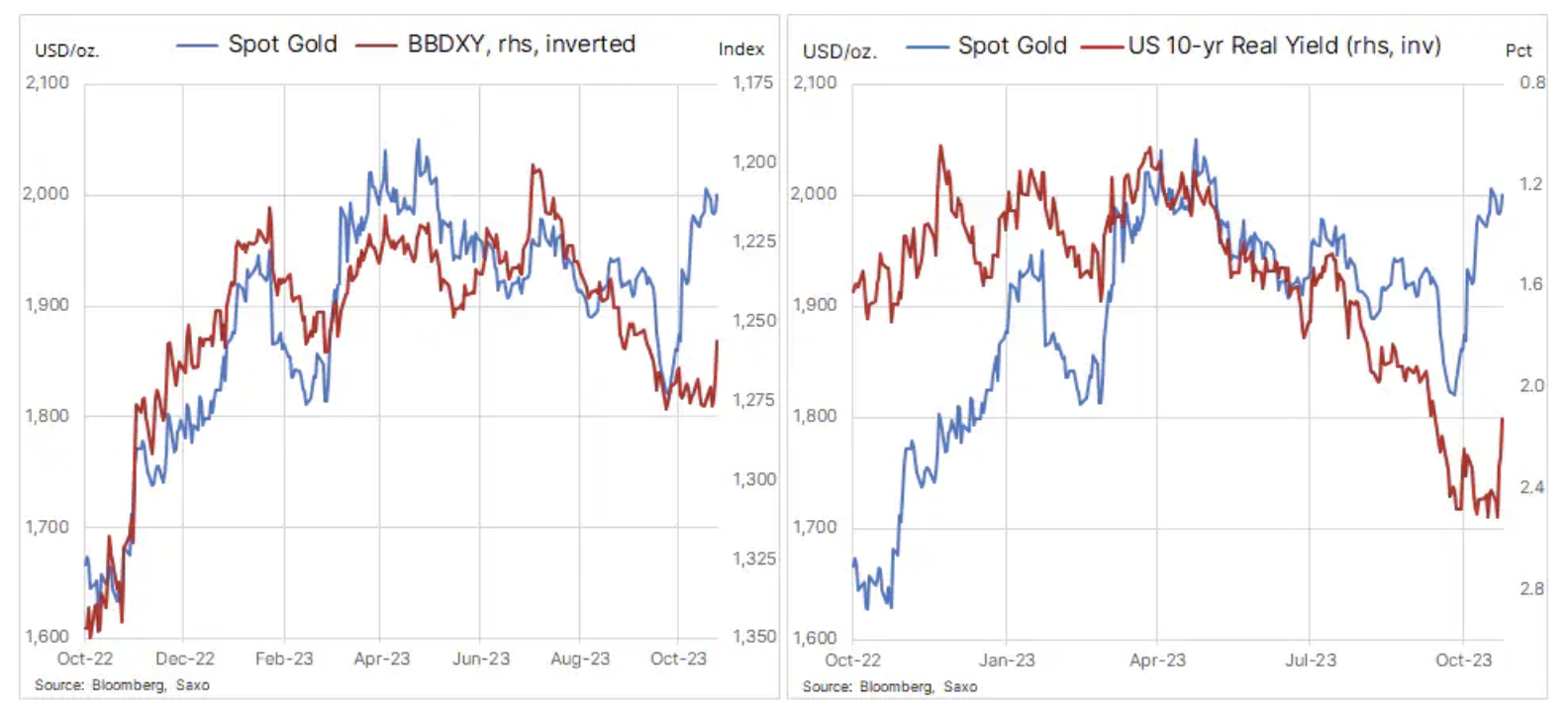

Le rallye de l’or ralentit

La raison pour laquelle l'or n'est pas remonté au-dessus de 2 000 $ après la suggestion de Powell selon laquelle FOMC La hausse des taux s'est terminée par le fait que le métal précieux s'était déjà considérablement renforcé au cours des dernières semaines. Même si la reprise initiale a été motivée par les troubles au Moyen-Orient et par la surprise des vendeurs à découvert sur le marché à terme, nous pensons qu'une grande partie du gain de près de 200 dollars est le résultat d'une hausse constante des rendements obligataires américains qui a incité les traders et les investisseurs à Ils sont de plus en plus inquiets à l'égard de la politique budgétaire américaine, en particulier quant à savoir si la récente hausse des rendements réels et nominaux va « casser quelque chose ». L’accent mis sur cette question a conduit à une situation inhabituelle dans laquelle la hausse des rendements obligataires et même le raffermissement du dollar ont finalement soutenu or.

Alors que les rendements du Trésor américain montrent des signes de stabilisation et commencent potentiellement à s'affaiblir quelque peu, nous pourrions assister à une normalisation de la relation entre les lingots et les rendements, et même si les taux d'intérêt maximaux soutiendront l'or dans les mois à venir, la poursuite de la hausse des prix sera entravée. par des périodes typiques de consolidation et de corrections. Pour l’instant, cependant, même si de nombreuses zones d’incertitude géopolitique continuent de fournir un soutien relatif, nous pensons que toute correction à court terme sera de courte durée et superficielle, en partie grâce au soutien continu et croissant des banques centrales, qui continuent d’acheter des lingots. à des tarifs records.

La forte demande des banques centrales pour la deuxième année consécutive explique pourquoi l'or ne s'est pas comporté « normalement », atteignant des sommets proches des records à une époque de hausse des rendements réels aux États-Unis, de coûts de détention d'actifs plus élevés, d'un dollar fort et d'intenses ventes. parmi ETF. Un récent rapport du World Gold Council a montré que les banques centrales, la Chine en tête, testeront probablement cette année le niveau record d'achats d'or de l'année dernière, les marchés émergents étant en tête des acheteurs alors qu'ils cherchent à réduire leur dépendance à l'égard du dollar américain. pour le maintien des réserves. Selon Conseil mondial de l'or, au cours des neuf premiers mois de cette année, les banques centrales ont acheté 800 tonnes de ce métal, ce qui représente une augmentation de 14% sur un an, et si le quatrième trimestre s'avère tout aussi solide, le record de l'année dernière de plus de 1 000 des tonnes peuvent être brisées.

Par rapport aux 800 tonnes achetées par les banques centrales, la réduction des avoirs totaux d'ETF depuis le début de l'année jusqu'au troisième trimestre était de 183 tonnes, soulignant pourquoi l'impact négatif sur les prix de ces ventes a été si limité. Nous pensons que le regain d’intérêt pour les fonds négociés en bourse, semblable à celui de la semaine dernière lorsque la position totale des ETF sur l’or a augmenté pour la première fois depuis mai, sera le stimulus qui fera finalement monter les prix de l’or. Un tel changement ne se produira que lorsque nous observerons une tendance claire à la baisse des taux d’intérêt et/ou une tendance à la hausse, forçant une réaction de la part des investisseurs qui investissent de l’argent réel par peur de rater une opportunité.

L'or est au point mort après s'être renforcé de près de 200 dollars le mois dernier, les bénéfices ayant de nouveau dépassé les 2 000 dollars l'once. Après une reprise aussi forte en si peu de temps, le marché a besoin de consolidation, mais jusqu'à présent, la correction a été relativement superficielle, avec un support émergeant à 1 953 $, devant 1 933 $, la moyenne mobile sur deux cents jours et le 38,2 %. retracement de la ligne de rallye. Compte tenu de la durée du récent rallye, l'or pourrait revenir en dessous de 1 900 $ sans nuire à la configuration haussière, tandis qu'une nouvelle cassure au-dessus de 2 000 $ pourrait enhardir suffisamment les traders pour pousser le prix vers 2 050 $.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.