En période de stagflation, les matières premières peuvent briller

Dans une analyse récente, l'économiste en chef Saxo Bank a décrit les raisons pour lesquelles nous avons révisé nos prévisions pour 2024 pour l'économie américaine, passant d'une absence de récession à une forme plus douce de stagflation, appelée « légère stagflation », caractérisée par une croissance lente associée à une inflation persistante. Historiquement, pendant les périodes de stagflation, certains produits de base attirent davantage l’attention en raison de plusieurs facteurs, dont les plus importants sont décrits ci-dessous. Nous examinerons également de plus près comment investir dans ce secteur.

Cette évolution résulte principalement d'une hausse significative des taux d'intérêt réels. Cela rend le coût du financement pour les États-Unis presque insurmontable, comme en témoigne la récente oFitch dégrade la note de crédit des États-Unis.

De plus, nous avons assisté à une hausse significative du coût de la consommation, et les taux d’intérêt couvrant tout, depuis les cartes de crédit et les véhicules neufs jusqu’aux prêts hypothécaires, sont désormais deux fois supérieurs à la moyenne à long terme. On note également un ralentissement notable des données sur l’emploi et les dépenses, notamment dans le domaine des salaires et de l’énergie, malgré une inflation persistante.

Cette combinaison de faible croissance et d’inflation modérément élevée laisse présager une stagflation, et si cette prévision se matérialise, elle confirmera l’opinion selon laquelle la Réserve fédérale – et plus largement, les banques centrales du monde entier – mènent une bataille perdue d’avance contre une inflation constamment élevée, et de nouvelles mesures nuiraient à la croissance économique et ne contribueraient en rien à maîtriser la nature tenace de la pression sur les prix. Cela nous amène à croire que la Réserve fédérale américaine réduira ses taux d'intérêt avant d'atteindre l'objectif d'inflation moyenne de 2 %, ce qui entraînerait FOMC de relever l’objectif à 3 %, ce qui entraînerait une surestimation des anticipations d’inflation futures, et donc une réduction des rendements réels soutenant les matières premières.

Historiquement, pendant les périodes de stagflation, certaines matières premières attirent davantage l’attention en raison de plusieurs facteurs :

- Couverture contre l'inflation : les matières premières traditionnelles telles que l'or et l'argent sont considérées comme une couverture contre l'inflation. Alors que l’inflation fait baisser la valeur du papier-monnaie, les actifs corporels, en particulier les métaux précieux, conservent souvent leur valeur en raison de la hausse de la demande et des prix.

- Diversification : En période de stagflation, lorsque les actifs financiers standards tels que les actions peuvent sous-performer, les investisseurs tentent souvent de diversifier leurs actifs. Les matières premières offrent une classe d’actifs peu corrélée, améliorant potentiellement la performance du portefeuille.

- Taux d’intérêt : les banques centrales peuvent être réticentes à augmenter les taux d’intérêt dans un environnement de stagflation, de peur d’étouffer davantage la croissance économique. De plus, un dollar plus faible pourrait rendre les biens libellés en monnaie américaine plus abordables pour les acheteurs non-dollars, ce qui pourrait accroître la demande et les prix.

- Rendements réels : dans un contexte où les rendements nominaux des actifs financiers conventionnels sont érodés par l'inflation, les actifs corporels tels que les matières premières peuvent fournir des rendements réels positifs. Cela est particulièrement évident lorsque les prix des matières premières augmentent en raison de contraintes d’offre ou d’une forte demande.

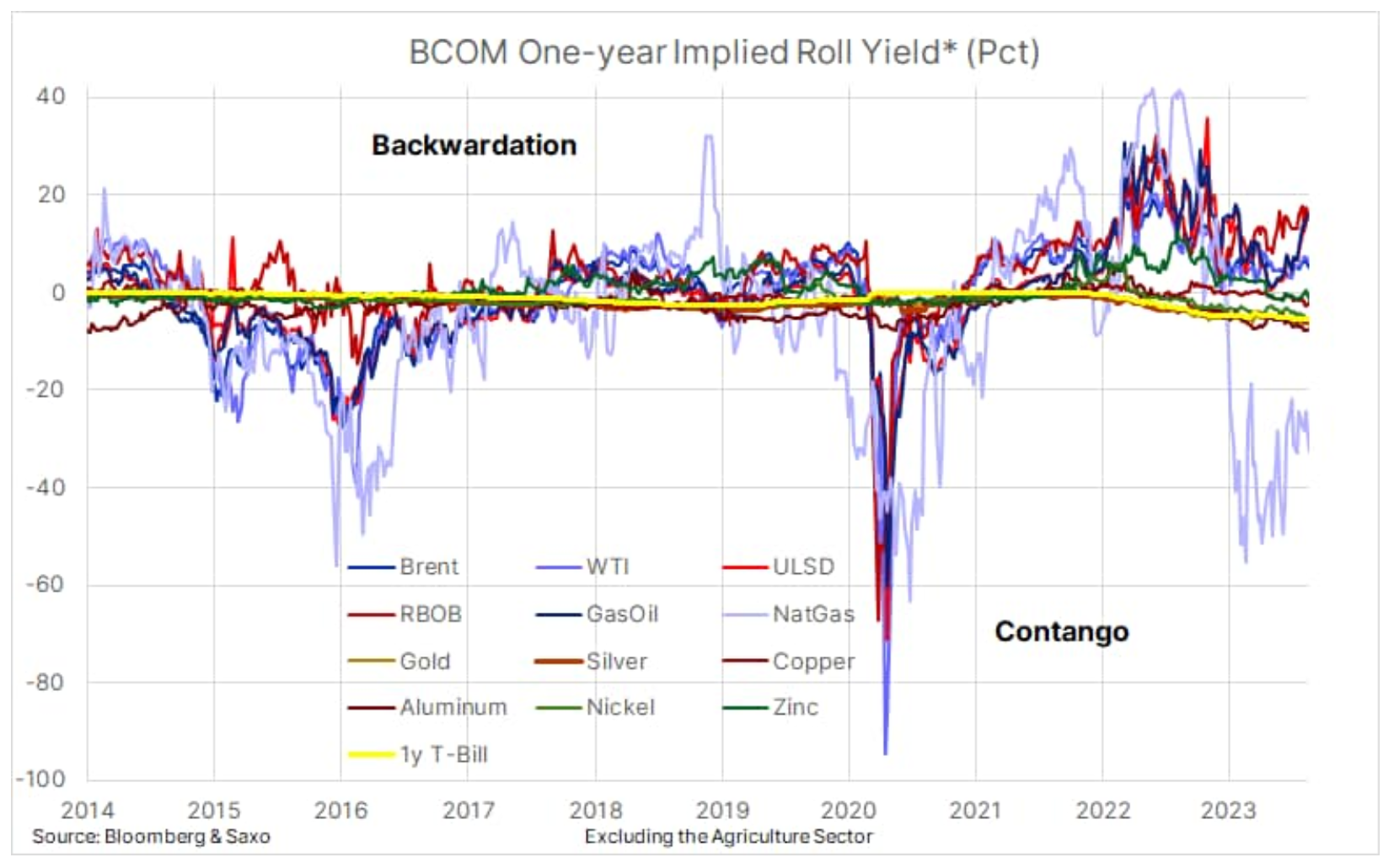

Le secteur des matières premières est constitué d’actifs physiques, et la fixation des prix des matières premières individuelles dépend non seulement de la demande mais également de l’offre disponible. L’offre limitée se reflète souvent dans la forme de la courbe des prix à terme, le prix de livraison immédiat étant supérieur au prix futur. Plus le marché est serré, plus les négociants et les consommateurs de matières premières sont prêts à payer pour une livraison immédiate. Une courbe avant inclinée vers le bas est appelée déport tandis que son opposé est appelé contango.

Le déport est un phénomène bien documenté sur les marchés des matières premières. Les matières premières qui présentent des tendances de déport à long terme peuvent avoir des soldes de stocks serrés et connaître des augmentations de prix en réponse à une demande accrue, ce qui entraînera une augmentation des rendements des prix.

Un marché avec une offre abondante dans des conditions normales se négocie toujours en contango, car le prix à terme plus élevé reflète les coûts de stockage, de transport ainsi que les coûts de financement. Le graphique ci-dessous montre l'écart entre le mois 5,3 et le mois XNUMX pour les principaux contrats à terme sur l'énergie et les métaux. La ligne jaune représente le coût annuel inversé du financement, actuellement autour de XNUMX %, et les matières premières qui se négocient au-dessus connaissent une certaine tension. Ce point est important car il peut soutenir les prix malgré des perspectives économiques dégradées, tout en offrant un rendement supplémentaire aux investisseurs.

Certains produits de base comme l'énergie, et en particulier les métaux précieux comme l'or et l'argent, peuvent bénéficier d'un avantage en cas de stagflation, tandis que les produits agricoles peuvent être affectés négativement étant donné leur dépendance à l'égard de la demande des consommateurs, qui peut s'affaiblir face à la baisse des revenus et à la hausse des coûts. . La même chose peut être dite pour les métaux industriels, mais les coûts élevés de financement, d’emploi et de protection de l’environnement, ainsi que la demande continue de métaux essentiels à la transition verte, pourraient encore ajouter certains d’entre eux au groupe de biens potentiellement bénéficiant de la stagflation. . Par conséquent, les investisseurs qui souhaitent investir dans les matières premières en période de stagflation devraient, à notre avis, être sélectifs et diversifier leur portefeuille en fonction des secteurs et des régions.

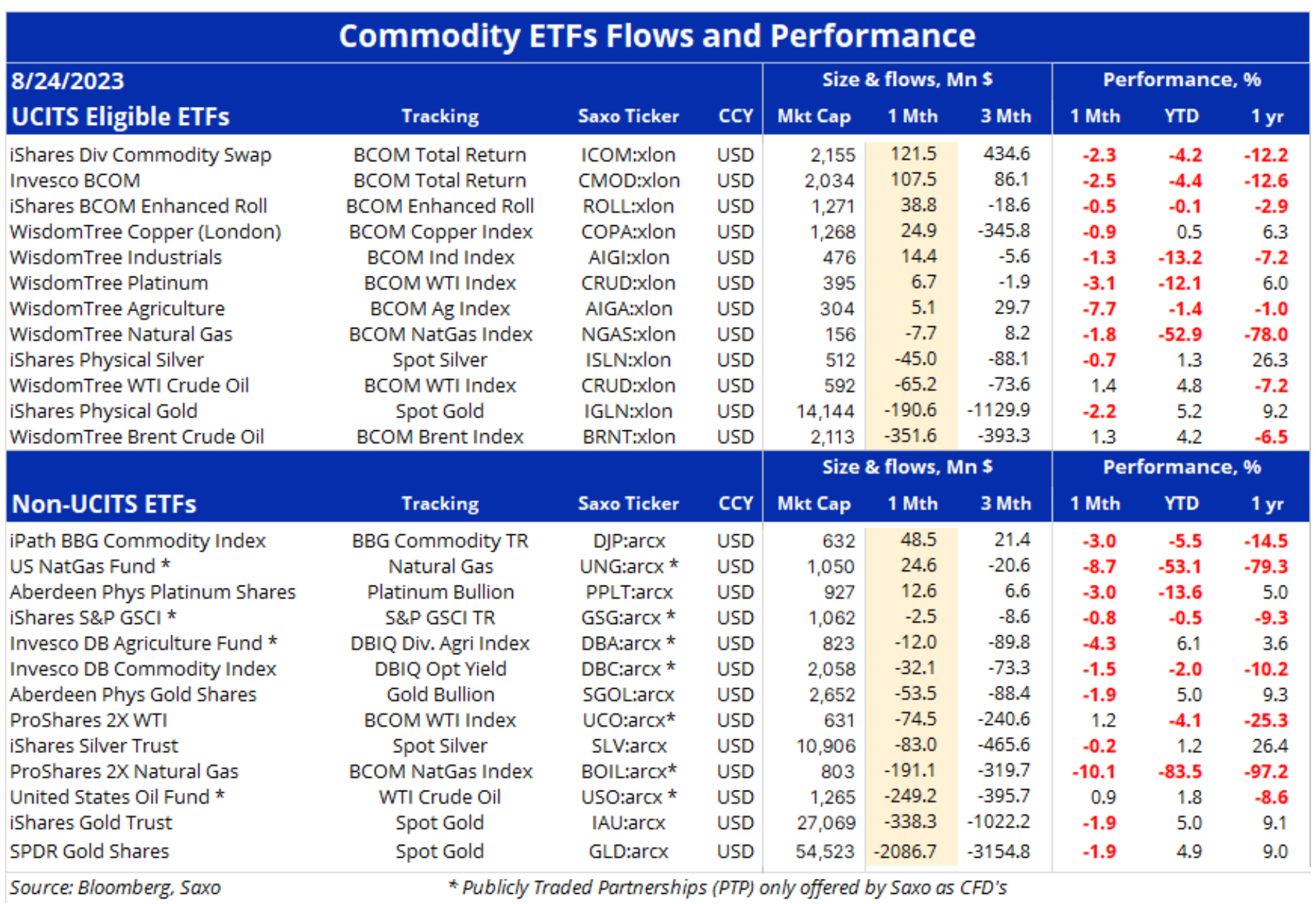

Le tableau ci-dessus présente certains des ETF de matières premières les plus importants et les plus activement négociés au monde, qui suivent tout, des matières premières et secteurs individuels jusqu'à une classe d'actifs entière. Il existe de nombreux ETF qui suivent les matières premières, cette liste n'est donc en aucun cas exhaustive et doit être utilisée principalement comme source d'information et d'inspiration.

La première section est ETF Conforme aux OPCVM et basé sur la directive européenne qui fournit un cadre réglementaire pour les fonds gérés et domiciliés dans l'UE. L'OPCVM peut être vendu et négocié par des investisseurs privés car il adhère à des normes communes de risque et de gestion de fonds conçues pour protéger les investisseurs contre les investissements inappropriés.

La deuxième partie du tableau présente principalement les ETF cotés aux USA et donc incompatibles OPCVM. Ce groupe comprend certains des plus grands ETF au monde en termes de capitalisation boursière, menés par GLD et IAU, deux ETF qui suivent la performance de l'or. Il convient également de noter qu'en raison des modifications apportées aux règles fiscales par l'Internal Revenue Service des États-Unis à compter du 1er janvier 2023, Saxo Bank et la plupart des banques non américaines n'offrent plus l'accès au trading au comptant PTP, car les personnes non américaines encourront généralement des frais supplémentaires. Retenue à la source de 10 % sur le produit brut de la vente, de l'échange ou du transfert de titres PTP américains.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse