Les prix des céréales baissent, les métaux industriels gagnent, en attendant une impulsion de la Chine

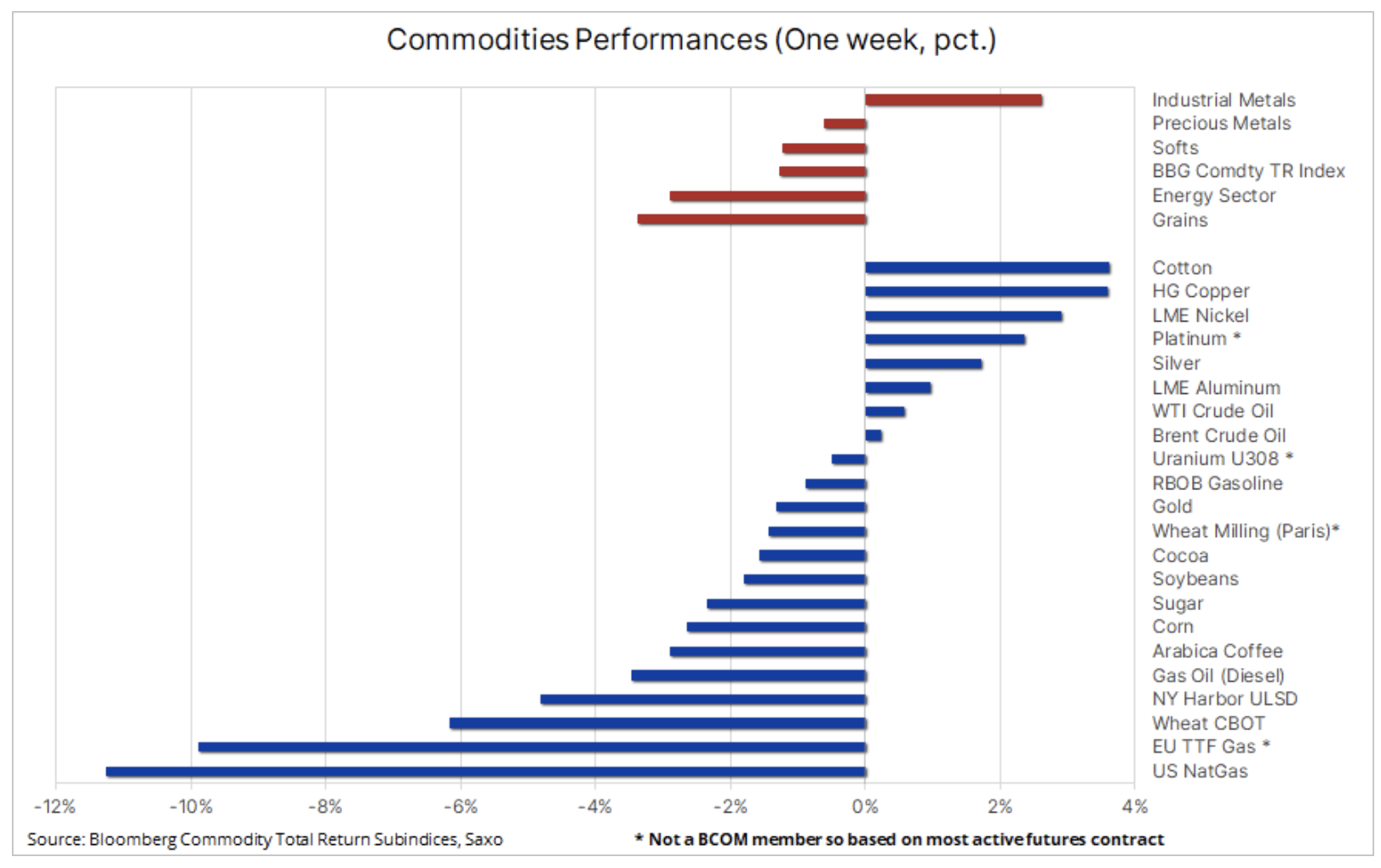

Les marchés des matières premières ont de nouveau chuté la semaine dernière, tous les secteurs, à l'exception des métaux industriels, ayant perdu de la valeur en raison d'une offre abondante, de températures modérées et d'un moindre appétit pour le risque, les traders ayant intégré un nouveau retard dans la première baisse des taux d'intérêt américains. Dans l'ensemble, l'indice Bloomberg Commodity Total Return, qui est resté dans une fourchette relativement étroite au cours des deux derniers mois, a baissé d'environ 1,3 % et les pertes d'une année sur l'autre se sont élargies à 2,4 %. Cependant, cela ne s'applique pas à ceux qui sont sous pression gaz naturel, dont les cotations annuelles sont restées quasiment inchangées.

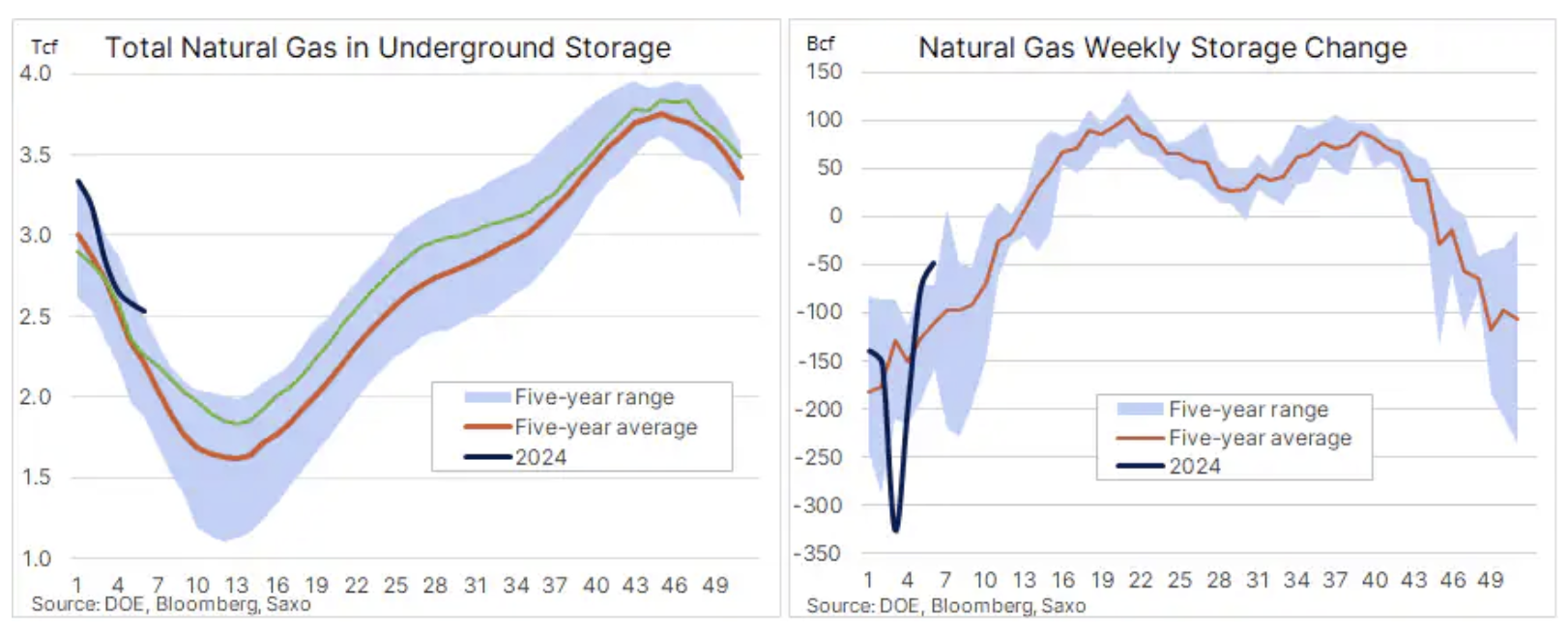

Au niveau individuel, l'hiver doux dans l'hémisphère Nord continue de faire baisser les prix du gaz naturel, en particulier aux États-Unis, où le prix du contrat à terme sur le gaz Henry Hub a chuté la semaine dernière de plus de 11 % pour atteindre les niveaux observés pour la dernière fois lors des fermetures de Covid. en 2020. Ce contrat a encore perdu de la valeur après que l'EIA a rapporté que l'utilisation hebdomadaire des stocks n'était que de 49 milliards de pieds cubes, soit environ 100 milliards de pieds cubes de moins que la moyenne des cinq dernières années, et comme la demande hivernale a ralenti l'excédent à long terme. la moyenne a augmenté à 15,9 % ; il existe donc encore d'importantes réserves de gaz dans les installations de stockage souterraines avant la saison de remplissage, qui commence généralement vers le mois d'avril.

Le principal secteur négatif cette année continue d'être le secteur céréalier, qui a perdu plus de 22% au cours de l'année écoulée, et la semaine dernière, les prix du maïs et du soja sont tombés à leurs plus bas niveaux en trois ans, prolongeant la baisse après le ministère américain de l'Agriculture. Lors du Forum annuel des prévisions, il a présenté les prévisions concernant les semis américains en 2024 et les stocks à la fin de la saison 2024/25. Malgré une diminution des superficies allouées au maïs et au blé, le rapport a montré une forte augmentation des stocks de clôture pour les trois principales cultures en raison de la concurrence accrue de l'Amérique du Sud pour les exportations de maïs et de soja vers la Chine, ainsi que des prévisions de récoltes de blé exceptionnellement importantes en Russie. et l'Europe dans la saison à venir. Les stocks américains de soja devraient augmenter de 38 % pour atteindre leur plus haut niveau depuis cinq ans, les stocks de maïs devraient augmenter de 16,6 % pour atteindre leur plus haut niveau depuis 1988, et les stocks de blé devraient augmenter de 16,9 % pour atteindre leur plus haut niveau depuis quatre ans. Dans l'ensemble, l'indice Bloomberg des céréales est tombé à son plus bas niveau depuis trois ans, avec des pertes d'une année sur l'autre de 32 % pour le blé, de 26,5 % pour le maïs et de 9 % pour le soja.

WisdomTree Grains, un ETC éligible aux OPCVM surveillant le sous-indice Bloomberg Grains Total Return, décomposé en soja (36,5%), maïs (35,2%), blé CBT (17,3%) et blé KCB (11%).

La situation dans le secteur des métaux a été mitigée, l'or s'affaiblissant suite à des chiffres d'inflation américains plus élevés que prévu, mais se renforçant quelque peu après que les ventes au détail aient été inférieures aux attentes. Dans le même temps, l'argent a réalisé sa meilleure performance contre l'or depuis décembre, soutenu par un fort rebond du secteur des métaux industriels avant la réouverture des marchés en Chine après les célébrations prolongées du Nouvel An chinois.

À l'exclusion du gaz naturel, le reste du secteur de l'énergie était mitigé, les récents gains importants des contrats à terme sur les carburants raffinés se modérant légèrement, tandis que le pétrole brut était presque stable sur une base hebdomadaire, mais toujours positionné plus près de l'extrémité supérieure d'une fourchette relativement étroite dans laquelle est resté jusqu'à présent cette année. Nous maintenons notre point de vue selon lequel le prix du pétrole brut Brent devrait rester dans une fourchette d'environ 80 USD le baril, tandis que le prix du pétrole brut WTI se maintiendra autour de 76 USD, en supposant que la prime de risque géopolitique n'augmente pas à l'avenir. des conditions de risque limité de propagation de la crise actuelle à d’autres pays du Moyen-Orient aux principales zones de production, tandis que le soutien sera apporté par de nouvelles réductions de production de l’OPEP+ et une amélioration générale de l’appétit pour le risque à l’approche du cycle des taux d’intérêt américains.

Malgré les problèmes récents, nos perspectives optimistes pour l’or et l’argent restent inchangées.

Nous maintenons des prévisions optimistes pour or i argentCependant, comme nous l'avons souligné à plusieurs reprises ces derniers mois, les deux métaux devraient rester stables jusqu'à ce que nous ayons plus d'informations sur les futures baisses des taux d'intérêt aux États-Unis. Jusqu'à la première baisse, le marché pourrait être un peu trop optimiste, augmentant les attentes concernant une baisse des taux à des niveaux qui exposent les prix à une correction. Dans ce contexte, l'orientation à court terme des prix de l'or et de l'argent continuera d'être dictée par les nouvelles données économiques et leur impact sur le dollar, les rendements, ainsi que les attentes de baisse des taux d'intérêt.

Un facteur clé reste le marché des taux d'intérêt à court terme, qui est passé de plus de six réductions de 25 points de base des taux d'intérêt américains cette année à moins de quatre réductions, tandis que la date prévue de la première baisse est passée à juin, ce qui pourrait laisser une fenêtre très étroite pour des baisses de taux. Cette hypothèse repose sur l'hypothèse selon laquelle il est peu probable que le FOMC réduise ses taux lors de l'élection présidentielle américaine de novembre pour éviter des accusations de favoritisme à l'égard du président sortant.

Après être passé en dessous du support clé dans la zone USD 2005-2010, le marché est désormais engagé dans une bataille entre la vente dans le cadre de stratégies dynamiques à court terme et une demande physique soutenue – soutenant un creux de marché mou – de la part des banques centrales et des investisseurs particuliers, principalement au Moyen-Orient, en Inde, ainsi que sous la forme de la classe moyenne chinoise qui tente de consolider sa fortune, qui se rétrécit en raison de la crise immobilière et de la bourse, obtenant également l'un des pires résultats au monde. comme l'affaiblissement du yuan. À l'approche des célébrations du Nouvel An chinois de cette semaine Conseil mondial de l'or a rapporté que la demande d'or en gros de la Chine en janvier était la plus élevée jamais enregistrée à 271 tonnes, tandis que la Banque populaire de Chine a annoncé son 15ème achat d'or consécutif en janvier, augmentant les réserves d'or de 10 tonnes pour atteindre un total de 2 245 tonnes.

Le fait que l’argent ait surperformé l’or au cours d’une semaine aussi faible met en évidence son double rôle de métal d’investissement et de métal industriel. Le renforcement des métaux industriels a non seulement contribué à empêcher l'argent de tomber en dessous du support clé dans la zone des 22 dollars l'once, mais a également soutenu une forte reprise de la couverture des ventes à découvert qui a vu le ratio or/argent chuter d'un récent sommet d'environ 92 onces d'argent à une once d'or est tombée à son plus bas niveau de décembre, soit environ 87 onces d'argent pour une once d'or.

À court terme, l'or doit rétablir son support dans la zone des 2 000 $, tandis que l'argent attend la réouverture des marchés chinois la semaine prochaine pour voir si le secteur des métaux industriels peut capitaliser sur les gains récents pour soutenir la tentative de l'argent de franchir la résistance clé à 23,32. XNUMX $ – le pic de fin janvier – ainsi qu'une moyenne mobile sur deux cents jours.

Les métaux industriels comptent sur du soutien après la réouverture du marché chinois

Comme nous l'avons mentionné, le secteur des métaux industriels a connu un fort rebond au cours d'une semaine qui a vu l'indice Bloomberg Industrial Metal Index tomber dans un premier temps à son plus bas de septembre 2022 avant de remonter sur un optimisme croissant à l'approche de la réouverture des marchés chinois suite aux célébrations prolongées du Nouvel An chinois. La construction chez le plus grand consommateur de métaux au monde devrait reprendre dans les semaines à venir et la crise hivernale saisonnière prendra fin. Pour l’instant, la reprise résulte en grande partie du fait que les investisseurs spéculatifs ont couvert leurs positions courtes, en particulier sur les contrats à terme sur le cuivre HG, où les hedge funds et les CTA ont multiplié par six leur position courte nette pour atteindre 6 20 contrats au cours de la semaine se terminant le 500 février.

Dans l'ensemble, le cuivre reste limité, les inquiétudes concernant la croissance en Chine étant contrebalancées par les spéculations selon lesquelles le gouvernement chinois prendra des mesures plus larges pour soutenir son économie en déclin, ainsi que par la perspective de prévisions de marché plus strictes alors que la transition verte continue de s'accélérer et que les sociétés minières des prévisions de production inférieures en raison de gisements de plus en plus difficiles à exploiter, de la hausse des coûts, des restrictions d'eau et d'un contrôle accru des nouveaux permis.

Au prix actuel d'environ 3,80 $, le contrat à terme sur cuivre HG se situe près du point médian de la fourchette établie entre le minimum de juillet 2022 de 3,13 $ la livre et le maximum de janvier 2023 de 4,355 $ la livre. Nous nous attendons à ce que cette tendance latérale se poursuive jusqu'à ce que les contraintes d'approvisionnement attendues deviennent plus apparentes, en particulier au second semestre.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.